InvestmentMosaik

InvestmentMosaikHerzlich willkommen zum dritten Teil meiner Artikelserie zum Thema Kredite und Schulden. In dem heutigen Blogbeitrag dreht sich alles um das Thema SCHUFA und Kreditwürdigkeit. Was ist die SCHUFA? Was ist der SCHUFA Score? Warum sollte Dich Interessieren was in der SCHUFA über Dich steht? Welchen Einfluss hat die SCHUFA auf Deine Investitions- und Konsumentscheidungen? Wie kannst Du Deinen SCHUFA score positiv beeinflussen? All diesen Fragen gehe ich im heutigen Artikel auf den Grund. Als persönliches Schmankerl gebe ich on Top ein paar Informationen zu meinem persönlichen SCHUFA Score und dessen Entwicklung in den letzten beiden Jahren Preis. Viel Spaß beim Lesen.

Solltest Du die ersten beiden Artikel der Artikelserie noch nicht kennen findest du diese unter den folgenden Links.

Artikelserie Kredite und Schulden – Teil 1

Artikelserie Kredite und Schulden – Teil 2

Inhaltsverzeichnis

Was ist die SCHUFA?

Beginnen wir mit der Grundlegenden Frage danach, was die SCHUFA eigentlich ist.

Die SCHUFA ist die größte Auskunftei in Deutschland. Die Abkürzung SCHUFA steht hierbei für „Schutzgemeinschaft für allgemeine Kreditsicherung“. Ihre Hauptaufgabe besteht darin, die anfragenden Vertragspartner mit Informationen zur Kreditwürdigkeit deren Kunden (also Dich) zu versorgen. Sie liefert Ihren Kunden also Bonitätsauskünfte mit dem Ziel, Sie vor Verlusten zu bewahren.

Häufig fragt man sich, woher die SCHUFA eigentlich die Informationen nimmt, die Sie Ihren Kunden zur Verfügung stellt. Im groben und ganzen kann man sagen, dass die Kunden die Informationen selbst liefern. Schließt Du einen Kredit ab, teilt die Bank der SCHUFA mit, das Du einen Kredit bei Ihr hast. Davon profitieren die anderen Kunden der SCHUFA, die bei einer Anfrage zu Dir die Information erhalten, dass Du bereits einen Kredit aufgenommen hast.

Eine Win Win Situation die zum einen den Lieferanten der Information vor Überschuldung des Kreditnehmers schützt und auf der anderen Seite das Verlustrisiko anderer Banken oder Kunden begrenzt. Alle Partner sind dazu verpflichtet, die Informationen zu melden und so anderen zur Verfügung zu stellen. Das nennt man das Prinzip der „gegenseitigen Information“.

Neben den Informationen von Kundenseite sammelt die SCHUFA auch Daten über Dich aus öffentlichen Verzeichnissen und amtlichen Bekanntmachungen. Solltest Du Dich beispielsweise in einer Privatinsolvenz befinden, wird diese Information ebenfalls in der SCHUFA hinterlegt und Ihren Kunden zur verfügung gestellt.

Darf die SCHUFA das überhaupt?

In der heutigen Zeit wird an jeder Ecke über Datenschutz und DSGVO gesprochen. Scheint es da nicht obskur, dass es ein Unternehmen gibt, welches fleißig und dauerhaft Daten über Dich sammelt?

Du hast natürlich recht, dass Sie das sicherlich nicht ohne Deine Zustimmung machen dürfen. Das Problem daran. Die gibst du Ihnen bereitwillig. Bei allen relevanten Verträgen finden sich immer Klauseln oder ein Einwilligungsparagraph, das dein Vertragspartner vordefinierten Daten über Dich an die SCHUFA weiterleiten darf. Schließt Du also einen Kredit ab, wird die Bank Dir diesen Kredit nicht geben, wenn Du Dein Einverständnis hierzu nicht erteilst.

Auf der anderen Seite ist die SCHUFA gemäß Bundesdatenschutzgesetz natürlich dazu verpflichtet, Deine Informationen vertraulich zu behandeln und nur solchen Kunden zur Verfügung zu stellen, welche ein berechtigtes Interesse an Deinen Informationen vorweisen können. Du musst also die Absicht haben ein Kreditrisikobehaftetes Geschäft mit einem Partner abschließen zu wollen. In dem Fall kann die SCHUFA deine gespeicherten Daten rausrücken.

Welche Informationen landen in Deiner SCHUFA Kartei?

Wie oben bereits erwähnt, erhält die SCHUFA viele der gespeicherten Daten von Ihren Kunden und damit von Deinen Vertragspartnern. Hierunter fallen beispielsweis Banken, die Auskünfte über deine Konten und Kreditkarten geben (Anzahl und eventuell eingeräumte Dispos).

Auf der andren Seite liefern Leasinggeber Informationen zu deinen Leasingverträgen, dein Mobilfunkanbieter gibt Auskunft über den Mobilfunkvertrag. Darlehen, die du aufgenommen hast und Ratenzahlungsgeschäfte, die du tätigst werden ebenfalls erfasst.

Das schlimmste was dir passieren kann sind Einträge zu Zahlungsausfällen und Mahnbescheiden. Du solltest immer tunlichst vermeiden, dass es soweit kommt.

Zusätzlich wird jedes Mal ein Eintrag erzeugt, wenn ein Partner Informationen über dich anfragt. Dazu folgt später noch eine kleine Anekdote von meiner Seite.

Einfluss des SCHUFA Scores auf Dein Leben

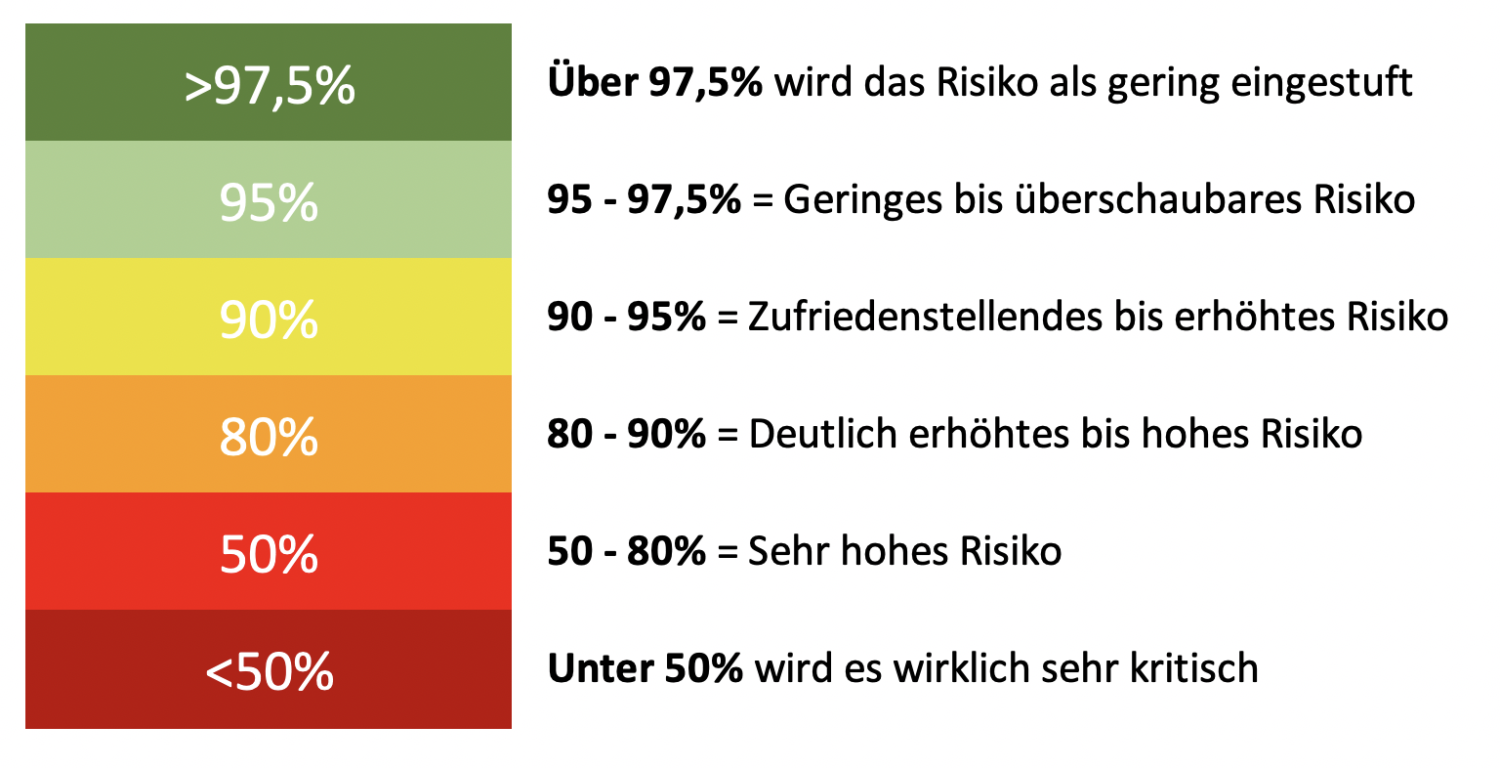

Aus all den Informationen, die die Schufa über Dich sammelt, errechnet sie verschiedenste Score Werte für dich. Es handelt sich dabei um eine Art Ranking anhand dessen deine Vertragspartner deine Bonität beurteilen können. Der Üchufascore gibt dabei die errechnete Wahrscheinlichkeit an, mit der Du eine Kreditverbindlichkeit, aller Voraussicht nach, begleichen wirst.

Fragt ein Vertragspartner eine Auskunft über Dich an und ihm gefällt nicht was er sieht, hat das verschiedenste Auswirkungen. Ein Mobilfunkanbieter verwehrt Dir vielleicht einen neuen Handyvertrag, die Bank verschlechtert deinen angebotenen Zinssatz oder schickt dich ohne Kredit wieder nach Hause, das Leasingauto bleibt erstmal auf dem Hof des Leasinggebers stehen und findet einen anderen Besitzer.

Es liegt also in Deinem Interesse, die Schufa sauber zu halten, damit Du später nicht auf irgendetwas verzichten musst, bei dem eine positive SCHUFA Auskunft unerlässlich ist.

Hol Dir Deine SCHUFA Informationen

Bei all den gespeicherten Informationen zu Deiner Person fragst Du Dich vielleicht, was explizit über Dich in der Schufa steht. Das kannst Du ganz einfach rausfinden. Hierzu hast du zwei Möglichkeiten.

Jeder Bürger hat die Möglichkeit einmal im Jahr eine kostenfreie Auskunft von der SCHUFA zu erhalten. Hierzu musst du lediglich einen Brief mit einer Ausweiskopie an die Schufa schicken und deine Auskunft anfragen. Im Normalfall erhältst du innerhalb kurzer Zeit dann deine Auskunft postalisch zugestellt.

Die zweite Alternative ist die Erstellung eines „Meine SCHUFA“ Accounts. Die ersten 30 tage sind kostenlos, danach kostet der Zugang 3,95 EUR / Monat. Hiermit erhältst du bequem von zuhause aus Zugriff auf die über dich gespeicherten Daten. Zusätzlich kannst du Benachrichtigungen aktivieren, sobald Informationen über dich abgerufen werden.

Für die meisten sollte es ausreichen sich einmal im Jahr über die kostenlose Auskunft zu informieren. Das reicht im Normalfall aus. Ich habe aktuell einen Online Zugang, da ich mich für die Entwicklung des Scores interessiert habe. Da ich nun aber wieder auf einem grünen Ast bin, werde ich diesen wahrscheinlich bald kündigen und mir das Geld sparen.

Möglichkeiten Deinen SCHUFA Score zu verbessern

Die Möglichkeiten Deinen Schufa Score zu verbessern hängen natürlich davon ab, wie du dich bisher im Wirtschaftsleben verhalten hast. Ich bin mit der nachfolgenden Auflistung ganz gut gefahren und habe dadurch merkliche Erfolge erzielen können. Wenn Dein Schufa Score aber schon in hellstem Grün erstrahlt, brauchst Du dir erstmal keine weiteren Gedanken dazu machen.

Schließe ungenutzte Konten und kündige nutzlose Kreditkarten. Vermeide Mahnungen und zahle deine Rechnungen stets pünktlich. Vermeide zu viele kleine Kredite. Solltest Du mal mehr Geld benötigen weiche auf einen großen Kredit aus und tilge mit diesem notfalls einen alten Kleinkredit. Vermeide Konsumkredite und zahle bestehende Kredite schnellstmöglich zurück. Kündige Dispokredite auf deinen Konten. Die Schufa erfährt zwar nicht deinen Kontostand, jedoch verschlechtert die Information, dass du einen Disporahmen eingeräumt hast, deinen Score.

Entwicklung meines persönlichen SCHUFA Scores

Ich habe im November 2017 das erste Mal eine Auskunft über die zu mir gespeicherten Daten bei der SCHUFA angefragt. Ich war erschrocken darüber, wie dick der Brief war, der bei mir angekommen ist. Bei der Durchsicht war ich erstaunt, was alles in der Schufa festgehalten wurde.

Meine Kredite (die damals nicht gerade weniger waren) standen alle drin. Das war mir bewusst. Das jedoch auch jedes Mal, wenn ich einen Kreditvergleich bei Check 24 durchgeführt habe alle möglichen Banken meine Schufa Auskunft angefragt haben, das war mir neu. Seiten über Seiten konnte ich sehen, wie die Banken sich über meine Kreditwürdigkeit informiert haben, sobald ich auf den „Kredit Vergleichen“ Button gedrückt habe. Da ich eh keine Konsumkredite mehr aufnehme passiert das nicht mehr. Aber für jeden der sich mal schnell aktuelle Kreditangebote anschauen will. Vorsicht bei den Vergleichsseiten.

Ich konnte sogar erkennen, das der rein häufige Vergleich von Kreditangeboten nach und nach dazu geführt hat, das mein Score gesunken ist. Seit dem nutze ich solche Seiten nicht mehr.

Trotz der zahlreichen Einträge lag mein Schufa Score jedoch bei eigentlich ganz guten 94,45%. Anfang 2019 kam dann jedoch der Schock. Die neue Auskunft war wesentlich kürzer (check24 wurde nicht mehr genutzt), der Score sank jedoch auf sehr schlechte 86,4%. Und das obwohl ich weniger Konsumkredite als im Jahr zuvor hatte. Der größte Unterschied war jedoch, der aufgenommene Kredit für meine vermietete Wohnung.

Da man aber nicht genau weiß wie die Schufa den Score Wert berechnet. Kann man nur mutmaßen warum das so schlecht angekommen ist. Anscheinend hat mein Profil, mit den ehemals vielen Konsumkrediten und dann der Kauf der ersten Wohnung, kein all zu gutes Licht auf meine Bonität geworfen. Ich habe das Jahr 2019 dann weiter dazu genutzt Konsumkredite zu tilgen und meine Vermögenssituation zu verbessern. Et voila. Der Erfolg ist sichtbar.

Für diesen Artikel habe ich mir einen „Meine Schufa“ Account angelegt und war gespannt darauf, wie hoch der Score zum Jahresende steht. Eine Aktualisierung erfolgt immer auf Quartals Basis. Das Ergebnis: Ein Score von 97,37%. Die Anstrengungen haben sich also gelohnt. Ich denke das der Score zum Jahresanfang 2020 nochmal etwas besser wird, da in Q4 2019 auch wieder der ein oder andere Kredit getilgt wurde. Ich aktualisiere den Artikel dann an dieser Stelle noch einmal, und teile Dir den letzten Stand des Scores Anfang 2020 mit.

UPDATE: Der Score zu Beginn von 2020 beträgt 97,57%. Also noch einmal ein kleines Stück besser als im letzten Quartal. Das Projekt „SCHUFA Score verbessern“, hat damit vollumfänglich funktioniert.

Fazit

Mal wieder ein etwas ausschweifenderer Artikel. Ich hoffe du hast einen guten Überblick über die SCHUFA erhalte und warum es für Dich von Interesse ist, eine saubere Auskunft in der Schufa hinterlegt zu haben. Sollte dein Schufa score aktuell nicht perfekt sein, lass dich davon nicht unterkriegen. Mit etwas Anstrengung kann man den Score positiv beeinflussen. Nutze dazu meine Tips in diesem Artikel.

Das war es auch wieder für heute. Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden. Bis zum nächsten Mal.

Viele Grüße vom Bau

InvestmentMosaik

InvestmentMosaik  InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik  InvestmentMosaik

InvestmentMosaik InvestmentMosaik

InvestmentMosaik

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!