Bisher hat sich viel darum gedreht wie Du Geld sparen kannst und Deine Ausgaben reduzierst. In meinem Fall sind die gesparten Gelder bisher vorwiegend, der Reduzierung von Schulden zugeflossen. Nur ein kleiner Teil von meinem Geld konnte ich investieren.

Auch wenn ich erst am Anfang meiner Investment Karriere stehe habe ich, in meinen Augen, bereits einen der größten Schritte hinter mir. Der Schritt zu einem Mindset, welches mir ermöglicht zwischen Konsum und Investition zu unterscheiden. Für Dich ist der Unterschied glasklar? Dann lass uns überprüfen, ob Du auf der richtigen Spur bist. Wenn Dir der Unterschied nicht klar ist bis Du hier genau richtig. Denn das Wissen, Konsum vom Investieren zu unterscheiden, bildet das wichtigste Fundament um Dein InvestmentMosaik aufzubauen und erfolgreich zu betreiben.

Der Trugschluss der Massen

Ich habe mein Geld in ein neues Auto investiert! Ich investiere mein Geld in ein Eigenheim! Ich habe mein Geld in einen Whirlpool investiert! Ich investiere in einen neuen Fernseher! Ich investiere mein Geld in Immobilien die ich vermiete! Ich investiere mein Geld in Bildungsangebote und Coachings!

Fällt Dir was bei diesen Aussagen auf? Richtig. Alle enthalten das Wort „investieren“. Viele meiner Mitmenschen verwenden den Begriff Investieren häufig, um Transaktionen zu beschreiben, die keinen Investitionscharakter mit sich bringen. In meinem Umfeld läuft mir der Begriff öfter über den Weg und ich merke, dass er falsch verwendet wird. Ich mache hierbei niemandem einen Vorwurf, denn ich habe den Begriff früher selbst falsch verwendet. Bevor wir klären ob, und wenn ja, welche der obigen Aussagen falsch oder richtig sind, wenden wir uns erst einmal den Begrifflichkeiten zu. Im Anschluss wirst Du selbst direkt bewerten können, welche der Aussagen richtig oder falsch ist.

Was ist Konsum?

Das Wort Konsum stammt von dem lateinischen Wort consumere ab, welches Übersetzt „verbrauchen“ bedeutet.

Unter Konsum wird allgemein der Verzehr oder Verbrauch von Gütern verstanden. Im Volkswirtschaftlichen Sinne steht der Begriff für den Kauf von Gütern des privaten Ge- oder Verbrauchs durch Konsumenten (Haushalte).

Konsum beschreibt also den Verbrauch von Gütern. Für Dich und mich bedeutet das im Großen und Ganzen, alle Dinge die wir kaufen, um unser tägliches Leben zu bestreiten. Wir geben unser Geld für Güter aus, aus denen wir einen mehr oder weniger großen Nutzen ziehen. Durch unsere Nutzung verbrauchen sich diese Güter und stehen danach nicht mehr im Ursprungszustand zur Verfügung. Der Wert des Gutes sinkt mit unserer Nutzung.

Was bedeutet investieren?

Das Wort Investition stammt vom lateinischen Wort investire ab, welches Übersetzt „Einkleiden“ bedeutet. Tja. Dumm gelaufen. Leider kann ich hier keinen direkten Bezug zwischen Einkleiden und Investitionen herstellen. Vielleicht fällt dir ja was ein!

Unter einer Investition versteht man in der Wirtschaft allgemein den Einsatz von Kapital für einen bestimmten Verwendungszweck durch einen Investor.

Du, als aufmerksamer Leser, hast hier wahrscheinlich den essentiellen Unterschied zwischen Konsum und einer Investition herausgelesen. Konsum führt zu einem Verbrauch von Gütern, wohingegen Investitionen zu einem Zufluss von Zinsen oder Erträgen führen. Anstatt Dein Geld auszugeben und danach nichts mehr davon zu haben, leg Dein Geld an um ihm dabei zuzusehen, wie es sich nach und nach vermehrt. Kurz und prägnant:

Konsumgüter ziehen Dir Geld aus der Tasche, Investitionen führen dazu, dass Dir mehr Geld zufließt.

Interessant ist hier auch der Artikel über den Zinseszins Effekt, den du hier auf meinem Blog findest.

Was bedeutet das jetzt für Dich?

Wir leben in einer Konsumgesellschaft in der wir darauf gepolt werden unser Geld für Güter auszugeben, die wir nicht unbedingt brauchen. Egal wo wir hinsehen, oder hinhören, werden wir durch Anzeigen und Werbung, die all unsere Sinne ansprechen, dazu getrieben, uns dem Konsum hinzugeben. Ich möchte den Konsum hier auch nicht schlecht reden. Der Konsum bildet, in wirtschaftlicher Hinsicht, einen essentiellen Teil um unseren Wohlstand zu finanzieren und das Wirtschaftswachstum weiter voran zu treiben. Ohne Konsum, keine Nachfrage für Produkte. Ohne Produktnachfrage keine Jobs um Geld zu verdienen. Was ohne die Möglichkeit Geld zu verdienen passiert, kannst Du Dir sicher selbst ausmalen.

Das einzige was nicht sein muss, ist der übermäßige Konsum. Muss es wirklich das 30 Paar Schuhe sein wenn die anderen 29 noch Top in Schuss sind? Müssen wir wirklich alle 2 Jahre das neuste TOP Smartphone kaufen obwohl unser altes noch funktioniert? Jeder Konsum ist mit Geldmittelabflüssen verbunden, die anderweitig investiert werden könnten. Du stehst also mehrmals täglich vor der Entscheidung, ob Du Dein Geld verkonsumierst, oder ob Du die Geldmittel investierst. Mit Investitionen sorgst Du dafür, dass Dir zukünftig weiteres Geld zufließt! Der Konsum ist ein reiner Geldmittelabfluss!

Arten von Investitionen

Es gibt verschiedene Arten von Investitionen. Du kannst

Investitionen nach dem Investitionsobjekt, oder nach dem Investitionsanlass unterscheiden.

Investitionsobjekte können Sachinvestitionen (wie Immobilien), immaterielle

Güter (Software, Patente oder Marken) oder Finanzinvestitionen (Aktien, P2P

etc.) sein. In was du dein Geld letztendlich investierst hängt von deinen Vorlieben

ab. Du solltest dich für etwas entscheiden, das dich persönlich anspricht.

Wenn man Investitionen anhand des Anlasses unterscheidte gibt es Gründungsinvestitionen, Ersatzinvestitionen, Erweiterungsinvestitionen oder Rationalisierungsinvestitionen.

Egal ob du nach Objekt oder Anlass unterscheidest, das

wichtigste Kriterium zur Klassifizierung einer Ausgabe als Investition, ist die

Erwartung von Geldmittelrückflüssen. Hier unterscheidet sich die Investition

auch von der Spekulation. Spekulanten investieren Ihr Geld ohne die Sicherheit

auf Geldmittelrückflüsse. Hier jagen wir dem Wertzuwachs hinterher, der aber

keinesfalls garantiert ist.

Zusätzlich zähle ich auch jegliche Ausgaben für Fort- und Weiterbildung als Investition. Jeder Wissensaufbau steigert Dein Humankapital. Richtig eingesetzt, stellt Dein Wissen das Wirtschaftsgut mit der höchsten Renditemöglichkeit dar. Voraussetzung hierfür ist, dass Du das Nachdenken und Zweifeln hinter dir lässt, und die Umsetzung startest. Sei es dein eigenes Business pder das voran kommen im Beruf.

Konsum also auf ein Minimum reduzieren?

Sollten wir unseren Konsum nun also auf ein Minimum

reduzieren und alles übrige Geld in aussichtreiche Investitionen stecken? Das

hängt ganz von dir ab. Frugalisten haben sich dem Minimalismus verschrieben.

Sie versuchen mit so wenig Geld wie möglich auszukommen und Ausgaben zu

reduzieren. Hierbei ist es wichtig zwischen Minimalismus und Selbstfolterung zu

unterscheiden. Frugal zu leben bedeutet nicht, dass man auf jeglichen Spaß und

Annehmlichkeiten verzichtet. Vielmehr versteht sich unter Frugalismus ein bewusster

Konsum unter Ausschluss des Überflusses.

Ich selbst bin der Meinung, dass Du selbst entscheiden musst, welchen Lebensstil Du Dir wünschst. Wenn Du deine Ziele definiert hast, gibt es viele Wege am Ziel anzukommen. Die Hauptsache ist, dass du losläufst. Ich für meinen Teil schiele immer wieder zu den Frugalisten, um mir die ein oder andere Verhaltensweise abzuschauen. Komplett Frugal leben wäre aber nichts für mich. Ich habe Hobbies und Wünsche die nicht immer rational sind und mir Geld aus der Tasche ziehen. Für mich bildet das gelegentliche erfüllen eines Wunsches oder ein schöner Urlaub einen Anreiz, mit meinen Investitionen weiter zu machen. Nur wenn du weißt, warum du Geld investierst, bleibst du auch dran.

Zurück zu den Statements

Zum Abschluss fehlt noch die Analyse der Aussagen vom Anfang

des Artikels.

Ich habe mein Geld in ein neues Auto investiert! Ich investiere mein Geld in ein Eigenheim! Ich habe mein Geld in einen Whirlpool investiert! Ich investiere in einen neuen Fernseher! Ich investiere mein Geld in Immobilien die ich vermiete! Ich investiere mein Geld in Bildungsangebote und Coachings!

Was meinst du? Ist ein Auto eine Investition? Das kommt

drauf an. Kaufst du ein Auto um es teurer zu verkaufen, weil du ein Händler

bist? In dem Fall ist es ganz klar eine Investition. Kaufst du ein Auto um

deine privaten Besorgungen damit zu erledigen. Ganz klar ein Konsumgut, denn Benzinkosten

und Versicherungsbeiträge ziehen dir Geld aus der Tasche.

Wie sieht es mit dem Eigenheim aus? Eine Investition oder ein Konsumgut? Die selbst bewohnte Immobilie ist leider ein Konsumgut. Egal wie du es drehst und wendest, ein Eigenheim zieht dir nach und nach Geld aus der Tasche. Renovierungen stehen in regelmäßigen Abständen an. Du musst das Haus Instand halten. Versicherungen und Steuern wollen auch noch bezahlt werden. Alles Ausgaben, denen kein Geldmittelzufluss gegenüber steht. Ich zähle den Erwerb eines Eigenheims zu der Kategorie Lifestyle Entscheidung.

Geld für den Whirlpool? Wenn du nicht gerade ein Schwimmbad

betreibst, ganz klar eine Konsumausgabe. Genauso der neue Fernseher im

Wohnzimmer.

Geld das du in Immobilien steckst die du vermietest? Wenn am

Monatsende, nach Abzug aller Kosten von den Mieteinnahmen, Geld übrig bleibt,

ganz klar eine Investition. Jeden Monat wächst dein Vermögen durch eine

Ausgabe, die du einmal getätigt hast.

Ausgaben für Bildung und Coachings? Kommt drauf an was du mit dem Wissen anfängst. Nutzt du das gesteigerte Humankapital um deine Einnahmen zu erhöhen. Dann ist dein Geld gut investiert. Wenn du nachher aber genauso rumdümpelst wie vorher, war das ganze eher nutzlos und muss als Konsum abgestempelt werden.

Du solltest nun in der Lage sein Konsum von Investitionen zu unterscheiden. Ein wichtiger Schritt auf dem Weg zu Deinem InvestmentMosaik. Wenn Du auf dem Laufenden bleiben willst kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

Nachdem ich im letzten Artikel darauf verwiesen habe wie man mit kleinen Anpassungen im Alltag viel Geld sparen kann, möchte ich heute über Sparquoten sprechen.

Die Menschen verstehen nicht, welch große Einnahmequelle in der Sparsamkeit liegt.

Fangen wir direkt mit einer einfachen Frage an. Wie hoch ist deine Sparquote? Auch wenn Du sie nicht auf die Nachkommastelle genau beziffern kannst, solltest du, zumindest im groben, ein Gefühl dafür haben. Du hast keine Ahnung oder weißt nicht wovon ich rede? Dann bist du hier genau richtig.

Die Kraft liegt in der Einfachheit

Bevor ich mit Dir die Details betrachte, muss erstmal ein einheitliches Grundverständnis geschaffen werden. Was ist eigentlich die Sparquote?

Mit Sparquote bezeichnet man in der Volkswirtschaftslehre eine volkswirtschaftliche Kennzahl, die den Anteil der nicht ausgegebenen Einkommen wiedergibt. Ihre Veränderung hat somit eine bestandsverändernde Wirkung. Positive Salden erhöhen sich durch sie, und Schulden verringern sich.

Auch wenn sich die Definition auf die Volkswirtschaftslehre bezieht passt Sie auch auf uns normale Kleinbürger und Privatinvestoren. Sie enthält zwei wesentliche Elemente.Die Sparquote misst den prozentualen Anteil des Einkommens der nicht ausgegeben wird

Die Sparquote misst den prozentualen Anteil des Einkommens der nicht ausgegeben wird

Einfach ausgedrückt: Sparbetrag = Einnahmen – Ausgaben Sparquote = Sparbetrag/Einnahmen Vermögen = Summe der Sparbeträge oder Summe der Einnahmen * Sparquote

Ein positives

Ergebnis bedeutet Du hast gespart, ein negatives Ergebnis bedeutet Du hast mehr

Geld ausgegeben als Du eingenommen hast. Negative Ergebnisse gehen hierbei

immer zu Lasten Deines Vermögens.

Die Sparquote bemisst sich, im Idealfall, zwischen 0% und 100%. Je höher desto besser für den Vermögensaufbau. Da wir aber laufende Ausgaben haben und uns, verständlicherweise, ein wenig für unsere harte Arbeit belohnen wollen, werden wir nie eine Sparquote von 100% erreichen. Sollte ich hier falsch liegen kannst du mich gerne kontaktieren und mir dein Geheimnis verraten.

Ziel sollte es grundsätzlich sein eine positive Sparquote zu erreichen. Es gibt immer mal wieder Zeiten wo ich und Du mehr ausgeben als wir einnehmen. Dafür reicht schon ein Urlaub oder eine größere Anschaffung im Haushalt aus. Über längere Zeiträume betrachtet muss aber eine positive Sparquote erreicht werden, um nicht in einer Spirale von Schulden zu ersticken. Vor allem damit du die Fehler meiner Vergangenheit vermeidest. In meinem Jahresrückblick zu 2018 bin ich hierauf ein wenig eingegangen.

Über welche Sparquote reden wir hier

Der Begriff Sparquote wird in verschiedenen Bereichen verwendet. Unter anderem auch in der Volkswirtschaft. Da ich hier aber nicht über volkswirtschaftliche zusammenhänge schreibe, sondern über den privaten Sparer, Investor und Finanzinteressierten Bürger, steht hier die Sparquote der Normalsterblichen im Mittelpunkt. Also Deine und meine Sparquote. Fachlich ausgedrückt: Die Sparquote der privaten Haushalte.

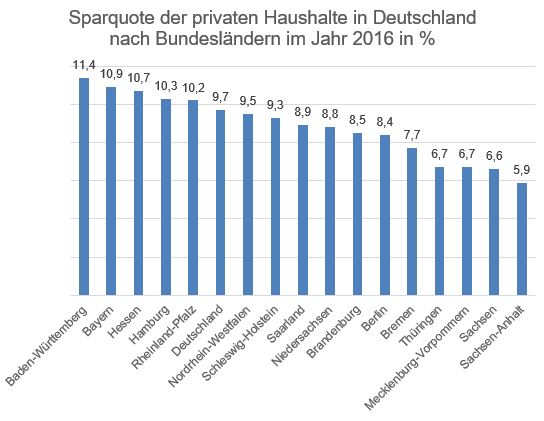

Diese bewegte sich in Deutschland, in den Jahren 2010 bis 2017, zwischen 8,9% bis 10,5%. Selbst die niedrigen Zinsen der letzten Jahre halten die Deutschen nicht davon ab, weiterhin etwa ein Zehntel Ihres Einkommens bei Seite zu legen. Anscheinend hat der ein oder andere die Ratschläge dieses Buches* verinnerlicht (übrigens ein sehr lesenswertes Buch das die Grundlagen des Vermögensaufbaus in einer interessanten Geschichte verpackt). Bei der angegeben Sparquote handelt es sich um einen Durchschnittswert. Es gibt sicherlich etliche die mehr sparen und etliche die nichts sparen, oder sogar mehr ausgeben als sie einnehmen. Im internationalen Vergleich schlägt sich Deutschland damit aber recht gut.

Die Schweizer sind mit einer Sparquote, in 2017, von ganzen 18,7% sicherlich in den oberen Rängen der Welt unterwegs. Großbritannien und Spanien haben mit negativen Sparquoten in 2017 von -0,2% und -0,6% zu kämpfen.

Wer sich für weitere Daten der Länder interessiert kann sich unter folgendem Link darüber informieren. Die Sparquoten der Länder finden sich in der Tabelle 135. Link

Interessant finde ich auch die regionalen Unterschiede der verschiedenen Bundesländer Deutschlands. Die Einwohner der Länder Baden-Württemberg, Bayern, Hessen, Hamburg und Rehinland-Pfalz liegen mit Ihrer Sparquote in 2016 (neuere Daten gibt es zum Veröffentlichungstermin noch nicht) über dem Durchschnitt Deutschlands. Alle anderen Bundesländer darunter.

Wie sieht es bei dir aus? Zählst Du zu den deutschen die es schaffen, jeden Monat etwas bei Seite zu legen? Wenn ja, wie schlägst Du dich im Ländervergleich? Wenn Du noch nicht soweit bist, etwas beiseitelegen zu können, helfen dir diese Artikel sicherlich weiter.

Ich bin oben bereits darauf eingegangen wie die Sparquote definiert ist. Der einfache Ansatz Einnahmen – Ausgaben passt auf einer sehr aggregierten Ebene und beschreibt das grundsätzliche Konzept. Wenn man jedoch in die Details einsteigt kann man das ganze beliebig komplex gestalten. Wie gehst Du zum Beispiel mit der Tilgung von Krediten um? Erwirbst Du monatlich Ansprüche auf Betriebsrenten? Sparst Du jeden Monat einen Teil Deines Geldes in Rentenverträge ein? Und wie fließen Deine Investments in die Betrachtung mit ein?

All das sind Fragen die man berücksichtigen muss, wenn man seine persönliche Sparquote berechnen will. In meinen Augen gibt es keinen heiligen Gral der Sparquoten Berechnung auf privater Ebene. Jeder muss sich selbst durch seinen Haufen an Positionen kämpfen und individuell entscheiden, wie er mit welchen Positionen umgeht.

Die Berechnung meiner persönlichen Sparquote

Ich habe etwas gebraucht bis ich mir überlegt habe, wie ich meine Sparquote berechnen möchte. Um Dir die Arbeit zu ersparen erkläre ich es Dir. Du kannst sicherlich den einen oder anderen Teil davon in Deiner Kalkulation verwenden.

Als ich mir meine Sparquote für 2018 ausrechnen wollte war das größte Problem, das ich in 2018 kein Haushaltsbuch geführt habe. Daher musste ich mir überlegen wie ich meine Sparquote indirekt berechnen kann. Da ich hier auch nicht davon ausgehen das jeder der Leser ein Haushaltsbuch führt oder führen will, macht diese Berechnung wahrscheinlich sogar am meisten Sinn. Der Ansatz funktioniert auch ohne alle Einnahmen und Ausgaben detailliert erfasst zu haben. In den nachfolgenden Schritten erkläre ich dir wie ich dabei vorgehe.

Schritt 1 – Geldmittelbestandsveränderung

Als erstes musst du den Kontostand deiner gesamten Girokonten, sowie möglichen Verrechnungskonten, am 01.01 des betreffenden Jahres aufaddieren. Zu Den Girokonten zählen auch Mieteingangskonten, wenn du Immobilien besitzt. Hierdurch ergibt sich der Startpunkt für deine Berechnung. Im zweiten Schritt wiederholst du die Übung, nun aber für den 31.12 des relevanten Jahres. Den aktuellen Wert deines Aktien oder ETF Bestandes lässt du hierbei außen vor. Der Grund ist simpel. Wir wollen die reine Sparquote anhand der Einnahmen und Ausgaben ermitteln. Wertveränderungen von Investitionsgütern sind Renditen, die mit deiner persönlichen Sparquote nichts zu tun haben. Du hast keinen Einfluss darauf ob die Aktien rauf oder runter gehen. Daher haben Kursschwankungen auch nichts in der Berechnung der Sparquote zu suchen.

Das erste Delta das wir nun berechnen ist die rein Bestandsmäßige Veränderung Deiner Konten. Hieraus ergibt sich Deine direkte Geldmittelbestandsveränderung die den ersten Bestandteil Deiner Sparsumme bildet.

Summe der Kontostände 31.12 – Summe der Kontostände 01.01 = Geldmittelbestandsveränderung

Ein positiver Wert ist gut. Das heißt auf jeden Fall schon einmal das Du mehr Geld besitzt als am Anfang des Jahres. Somit hast Du also effektiv Geld gespart. Ein negativer Wert mag auf den ersten Blick schlecht erscheinen, muss es aber nicht sein. Nehmen wir an du hast am Anfang des Jahres 1000€ auf deinem Konto. Das Ende des Jahres schließt du mit 500€ auf deinem Konto ab. Du hast eine negative Geldmittelbestandsveränderung. Jetzt ist es aber wichtig, warum dein Konto ein Delta von -500€ aufweist.

Szenario1: Du hast dir am Jahresende noch einmal etwas gegönnt. Ein neuer Fernseher musste her. In dem Fall hast du das Geld für Konsum verwendet und das Geld ist weg. Das ist der Fall in dem die Bestandsveränderung schädlich für die Sparquote ist. Shame on you. Szenario 2: Vielleicht sind zum Jahresende aber auch die Aktienkurse kurzfristig eingebrochen (siehe 2018). Eine Aktie die du schon lange auf der Watchlist verfolgst, ist endlich in den Bereich gerutscht, wo du zuschlagen willst. Kurzerhand kaufst du noch einmal ein dickes Aktienpaket und baust damit dein Vermögen auf. In diesem Fall ist die negative Geldmittelbestandsveränderung gut für Deine Sparquote, da Du das Geld nicht konsumiert, sondern investiert hast.

Es wird also klar, die Reine Deltabetrachtung reicht nicht aus um die Sparquote zu berechnen, was uns zu Schritt zwei führt.

Schritt 2- Investitionsvolumen ermitteln

Im zweiten Schritt musst Du alle Investitionen aufsummieren, die Du in dem laufenden Jahr getätigt hast. Hierbei spielt jedoch nur der absolute Investitionswert eine Rolle. Wertveränderungen Deiner Investments sind außen vor zu lassen. Der Grund ist der gleiche wie im ersten Schritt. Wir wollen Deine persönliche Sparquote berechnen. Und das unabhängig von irgendwelchen marktbedingen Kursschwankungen von Investitionsgütern.

Zum Investitionsvolumen gehören die unterschiedlichsten Bestandteile. Beiträge zu einer privaten Rentenversicherung, Aktien oder ETF Investments oder auch die Kaufnebenkosten einer Immobilie und deren Renovierungskosten. Alles was sich mit dem Ziel des Geld Investierens und Vermögensaufbau beschäftigt gehört in diese Kategorie. Herbei gibt es unterschiedliche Ansichten was als Investition und was als Ausgabe betrachtet werden sollte. Natürlich sind Kaufnebenkosten einer Immobilie Ausgaben die mir keiner ersetzt. Das Geld ist weg. Aber wenn ich das Geld zuvor nicht gespart hätte, hätte ich die Investition nicht tätigen können. Daher zähle ich diese Kosten, genauso wie Transaktionskosten oder Gebühren an der Börse oder Nebenkosten einer Versicherung, mit in die Summe des Sparbetrages hinein.

Ein weiterer Bestandteil, den ich zu der Investitionssumme zähle, ist der Tilgungsanteil von Immobilienkrediten die ich aufgenommen habe. Der Grund hierfür ist einfach. Die monatlich fällige Rate des Immobilienkredites ist zwar eine Ausgabe, der Tilgungsanteil erhöht jedoch mein Vermögen. Hierbei ist es egal ob du die Immobilie vermietest oder selbst bewohnst. In beiden Fällen kannst Du den Tilgungsanteil deiner Investitionssumme zuschlagen. Auch hier gilt. Wenn du das Geld nicht vorher gespart hättest, könntest du den Kredit nicht tilgen.

Nun bilden wir die Summe der Geldmittelbestandsveränderung und der Investitionssumme. Die Summe ergibt den Sparbetrag. Dieser Betrag stellt dein gespartes Geld im Betrachteten Zeitraum dar.

Um aus dem Sparbetrag in Schritt 2 die Sparquote zu berechnen müssen wir jetzt nur noch unsere Einnahmen ermitteln und den Sparbetrag durch diese teilen. Auf der Einnahmen Seite führst Du alle Geldzuflüsse des jeweiligen Betrachtungszeitraumes auf. An oberster Stelle wird meist Dein Gehalt stehen. Wenn Du Wohnungen vermietest kannst du im zweiten Schritt alle erhaltenen Kaltmieten dazurechnen. Erhaltene Dividenden und Steuererstattungen runden die Summe ab. Ob Du auch Geldgeschenke oder andere Geldmittelzuflüsse hierzu rechnest bleibt dir überlassen. Jeder ist hier unterschiedlich aufgestellt. Die Summe aller Beträge sollte am Ende deinen Einnahmen entsprechen. Nun können wir hieraus die Sparquote berechnen.

Sparbetrag / Einnahmen = Sparquote in %

Wir sind am Ziel angekommen. Wir haben unsere Sparquote berechnet. Das ganze mag sich vielleicht etwas theoretisch und kompliziert anhören. Wenn man sich das Prinzip aber einmal verinnerlicht hat ist man recht schnell durch mit der Berechnung. An dieser Berechnungsmethode gefällt mir besonders, dass Du keinen detaillierten Einnahmen Ausgaben Plan führen musst, um die Sparquote zu berechnen. Du kannst das nach Abschluss des Jahres machen, ohne viel Zeit aufzuwenden.

Im Grunde ist hier Schluss. Wir haben die Sparquote berechnet und können uns entspannt zurück lehnen. Für mich selbst berechne ich zurzeit jedoch noch eine weitere Sparquote. Die „Was wäre wenn – InvestmentMosaik Sparquote“.

Schritt 4 – Die „Was wäre wenn – InvestmentMosaik Sparquote“

Wenn das nicht der erste Artikel ist den du hier auf meiner Seite liest wirst du bereits wissen, dass ich vor 1,5 Jahren mit einem nicht unerheblichen Berg an Schulden angefangen habe. Erst als ich mir klar gemacht habe das da was falsch läuft, konnte ich anfangen meine Finanzen zu ordnen. Ein wichtiger Bestandteil des Aufbaus meines InvestmentMosaiks stellt die Tilgung von Krediten der Vergangenheit dar. Das Geld aus den Krediten ist hierbei meist dem Konsum zum Opfer gefallen. In der obigen Berechnung der Sparquote werden diese Tilgungen als Ausgaben erfasst was grundsätzlich auch richtig ist. Im Gegensatz zu Raten für Immobilienkredite schaffe ich hiermit nämlich keinen nachhaltigen Vermögenszuwachs.

Da ich aber gerne wissen will, was möglich ist wenn die Kredite abbezahlt sind, berechne ich mir meine „Was wäre wenn – InvestmentMosaik Sparquote“. Hierbei erhöhe ich den Sparbetrag um alle Raten und Sondertilgungen, die ich für meine Konsumkredite der Vergangenheit leiste. Der Grund hierfür ist einfach. Ich möchte mich motivieren und mir aufzeigen, dass auch wenn meine aktuelle Sparquote nicht die beste ist, ich trotzdem einen großen Beitrag zu meiner Haushaltskonsolidierung leiste. Des Weiteren zeigt mir diese Sparquote auf, was ich erreichen kann, sobald die Kredite abbezahlt sind. Ich finde das durchaus motivierend um weiter am Ball zu bleiben und zukünftig die tatsächliche Sparquote zu erhöhen. Im besten Fall hast du natürlich keine Kredite die zu tilgen sind. Dann kannst du diesen Schritt einfach überspringen.

Ich hoffe Du

konntest bis hierher was von meinen Ausführungen mitnehmen. Aber eine Frage ist

bis hierher noch offengeblieben.

„Wie hoch sollte Deine Sparquote sein?“

Hierauf kann ich Dir

keine eindeutige Antwort geben. Ich kann Dir lediglich sagen, dass Du auf jeden

Fall etwas Geld zur Seite legen solltest um Dir einen finanziellen Puffer

aufzubauen, der Dich dabei unterstützt unvorhergesehenes abzufedern. Eine kaputte

Spülmaschine, eine Reparatur an Deinem Auto, oder sogar ein vorübergehender

Jobverlust sollten Dich nicht an den Rand des Ruins bringen. Bau dir Deinen

Puffer für die finanzielle Sicherheit auf, um solche Szenarien zu bewältigen.

Ein positiver Nebeneffekt. Es lebt sich wesentlich beruhigter, mit dem Wissen

im Hinterkopf, dass Dich so schnell nichts aus der Bahn werfen kann.

Alle weiteren Sparanstrengungen darüber hinaus hängen von Deinen persönlichen Zielen ab. Es gibt für jedes Ziel, in Abhängigkeit von dem Zeitpunkt an dem Du dein Ziel erreichen willst, einen Sparbetrag bzw. eine Sparquote die nötig ist, um am Ziel anzukommen. Hierbei spielen mehrere Faktoren, wie Investitionsrenditen und Inflation, eine Rolle.

Macht es überhaupt Sinn eine Sparquote zu berechnen?

Wenn wir ehrlich sind, ist die Aussagekraft der reinen Sparquote sehr gering. Erst in Verbindung mit dem absoluten Sparbetrag und Deinem Ziel das Du verfolgst kann man beurteilen, welche Sparquote für Dich Sinn macht und welche nicht. Ohne die Information lässt sich aus der Aussage „Ich habe eine 50% Sparquote“ nur ableiten, dass die Person mit einem Jahreseinkommen, seine Lebenshaltungskosten für 2 Jahre decken kann (Inflation und Renditen außen vor gelassen). Dabei ist es vollkommen egal wieviel jemand verdient.

Darüber hinaus berücksichtigt man hierbei auch nicht, dass mit zunehmend alter die Ausgaben auch steigen können. Wenn du zum Beispiel eine Familie gründest fällt schnell mal ein Gehalt in der Familie weg und ein Kind groß zu ziehen ist nicht gerade das günstigste Hobby das man sich aussuchen kann. Wichtig hierbei ist eher das Ziel, dafür zu sorgen, dass monatliche Fixkosten nicht die überhand gewinnen. Stichwort „Lifestyleinflation“.

Butter bei die Fische. Wie sieht es bei mir aus?

Aktuell verfolge ich das Ziel eine Sparquote zu erreichen die 50% meines Einkommens entspricht. Sobald das erreicht ist werde ich mein monatliches Ausgabenbudget für private Bedürfnisse festsetzen. Aus heutiger Sicht sind hierfür 2.000€ im Monat angesetzt. Besonders die Disziplin der Lifestyleinflation die Schaufel vors Gesicht zu knallen ist dann gefragt. Hierzu habe ich bereits ausführlich in diesem Artikel Stellung genommen.

In 2018 lag meine Sparquote

bei 19%. Hierin enthalten sind die Kaufnebenkosten und Renovierungskosten

meiner Immobilie zur Vermietung, die Tilgung des Immobilienkredites, die

Beiträge eines Riester Vertrages (den ich aktuelle nicht mehr bespare) sowie

meine ETF Sparpläne.

Meine „Was wäre wenn – InvestmentMosaik Sparquote“ lag 2018 bei 48%. Hätte ich also keine Altlasten zu tragen gehabt, hätte ich das 2,5 fache meines realen Sparbetrages aus 2018 investieren können. Gleichzeit lässt sich daraus ablesen, das ich im letzten Jahr 29% meines Einkommens zur Tilgung von Krediten verwendet habe. Dieser Anteil wird auch in 2019 nicht unwesentlich sein. Ich plane zur Zeit in etwa 25% meines Einkommens dafür aufzuwenden. Ab 2020 bleibt hier aber nur noch ein kleiner Rest übrig.

Sobald ich meine Sparquote von 50 % erreicht habe, steht dem weiteren Wachstum der Sparquote keine Grenze mehr im Wege und ich verfolge ein stetiges, automatisches Wachstum der Quote. Wie das gehen soll?

Keine Grenzen für die Sparquote? Investitionsrenditen als Turbo für die Sparquote

Es mag Dir

vielleicht unlauter vorkommen das ich von einem stetigen und automatischen

Wachstum der Sparquote spreche. Du fragst dich wie das gehen soll? Der Gedanke

beruht auf einer einfachen Tatsache.

Sobald Du dazu übergehst Deine Sparbeträge zu investieren passiert etwas, was die meisten Menschen nicht berücksichtigen. Auch mir was das früher nicht bewusst, beziehungsweise habe ich einfach nicht darüber nachgedacht. Das Geld fängt an sich von alleine zu vermehren. In Form von Renditen baust Du Dir ein mehr oder weniger passives Einkommen auf, das Deine Einnahmen erhöht. Wenn Du Dich in diesem Szenario auf einen festen monatlichen Ausgabenbetrag festnagelst und die Lifestyleinflation links liegen lässt, führt dieser Umstand automatisch dazu, dass Deine Sparquote steigt.

Die Einnahmen erhöhen sich aber die Ausgaben bleiben gleich. Voraussetzung hierfür ist natürlich, dass Du Dein Geld investierst und nicht auf dem Tagesgeldkonto, mit nahezu 0% Zinsen, rumliegen lässt. Investieren bedeutet hierbei, Du kaufst dir Wertgegenstände, die Dir einen Geldmittelrückfluss bescheren und somit dein Einkommen erhöhen. Das können Dividenden, Zinsen aus P2P Krediten, Einkommen aus Vermietung von Immobilien oder alle anderen möglichen Quellen sein.

Hier habe ich einen Artikel veröffentlicht, der sich mit dem Unterschied zwischen Investieren, Sparen und Konsum beschäftigt. Viele Leute betrachten Konsumgüter als Investition und belügen sich damit selbst. Diesen Irrglauben zu überwinden ist einer der wesentlichen Bestandteile, auf dem Weg zu Deinem eigenen InvestmentMosaik, das Dir, mehr oder weniger passives, Einkommen beschert.

Bauabschnitt Zusammenfassung

Wenn Du am Anfang nicht wusstes was eine Sparquote ist, oder wie Du sie berechnest, hoffe ich, dass Du jetzt einen Schritt weiter bist. Wie sieht das ganze bei Dir aus? Wie hoch ist Deine Sparquote? Hast Du Dir schon einmal Gedanken über deine Ziele gemacht? Ist es realistisch, dass Du mit Deinem aktuellen Sparbetrag Deine Ziele erreichst? Jeder sollte, zumindest ungefähr, wissen welche Sparquote er monatlich bzw. jährlich als Ziel ins Auge fasst und ob er diese erreicht.

Für mich persönlich ist eine hohe Sparquote wichtig und essenziell, da ich das Ziel verfolge meine Passiven Einkommensströme stetig zu erhöhen. Ich möchte nicht bis 67 oder länger in meinem Angestellten Dasein arbeiten müssen, sondern mehr Zeit für das übrig haben, was mir wirklich wichtig ist. Gleichzeitig habe ich immer ein Auge darauf, das meine privaten Wünsche nicht zu kurz kommen. Das ganze Geld bringt einem auch nichts, wenn man am Ende nie richtig gelebt hat.

Wenn Du Fragen oder Anregungen hast kannst Du mich gerne kontaktieren. Wenn Du mir auf Facebook folgst wirst Du über neue Artikel auf dem Laufenden gehalten. Alternativ kannst du dich auch in meinen Newsletter eintragen. Hier informiere ich dich in monatlichen Abständen über neue Artikel und halte dich auf dem Laufenden.

Herzlich willkommen zum Teil 2 von „In 5 Schritten zum finanziellen Selbstbewusstsein“. Wenn du den ersten Teil noch nicht gelesen hast solltest du damit starten. Du findest ihn unter folgendem Link. Teil 1

Wenn du Teil 1 schon gelesen hast arbeiten wir hier weiter, um den Grundstein für Dein Investmentmosaik zu legen.

Schritt 4:

Jahresplanung

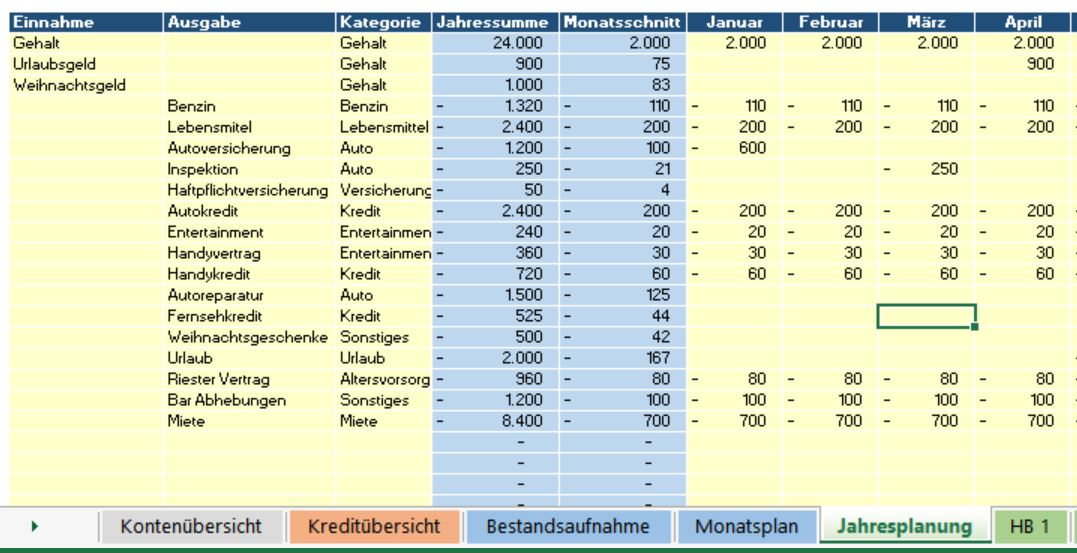

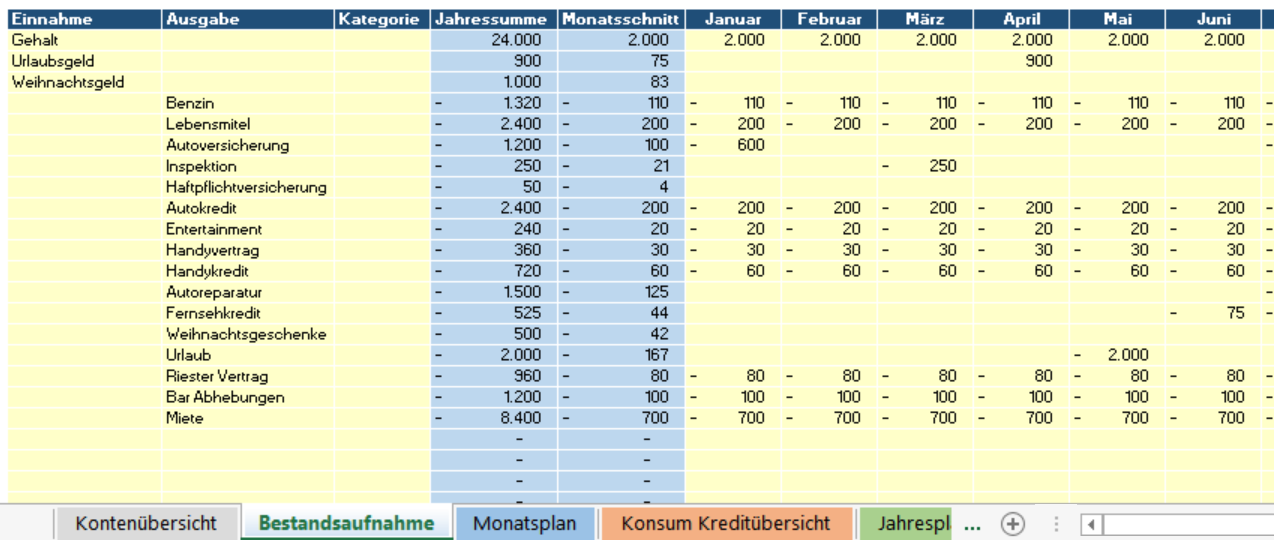

Nachdem Du in Teil 1 die Vergangenheit aufbereitet und hieraus einen Standardmonat abgeleitet hast, geht es jetzt ans Eingemachte. Wir planen Deine Zukunft. Genauer gesagt planen wir das nächste Jahr. Die Übersicht hierfür ist eine Kopie der Übersicht zur Bestandsaufnahme. Der Unterschied ist lediglich, dass wir nun alle geplanten Einnahmen und Ausgaben, gegliedert nach Monaten und Kategorien, in einer Tabelle erfassen.

Am einfachste ist es, wenn Du dir hierfür die Bestandsaufnahme mit der Vergangenheitssicht ausdruckst. Solltest du keinen Drucker haben kannst du auch zwischen den beiden Tabellenblättern hin und her wechseln. Das Ausdrucken erleichtert diesen Schritt nur ein wenig.

Schritt für Schritt zum Jahresplan

Den Großteil der Einnahmen und Ausgaben kannst Du aus dem Standardmonat direkt in die Jahresplanung übernehmen. Zeile für Zeile übernimmst du die einzelnen Positionen für das Planjahr. Hierbei ordnest du alle Positionen wiederum einer Kategorie und einem Monat zu. Vielleicht erinnerst du dich noch, dass wir in Teil 1 auch unsere Vertragsunterlagen zu Krediten, Versicherungen oder anderen vertraglichen Verpflichtungen zusammengesucht haben. Das kommt hier jetzt zum Tragen.

Alles was an Verträgen hängt sollte noch einmal genauer betrachtet werden. Gibt es vielleicht Kreditverträge die innerhalb der nächsten Monate auslaufen? Hast du bei deinem Handyprovider vielleicht ein Handy dessen Rate bald nicht mehr zu zahlen ist? Für deine Autoversicherung gelten sicherlich neue Schadensfreiheitsklassen. Den zusätzlichen Rabatt solltest du berücksichtigen! Oder hattest du einen Unfall und die Schadensfreiheitsklasse sinkt? Auch das muss berücksichtig werden.

Du musst prüfen, ob sich automatische „Spareffekte“ oder „Kostenerhöhungen“ für das kommende Jahr ergeben. Handyverträge enthalten häufig Rabattaktionen die nur für ein oder zwei Jahre der Vertragslaufzeit gelten. Entfällt der „Neukundenrabatt“ von 10€ muss das in die Planung einfließen.

Ausgefüllte Planungsübersicht

Die finale Übersicht

Am Ende hast du alle Einnahmen und Ausgaben erfasst. Deine Jahresplanung steht. Sollte dir später noch etwas einfallen kannst du das natürlich noch nachtragen. Zusätzlich findest du die bekannten Diagramme wieder. Einmal die Übersicht der Ausgaben nach Kategorien und einmal die Cashflow Übersicht. Beide Übersichten befinden sich am oberen Rand des Tabellenblatts. Nachdem du deine Jahresplanung erstellt hast, siehst Du schwarz auf weiß vor dir, wo du am Jahresende stehen kannst. Der Plan alleine bedingt nicht das du das Ziel auch erreichst. Er dient dir aber als Richtschnur und kann dich in der Zielerreichung unterstützen.

Info zu den Kategorien: Die Kategorien sind zunächst an die Kategorien des Tabellenblatts „Bestandsaufnahme“ angelegt. Wenn du in deiner Planung andere Kategorien nutzen möchtest kannst du diese in den Zellen T3 bis T22, auf dem Tabellenblatt „Jahresplanung“ anpassen.

Schritt 5: Vergleich zwischen Plan und Ist

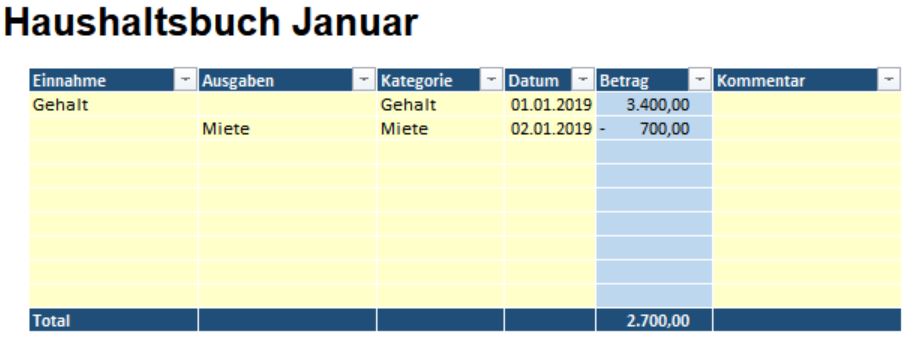

Der letzte und gleichzeitig einer der wichtigsten Schritte der mir beim Sortieren meiner Mosaikreste geholfen hat war das Führen eines Haushaltsbuches. Viele Menschen scheuen sich davor ein Haushaltsbuch zu führen. Der Hauptgrund hierfür ist der vermeintliche Aufwand der damit verbunden ist. Ich bin jedoch der Meinung das das sparen und anlegen von Geld leichter geht, sobald meine seine Ausgaben kennt und im Griff hat. Das Schlüsselwort hierbei ist VISUALISIERUNG.

Du denkst vielleicht, dass du gar nicht so viel Geld für Kleidung ausgibst und dass du an dieser Stelle nicht sparen kannst. Wenn du jedoch über mehrere Monate siehst, dass du jeden Monat für 200€ neue Klamotten kaufst änderst du vielleicht deine Sichtweise. Genau so kann es jeden anderen Ausgabenbereich betreffen. Vielleicht bist du jemand der gerne Feiern geht und sich mit Freunden trifft. Oder du betreibst einen besonders kostenintensiven Sport. Auch ein Raucher unterschätzt vielleicht wieviel Geld er verraucht (ich habe früher selbst geraucht…). Aufsummiert können solche Aktivitäten und Gewohnheuten schnell mehrere Hundert Euro auf die Waage bringen. Ganz zu schweigen vom Zinseszins den man sich entgehen lässt.

Wenn du dir die Mühe machst diese Ausgaben über einen Zeitraum von 6-12 Monaten zu erfassen erhältst du ein Gefühl dafür, wieviel Geld du für was ausgibst. Bei mir hat diese Übersicht dazu geführt, dass ich die ein oder andere Ausgabenposition hinterfragt und für die Zukunft eingestellt habe. Ich konnte in kürzester Zeit das monatliche Nullsummenspiel zwischen Einnahmen und Ausgaben zu einem positiven Verhältnis drehen. So habe ich mir Freiraum verschafft um dem finanziellen Teufelskreis zu entkommen und mich mit dem Thema Sparen und Anlegen zu beschäftigen. Und genau das ist das Ziel. Denke über dein Konsumverhalten nach und finde Möglichkeiten zur Optimierung, um deine Ziele zu erreichen.

Das Haushaltsbuch

Die Haushaltsbuchfunktion ist ebenfalls in der Excel Datei

implementiert. Für jeden Monat existiert ein separates Tabellenblatt. Hier

findest du auf der linken Seite den Bereich, in dem du deine Ausgaben und

Einnahmen auflisten kannst. Eine kurze Beschreibung, das Datum, die Kategorie

und der Betrag. Falls nötig kannst du noch zusätzliche Bemerkungen in dem

dazugehörigen Kommentarfeld erfassen.

Haushaltsbuch – Erfassung der Einnahmen und Ausgaben

Neben der Erfassung der Ausgaben und Einnahmen findet auf der rechten Seite des Tabellenblattes ein Plan- Ist Abgleich statt. In der oberen Tabelle werden die gesamten Planeinnahmen und -ausgaben den gesamten Ist Daten gegenübergestellt. Das Delta zeigt dir im laufenden Monat an, wieviel Geld du noch zur Verfügung hast oder was noch reinkommen muss. In der zweiten Tabelle werden die einzelnen Kategorien zwischen Plan und Ist verglichen. So kannst du erkennen ob du in einer Kategorie besonders weit weg vom Plan bist.

Plan Ist Vergleich im jeweiligen Monat

Du musst ein Gefühl dafür entwickeln, wie es um deine monatlichen und jährlichen Finanzen bestellt ist. Ich nenne das „finanzielles Selbstbewusstsein“. Sobald du dieses erlangt hast musst du das Haushaltsbuch nicht zwingend weiterführen. Nach einer Zeit entwickelst du eine andere Einstellung gegenüber deinen Ausgaben und du kannst auch ohne Haushaltsbuch abschätzen, ob du in laufenden Monat gut oder schlecht gehaushaltet hast. Voraussetzung hierfür ist jedoch, dass man das ganze irgendwann mal für ein paar Monate dokumentiert hat. Die Erkenntnisse aus dem Haushaltsplan lassen sich dann natürlich auch in der Jahresplanung anpassen und für die Zukunft berücksichtigen.

Mit diesen 5 Schritten solltest du jetzt am Zwischenziel sein. Du hast eine Übersicht über deine Einnahmen und Ausgaben und dein finanzielles Bewusstsein geschärft. Herzlichen Glückwunsch! Zusätzlich bietet die Haushalts Excel noch ein paar weitere Funktionen.

Extra Funktionen der

Haushalts Excel:

Neben den bisher beschriebenen Funktionalitäten habe ich noch 2 weitere in die Haushalts Excel eingebaut. Die eine Funktion ermöglicht es dir deine Kontostände am Monatsende zu dokumentieren, die andere verschafft dir einen Überblick über mögliche Kredite.

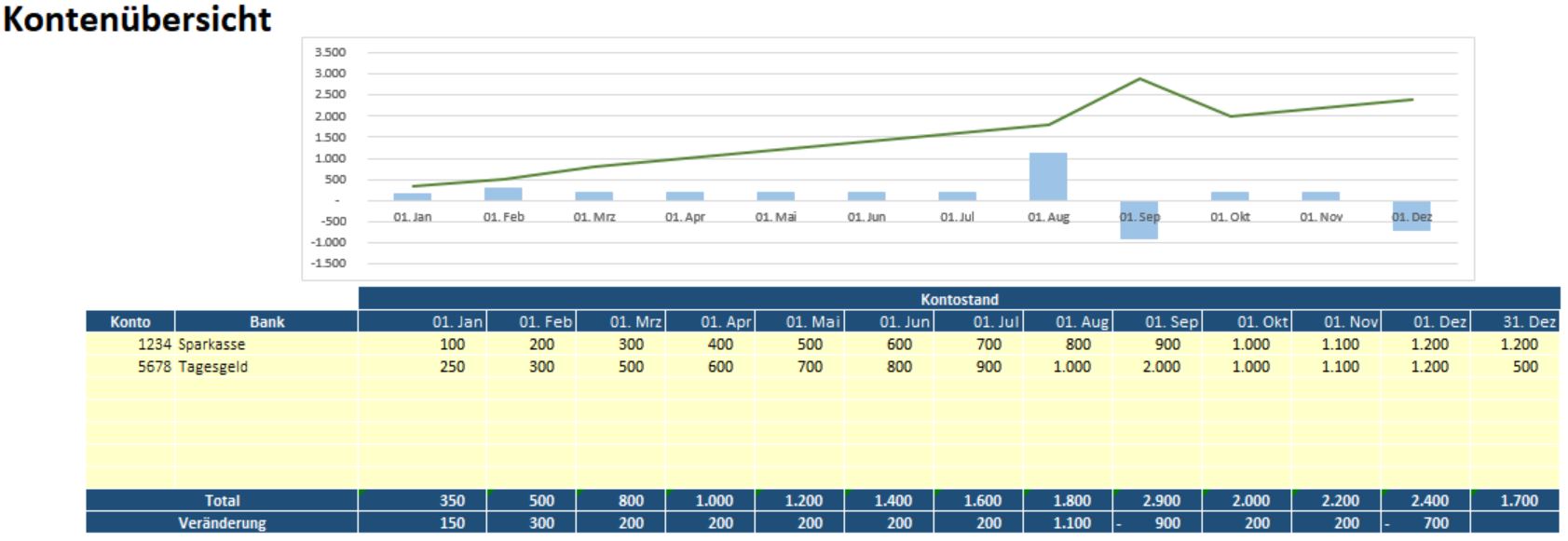

Die Kontenübersicht

Wäre es nicht schön seinem Geld beim wachsen zusehen zu können? Die Kontenübersicht ermöglicht es Dir! Hier kannst Du Deine Geldbestände verschiedener Konten am Monatsende zusammenfassen. Wenn du nur ein Konto hast brauchst du diese Übersicht nicht. Bei mehreren Konten kann Sie hilfreich sein. Ich finde es zumindest sehr motivierend alle Konten zusammengefasst verfolgen zu können. Hierfür gibt es auch einige Banking Apps die dir diesen Überblick verschaffen. Wenn du jedoch keine Banking App nutzt und treotzdem alles übersichtlich dargestellt haben willst, nutze die InvestmentMosaik Haushalts Excel. Die Grüne Linie stellt dabei den Gesamtbetrag der Konten dar. Die blauen Balken zeigen dir ob du in dem jeweiligen Monat deinen Geldbestand vergrößert oder verringert hast. Ziemelich einfach, aber motvierend.

Kontenübersicht

Kreditübersicht –

Mein persönlicher Game Changer

Die Kreditübersicht war eine der ersten Übersichten die ich mir damals erstellt habe. Ich wollte wissen wie mich Kreditraten in der Vergangenheit belastet haben und welchen Einfluss die Kreditraten in der Zukunft haben werden. Diese Übersicht hat mir damals auch zum ersten Mal das gesamte Elend meines InvestmentMosaiks vor Augen geführt. Ich habe in der Vergangenheit viel Geld (das ich nicht hatte) ausgegeben. Die Zeche dafür sollte ich noch viele Jahre im Anschluss zahlen.

Diese Übersicht war einer der größten Unterstützer meines täglichen Handelns und der Veränderungen. Ich hatte im Jahr 2018 das klare Ziel so viel zu tilgen wie möglich um die monatliche Belastung nach unten zu schrauben. Immer wenn es darum ging etwas zu kaufen habe ich mir meine Kreditübersicht in den Kopf gerufen und mich daraufhin meistens gegen den Konsum entschieden. Genau das hat mich dabei unterstützt über Sondertilgungen die Kreditlast nach und nach zu senken. Und das auch noch wesentlich schneller als ursprünglich gedacht.

Kreditübersicht

Die Kredite werden hier nebeneinander aufgelistet. Die Monatliche Rate wird in den Zeilen eingetragen. In der rechten Spalte errechnen sich hieraus automatisch die Restkreditschuld aller Kredit und die monatliche Kreditbelastung. Sobald eine Kreditrate abgebucht wird kannst du dies hinter dem monatlichen Betrag vermerken (Buchstabe b = bezahlt). Die Berechnung der Restkreditschuld berücksichtigt diesen Wert dann zukünftig nicht mehr.

Freude am Tilgen

Dank dieser Übersicht hatte ich plötzlich Freude daran meine Kreditraten zu begleichen. Ich konnte direkt sehen, wie die Abbuchung vom Konto meine Restkreditschuld verringert. Das war wirklich motivierend. Wieder einmal war VISUALISIERUNG das Zauberwort. Im besten Falle hast du natürlich keine unnötigen Kredite. Wenn du jedoch welche hast, kann dir diese Übersicht helfen die Kreditrate nicht mehr als Feind, sondern als notwendiges Übel zu sehen um die Fehler der Vergangenheit auszugleichen.

Fazit: Kenne deine

Ausgaben und schaffe dir Freiräume

Zusammenfassend bleibt für mich zu sagen, dass mir erst das schriftliche festhalten meiner Finanzsituation geholfen hat, den Status quo zu verstehen. Dadurch wurde mir klar, dass ICH was ändern muss. Gleichzeitig hat mir das erfassen in Excel direkt aufgezeigt wo sich die größten Hebel für Änderungen finden lassen. Ab dem Zeitpunkt and dem ich über meine Finanzen Bescheid wusste und zukunftsorientiert geplant habe, konnte ich mir neue Freiräume aufbauen. Ich muss mich heute weniger mit meinem Geld beschäftigen und kann die frei gewordene Zeit endlich in neue Ideen stecken und damit beginnen, das erworbene Finanzwissen auch anzuwenden. Geld ist wichtig, wenn es aber zu dem wichtigsten wird, behindert man sich selbst. Erlange dein finanzielles Selbstbewusstsein um souverän mit deinem Geld umzugehen, dich aber nicht von ihm einengen zu lassen.

Wenn du bis hierher durchgehalten hast möchte ich dich nun auch mit etwas belohnen. Unter folgendem Link findest du meinen Grundstein zum Investmentmosaik. Die InvestmentMosaik Haushalts Excel.

Wenn du Fragen oder Anregungen hast kannst du mich gerne kontaktieren. Wenn du beim erscheinen neuer Artikel informiert werden willst, kannst du dich zu meinem Newsletter anmelden oder alternativ die Facebook Seite abonnieren.

Bis zum nächsten Beitrag wünsche ich Dir frohes schaffen!!!

Als ich anfing mich mit meinen Finanzen zu beschäftigen und investieren wollte, wurde ich jäh ausgebremst. Meine finanzielle Situation hat es mir damals gar nicht möglich gemacht ans Investieren zu denken. Wenn man mit seinem Geld von Monat zu Monat lebt und keine Rücklagen hat, hat man andere Probleme als Immobilien, Aktien oder P2P Kredite. Wenn ich bedenke, dass ich nur die finanzielle Freiheit vor Augen hatte muss ich rückwirkend betrachtet, doch etwas schmunzeln.

Um diesen Wunsch zu verfolgen, musste ich den Status Quo hinterfragen und radikal umdenken. Wie sagt man so schön?, ohne Moos nichts los. Wenn Du dich am Anfang deiner privaten Finanzplanung befindest, hilft dir dieser Artikel sicherlich weiter. Ich erkläre dir in 5 Schritten, wie ich mein finanzielles Selbstbewusstsein wieder gefunden habe und wie auch Du, das erreichen kannst.

Was macht man, wenn man vor einem kaputten Mosaik steht? Genau. Abreißen, alles zusammenfegen, hinsetzen und die Mosaikreste auseinander nehmen. Man trennt die guten von den kaputten Steinen, ersetzt die kaputten durch neue. Solche ohne abgebrochene Ecken und Kanten. Danach wird das Mosaik wieder restauriert zusammengesetzt. In dem zweiteiligen Artikel werde ich dir erklären, was mein Game Changer war, um die Ketten meines finanziellen Teufelskreises zu sprengen und mein finanzielles Selbstbewusstsein wieder zu finden. Für den ein oder anderen mag vieles aus diesem Artikel selbstverständlich sein. Aus den Erfahrungen im privaten Umfelde musste ich jedoch feststellen, dass sich viele zu wenig mit den finanziellen Grundlagen beschäftigen. Genau wie ich damals.

Von dem Geld, das wir nicht haben, kaufen wir Dinge, die wir nicht brauchen, um Leuten zu imponieren, die wir nicht mögen.

Ich habe mein Leben in vielen belangen gemäß diesem Spruch geführt. Es erfordert einiges an harter Arbeit um sich klar zu machen, dass man die ein oder andere Fehlentscheidung getroffen hat. Man muss die eigenen Denk- und Handlungsweisen hinterfragen und sich aktiv dazu entscheiden etwas ändern zu wollen. Doch der Wille etwas zu ändern, ist der erste und wichtigste Schritt auf dem Weg zum finanziellen Selbstbewustsein. Also lass uns starten und den Grundstein zum InvestmentMosaik legen.

Info: Teil 2 des Artikels findest du hier. Wenn du die InvestmentMosaik Finanz Excel downloaden wills bist du hier richtig.

Schritt 1: Überblick Verschaffen

Zu Beginn hatte ich keine Ahnung, was mit meinem Geld passiert. Weder monatlich, noch auf das Jahr gesehen. Rückwirkend betrachtet kann ich darüber nur den Kopf schütteln. Doch, wo fange ich mit dem Restaurieren an?

Zu Beginn werden erst einmal alle Unterlagen gesichtet. Hinsichtlich Einnahmen und Ausgaben, sind Kontoauszüge das größte Hilfsmittel. Nimm Dir einfach mal die letzten 2-3 Monate zur Seite und gehe alles Schritt für Schritt durch. Erstell Dir eine Einnahmen und Ausgaben Liste auf Monatsbasis. Anhand dieser bekommst du ein erstes Gefühl, was monatlich so mit deinem hart verdienten Geld passiert und schaffst dir den ersten Überblick. Entweder du nutzt dazu meine Excel Vorlage, klassisch Stift und Papier oder anderen Hilfsmitteln, die dir am liebsten sind.

Die Bilder aus diesem Artikel zeigen das Excel tool, das ich dir nach der Veröffentlichung des zweiten Teils zur Verfügung stellen werde. Wenn du Informiert werden willst, sobald der zweite Artikel erscheint, kannst du dich hier zu meinem Newsletter anmelden

Bestandsaufnahme – Monatliche EInnahmen und Ausgaben

Du fragst dich vielleicht, was du mit Barabhebungen machen sollst. Hier kannst du nicht direkt erkennen, für was das Geld ausgegeben wurde. Diese kannst Du erst einmal zusammenfassen. Im Nachgang solltest du überlegen, ob du noch Rechnungen oder Quittungen von Bar Einkäufen hast. Wenn nicht, musst du hierfür Annahmen treffen. Zukünftig kann dir das Haushaltsbuch in der Excel beim Dokumentieren der Ausgaben behilflich sein.

Nachdem du die Kontoauszüge der letzten 2-3 Monate durch hast, geht es an den Rest des Jahres. Jetzt werden noch die fehlenden Kontoauszüge zusammen gesucht, um einen Zeithorizont von mindestens einem Jahr zusammen zu bekommen. Die weiteren Auszüge musst du aber nicht mehr Zeile für Zeile abarbeiten. Bei der Durchsicht dieser ist das Ziel, unregelmäßig anfallende Kostenpositionen heraus zu filtern. Alles was jährlich, halbjährlich oder Quartalsweise zu zahlen ist, wird mit dem Monat der Zahlung in die Excel Datei eingetragen. Für die weiteren Monate kannst du die monatlichen Einnahmen und Kostenpositionen aus den ersten 3 Monaten erst einmal mit Durchschnittswerten füllen. Alternativ gehst du auch hier detailliert deine Unterlagen durch.

Schritt 2: Kategorisierung & Unterlagen suchen

Nachdem wir jetzt alle Daten zu den Zahlungseingängen und -ausgängen zusammen haben, kommt die Kategorisierung. Der Detailgrad hierbei ist dir überlassen. Wichtig ist jedoch, dass die Kategorien nicht zu detailreich gewählt werden, weil das im späteren Verlauf zu einem wirren Haufen werden kann. Ich habe für mich damals neun Ausgaben Kategorien definiert, mit denen ich gut zurecht gekommen bin. In der späteren Excel wirst du 15 Kategorien zur Verfügung haben. Damit sollte jeder auskommen und das sollte auch erstmal das Maximum sein. Für Einnahmen brauchte ich nur eine Kategorie, da ich nur meine Gehalsteingänge hatte. Wenn du hier mehrerer Einnahequellen hast, kannst du hier auch noch eine Untergliederung treffen.

Die Kategorien kannst du in der Excel in der Spalte „T“ auf dem Tabellenblatt „Bestandsaufnahme“ definieren. Die hier eingetragenen Kategorien stehen dir in der Einnahme/Kostenübersicht dann als Drop Down Menüfeld zur verfügung.

Kategorien zuordnen

Gehalt

Miete

Lebensmittel

Versicherungen

Kreditraten

Freizeitausgaben

Investitionen / Altersvorsorge

Urlaubsausgaben

Benzin (wenn Du ein Auto hast)

Unterhaltskosten Auto (alles außer Benzin)

Die Kategorien sollen dir nur als Denkanstoß dienen. Wenn du beispielsweise kein Auto hast, brauchst du die dazugehörigen Ausgaben Kategorien auch nicht. Auf der anderen Seite hast du vielleicht Kostenblöcke bei denen es Sinn macht diese gesondert zu betrachten. Du kannst auf jeden Fall alles so anpassen, wie es für dich sinnvoll ist.

Sobald die Kategorisierung abgeschlossen ist und Du der Meinung bist soweit alles zusammen gefasst zu haben, kannst Du das Ergebnis deiner Arbeit betrachten.

Grafische Übersicht

Über der Einnahmen und Ausgaben Tabelle findest du 2 Grafiken.

Die erste Grafik zeigt dir deine Gesamtausgaben im Jahr, aufgeteilt nach den Kategorien. Hierdurch siehst du zum ersten mal wieviel Geld, in welche Ausgabenkategorie fließt. Ich finde diese Übersicht immer sehr interessant, da man hier vor Augen geführt bekommt, welche unausweichlichen Ausgabenblöcke dich in welcher Höhe belasten, gleichzeitig erfährst du welche Annehmlichkeiten du dir gönnst und was das ausgabenseitig für dich bedeutet.

Ausgaben nach Kategorien

Die zweite Grafik ist fast noch interessanter. Hier kannst du sehen wie es in den einzelnen Monaten um deine Ausgaben und Einnahmen steht. Die grünen Balken stellen deine Einnahmen dar, die roten deine Ausgaben. Es lässt sich leicht erkennen, in welchen Monaten die Einnahmenseite überwiegt, bzw. in welchen Monaten es eine schieflage zwischen Einnahmen und Ausgaben gab.

Zusätzlich fallen Dir wahrscheinlich die beiden Linien auf. Diese beiden Linien sind einer der wichtigsten Bestandteile dieser Übersicht. Sie stellen deinen Cashflow dar. Die schwarze Linie zeigt dir dabei, ob in dem Monat die Einnahmen oder die Ausgaben überwogen haben. Ist die Linie unter der Nulllinie bedeutet es, du hast mehr ausgegeben als eingenommen. Ist sie darüber, hast du mehr Einnahmen als Ausgaben in dem jeweiligen Monat.

Hierbei ist es nicht per se schlecht, wenn du mehr ausgegeben hast als eingenommen. Voraussetzung ist jedoch, das dein Jahrescashflow positiv ist. Das bedeutet das dein Einnahmenüberschuss aus den Vormonaten dazu ausreicht deinen Ausgabenüberschuss einzelner Monate zu decken. Das erkennst du an der blauen Linie. Hier wird der Gesamtcashflow im Jahresverlauf dargestellt.

Solange sich die blaue Linie über der Nulllinie befindet, hattest du im bisherigen Jahr mehr Einnahmen als Ausgaben. Sobald diese die Nulllinie unterschreitet, hast du mehr ausgegeben, als du verdient hast. In diesem Fall kann man nur hoffen, Rücklagen auf dem Konto aus Vorjahren zu haben um das Defizit auszugleichen. Ist das nicht der Fall, landest du wahrscheinlich im Dispo oder kannst deine Rechnungen nicht begleichen.

Der Cashflow ist eine der wichtigsten Stellgrößen, wenn du dich um deine zukünftigen Finanzen kümmerst. Ziel ist es, einen stets positiven Gesamtcashflow zu erreichen. Einzelne Monate mit einem Ausgabenüberschuss sollten dann durch Rücklagen finanziert werden können.

Vertragsunterlagen zusammen suchen

Für später ist es hilfreich mögliche Vertragsunterlagen zu den Kostenpositionen zusammen zu suchen. Also für Versicherungen, Kredite, Autorechnungen, Handyverträge oder ähnliches. Diese sind zum einen wichtig, um daraus abzuleiten wie sich bei Versicherungen die Beitragszahlungen entwickeln oder um die Zins- und Tilgungspläne der Kredite für die spätere Betrachtung in Teil 2 bereits zur Hand zu haben.

Schritt 3: Der Standardmonat

Im dritten Schritt nutzen wir die Erkenntnisse aus unserem ausführlich erstellten Rückblick um unseren Standardmonat zu erstellen. Der Standardmonat bildet einen üblichen Monat hinsichtlich Einnahmen und Ausgaben ab. Hierfür wechseln wir nun auf das Tabellenblatt „Monatsplan“.

Budget des Standardmonats

Der Standardmonat ist schnell erstellt. Monatlich gleichbleibende bzw. wiederkehrende Zahlungsströme werden in die linke Tabelle eingetragen. Also alles was jeden Monat anfällt. Hierfür eignet sich am besten der Durchschnittswert der Ausgabe aus dem Tabellenblatt „Bestandsaufnahme“. In die rechte Tabelle werden alle Ausgaben eingetragen, die nicht monatlich sondern unregelmäßig anfallen. Versicherungen, die halbjährlich abgebucht werden, die Inspektion des Autos, die einmal jährlich stattfindet, Versicherungsbeiträge für etwaige andere Versicherungen. Alles was also nicht jeden Monat anfällt, sondern einem Zyklus unterliegt. Hier wird auch kein Monatsdurchschnitt eingetragen, sondern der Jahresbetrag. Der Durchschnitt errechnet sich dann automatisch.

In dem obigen Bild siehst du, dass auch das Weihnachts- und Urlaubsgeld unter unregelmäßige Kosten aufgeführt ist. Ich würde grundsätzlich empfehlen ohne diese Gelder zu planen und diese eher als „Sicherheit“ oder „Zusatz on Top“ behandeln. Für das Beispiel oben habe ich Sie aber einfach mal dazu geschrieben.

Monatliche Rücklage

Aus der rechten Tabelle errechnet die Excel dann einen Durchschnittswert pro Monat. Dieser wird als eine Kostenposition in den Standrdmonat übernommen und als „Monatliche Rücklage“ ausgewiesen. Ich hatte in der Vergangenheit immer Probleme mit unregelmäßig anfallenden Kostenblöcken. Wenn man keine Rücklagen hat, ist es schwer höhere unregelmäßige Ausgaben aufzufangen. Eine Rücklage für unvorhergsehenes sollte sich mit der Zeit jeder aufbauen. Diese bildet einen essentiellen Bestandteil des InvestmentMosaiks. Meistens wird einem hier zu 2-3 Netto Monatsgehältern geraten. Wenn man diese jedoch noch nicht hat, die unregelmäßigen Ausgaben aber doch irgendwie abfangen will, sollte man mit einer moantlichen Rücklage starten.

Ich nutze hierfür mein Tagesgeldkonto. Monatlich wird per Dauerauftrag, die monatliche Rücklage für unregelmäßige Ausgaben auf dieses Konto überwiesen. Wenn es dann soweit ist, das beispielsweise die Versicherung abgebucht wird, kann ich mir das Geld aus dieser Rücklage zurück überweisen, um damit den Betrag auszugleichen. So kannst du sicherstellen, dass dich eine unvorhergesehene oder vergessene Kostenposition nicht aus der Bahn wirft. Parallel dazu kannst du an deinem Standardpuffer arbeiten, sollte dieser noch nicht existieren. Wenn möglich, schlage hierfür einfach noch einmal einen Pufferbetrag auf die monatliche Rücklage drauf und beginn damit die feste Rücklage zu bilden.

In Teil 2 des Artikels werde ich darauf eingehen, was man nun mit den Daten anstellt. Die erste Hälfte auf dem Weg zum finanziellen Selbstbewusstsein ist auf jeden Fall schon einmal geschafft. Nun geht es daran, das ganze zu planen und im Jahresverlauf systematisch einzuordnen.

Wenn du informiert werden willst, sobald der zweite Artikel online ist, kannst du dich gerne zu meinem Newsletter anmelden. Wenn du Fragen hast oder Feedback loswerden willst, kannst du dich gerne über die Kommentare oder das Kontaktformular an mich wenden.

Zu Beginn des neuen Jahres möchte ich einmal kurz darauf eingehen, warum es für Dich interessant ist meinen Blog zu verfolgen. Mir ist durchaus bewusst, dass es einige sehr gute Finanzblogs gibt. Meine Top Kandidaten, die mich zu diesem Blog inspiriert haben, werde ich in Kürze vorstellen. Aber bei meinem Start, mich mit dem Thema Finanzen auseinander zu setzen, hat mir manchmal das gewisse Etwas gefehlt. Der Mosaikstein, der mir hilft den ersten Schritt zu machen, um vom Fleck zu kommen. Wie ich dieses Problem angehen will, erkläre ich Dir hier.

1) Was mir gefehlt hat!

Wie du vielleicht aus meinen anderen Beiträgen weißt, habe ich mit einem ansehnlichen Berg an Krediten gestartet. Ich war nicht überschuldet, musste mir aber eingestehen, dass ich mit diesem Setup erstmal an anderen Pfeilern arbeiten musste. Das Thema Investments konnte ich mir erstmal abschmieren. Die Euphorie, die brennend in mir loderte, das Ziel der finanziellen Freiheit zu verfolgen wurde unter einem Berg von Bauschutt begraben. Ich habe erkannt, dass vor dem Ziel der finanziellen Freiheit etwas anderes steht. Der erste Schritt war der Aufbau eines finanziellen Bewusstseins, der zweite Schritt die Erreichung der finanziellen Selbstbestimmtheit. Was ich damit meine?

Finanzielles Bewusstsein

Finanzielles Bewusstsein bedeutet für mich, das Verständnis der eigenen Geldströme. Du musst dir darüber bewusst sein, was mit deinem hart verdienten Geld passiert und vor allem, was damit in der Vergangenheit passiert ist. Die Visualisierung spielt hierbei eine große Rolle und hilft ungemein dabei, den Gesamtkontext des eigenen Geldverhaltens und der eigenen Geldflüsse zu verstehen. Erst wenn du weißt, was mit deinem Geld passiert, kannst du dir darüber Gedanken machen welche Alternativen besser sind.

Finanzielle Selbstbestimmtheit

Finanzielle Selbstbestimmtheit war der zweite Schritt. Nachdem ich festgestellt hatte wie meine Geldströme sind, ging es darum wieder selbst Herr der Lage zu werden. Ich musste Ansatzpunkte finden um die Ausgaben zu minimieren und Einnahmen zu erhöhen. Bevor ich über das Investieren nachdenken kann, muss ich freie Cashflows haben über deren Verwendungszweck ich selbst bestimmen kann. Für jemanden, der nie in der missliche Lage war mehrere Kredite am laufen zu haben, scheint das vielleicht etwas komisch. “ Ist es nicht klar, dass ich Herr über mein eigenes Geld bin?“. Leute, die sich aber durch Konsum über die Einnahmen hinaus ins aus buxiert haben, verstehen das.

Wenn nach dem Gehaltseingang der Dispo ausgeglichen ist, freut man sich zunächst. Wenn dann aber noch Konsumkreditraten, die Autoversicherung, die letzte Kreditkartenabrechnung, Netflix und Handyverträge ausgeglichen werden müssen, fragt man sich am dritten des Monats, wie man eigentlich den Rest des Monats rumkriegen soll. Am Quartalsende wird dann auch nochmal der Dispo Zins eingezogen. Prost Mahlzeit. Das hatte ich nicht auf dem Schirm. Von finanzieller Selbstbestimmtheit, also die Möglichkeit selbst zu bestimmen was mit deinem Lohn passiert, ist man dann weit entfernt.

Fehlerhaftes Verhalten der Vergangenheit engt einen in der Geldmittelverwendung ein. Durch das finanzielle Bewusstein wusste ich mittlerweile wie die Gelsdtröme aussehen. Dieses Stadium zu verlassen ist aber noch einmal eine ganz andere Geschichte.

Für beide Aspekte konnte ich bei meinen Recherchen nicht viel finden. Ich weiß nicht, ob es daran liegt, dass ich ein Blogger bin, der nicht mit einer blütenreinen Weste startet, daran das es wenige interessiert und man so keine Leser gewinnt, oder daran das man sich davor scheut die Hosen runter zu lassen. Ich werde mit dem Thema einfach offen umgehen und euch zeigen was falsch lief, wie ich es verbessert habe und wie Ich und Du dann letztendlich doch zum Investieren kommen.

2) Ein Kluger Mann

macht nicht alle Fehler selbst. Er gibt anderen eine Chance.

Getreu dem Zitat von Winston Churchill in der Überschrift möchte ich, dass du von mir lernst. Egal, ob du am Anfang deines InvestmentMosaiks stehst oder bereits dabei bist es zu verfeinern. Du wirst sicherlich das ein oder andere learning mitnehmen können. Vermeide Fehler, die ich gemacht habe und starte gleich richtig in das Thema Investieren, finanzielle Freiheit oder Altersvorsorge. Ich werde dich sicherlich nicht vollstens davor bewahren können Fehler zu machen. Jeder muss seine eigenen Erfahrungen machen. Den ein oder anderen guten Mosaikstein kann ich dir jedoch ind die Hand geben. Vor dem ein oder anderen äußerlich schönen, aber innerlich maroden, Stein kann ich dich fern halten.

3) Ein buntes

Mosaik – Open Mindset und rationale Entscheidungen

Der Blog ist weit gefasst. Ich werde mich nicht auf Immobilien, auf Aktien, auf P2P oder anderes fokussieren. Nach und nach wird alles mögliche zum Thema Investments, Altersvorsorge und auch der ein oder andere Themenausflug in ganz andere Bereiche dabei sein. Das InvestmentMosaik wird bunt und damit gibt es reichlich Informationen, die für Dich interessant sein werden.

Manchmal habe ich das Gefühl, dass Investoren, die sich auf eine Anlageklasse fixieren, andere Anlagemöglichkeiten verteufeln. Das wird bei mir nicht der Fall sein. Jede Investmentstrategie hat Ihre Berechtigung und Anhänger, sowie ihre spezifischen Vor- und Nachteile. Ich werde so objektiv wie möglich berichten und mein gelerntes teilen um Dir als Leser die Entscheidung, für oder wider einer Anlageklasse, zu erleichtern.

4) Stein für Stein

– Offenheit und Harte Fakten

Die Mosaiksteine von denen ich berichte, verwende ich selbst. Und dieser Blog startet kurz nachdem ich angefangen habe mit dem Investieren. Es wird sich also nicht nur um theoretisches zitieren handeln. Vielmehr basieren die Artikel auf praktischen Erfahrungen. Die Ergebnisse dieser Erfahrungen und meiner Anstrengungen werde ich mit Dir teilen. Seien es Artikel zum Fortschritt meiner Geldanlage, Rentabilitäten meiner Investments oder monatliche Statusberichte. Es wird alles nachvollziehbar und verständlich aufbereitet. Anhand dessen kannst Du dann verfolgen, ob ich meinem Ziel näher komme und ob meine Artikel werthaltig sind. Ziel ist es, dass Wir gemeinsam lernen und Du mich bei meinem Mosaik begleitest. Deins solltest du natürlich parallel starten oder verfeinern.

Ich erarbeite gerade eine Struktur für die Artikel der nächsten Monate. Die ganzen Ideen, die in meinem Kopf umherschwirren, muss ich erstmal sortieren und dann nach und nach abarbeiten. Wenn Du Ideen oder Anregungen hast, kannst du mich gerne kontaktieren. Ich freue mich über jedes Feedback. Wenn du weiterhin auf dem Laufenden bleiben willst, kannst du meinen Newsletter abonnieren. Hierüber werde ich dich informieren, sobald neue Artikel verfügbar sind.

https://investmentmosaik.de/wp-content/uploads/2019/01/Unbenannt-1-von-1-2.jpg6411140Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-01-06 19:20:062020-01-16 09:55:30Vier Gründe, warum das InvestmentMosaik interessant für Dich ist

Blog eröffnet und direkt einen Rückblick für das Jahr 2018? Im letzten Jahr hat sich viel bei mir getan, was mich letztendlich auch zum Bloggen gebracht hat. Daher denke ich, dass ein kurzer Rückblick durchaus interessant sein kann. Das Jahr 2018 wird im Laufe des neuen Jahres noch öfter thematisiert werden. Es war geprägt durch die Aufdeckung von finanziellen Fehlentscheidungen der Vergangenheit, Selbstreflektion und Mindset Änderungen. Die Zieldefinition für 2019 ist nahezu obligatorisch. Ich bin der Meinung, dass das Setzen von Zielen essentiel ist, wenn man weiter kommen und zufrieden sein will. Ziele fördern die Motivation und helfen damit beim Erstellen des eigenen InvestmentMosaiks.

Ich habe vor diesen Blog offen zu führen. Das bedeutet auch, dass meine finanziellen Dummheiten aus der Vergangenheit nicht zu kurz kommen werden. Ziemlich genau im Dezember 2017 habe ich mich umgesehen und meine Situation betrachtet. Irgendwie hatte ich mir das ein wenig anders vorgestellt und musste mir eingestehen, dass es so nicht weiter gehen kann. Ich hatte noch nie ein so konsumreiches Jahr, wie das Jahr 2017 hinter mir. Grundsätzlich ist Konsum kein Problem. Voraussetzung ist jedoch, dass man das ganze Zeug aus eigener Tasche zahlen kann. Zu Beginn ging das auch noch. Ich hatte meine finanziellen Reserven angebrochen und wollte nur „ein Stück des Kuchens genießen“ den ich mittlerweile aufgebaut hatte.

Doch leider lief das alles etwas aus dem Ruder. Die finanziellen Reserven waren aufgebraucht und zunächst wurde der Dispo Rahmen angekratzt. Als dieser nicht mehr ausreichte, mogelten sich Kredite dazwischen um die Konsumwünsche zu erfüllen. „Noch 2 Monate warten? Naja. Bei den niedrigen Zinsen kann ich auch jetzt kaufen und finanzieren!.“ Ich hatte irgendwie das Gefühl mir was Gutes tun zu müssen und dadurch viele Bedenken über Bord geworfen. Eigentlich hätte ich, nach der Anschaffung eines neuen Autos Ende 2016 (natürlich finanziert), im Jahr 2017 Zurückhaltung üben sollen.

Mein InvestmentMosaik lag in Scherben und sah ziemlich hässlich aus. Noch im Dezember 2017 beschloss ich meine Situation anzugehen und Schadensbegrenzung zu betreiben. Nach den ersten Lektüren zum Thema private Finanzen, finanzielle Freiheit, Immobilien, Aktien, ETF´s, P2P etc. hatte ich Feuer gefangen. Ich fing an mich tiefer einzulesen und rief das Jahr 2018 zum Jahr der rationalen Handlungenund finanziellen Sanierung aus.

Rückblick 2018

Wie startet man am besten, wenn man vor einem zerbrochenen Mosaik steht? Man fegt alles zusammen, setzt sich hin und sortiert erstmal die Steinchen. Mühselige Arbeit, aber nur so bekommt man die nötige Grundstruktur. Danach wird der Müll vom guten Rest getrennt und man setzt das Mosaik wieder Stein für Stein zusammen. Bei mir hieß das alle Unterlagen, die rumfliegen, zusammen suchen und sortieren. Kreditunterlagen zum Haufen für Finanzierungen, Vorsorgeverträge wie Riester und Bausparen zur Kategorie Altersvorsorge, Rechnungen des Jahres 2017 nach Monaten und Frequenz sortieren. Handelt es sich um einmalige Ausgaben oder wiederkehrende? Ich bin alles bis ins kleinste Detail durchgegangen um mir einen Überblick zu verschaffen. Guter Nebeneffekt, die Steuererklärung geht danach richtig leicht von der Hand. Mit dem Herstellen der Ordnung ist es jedoch lange noch nicht getan.

Wo stehe ich eigentlich?

Getreu dem obigen Zitat hatte ich ein grobes Ziel. Finanziell wieder stabiler aufgestellt zu sein. Aber wenn man seine Ausgangslage nicht kennt kann man auch keinen Weg zum Ziel finden. Der nächste Schritt hieß also Visualisierung. Ich bin ein Excel Fan. Also war das naheliegende Excel anzuschmeißen und ein paar schöne Tabellen zu erstellen. Ich habe die monatlichen Ausgaben ermittelt und den Einnahmen gegenüber gestellt. Zahlungen, die unregelmäßig anfallen wie Autoversicherungen, Haftpflichtversicherung, Mitgliedsbeiträge und ähnliches wurden zusammengefasst. Monatliche anfallende Kosten für Verträge wurden von Lebensunterhaltungskosten getrennt. Es wurde alles kategorisiert und nach der Fälligkeitsfrequenz erfasst.

Alles in allem konnte ich hierbei feststellen, dass unterm Strich wenigstens kein Minus steht. Vorausgesetzt ich komme nicht mit irgendwelchen abstrusen Konsumwünschen um die Ecke.Im Anschluss habe ich die Kredite mit dem Anfangsbetrag, bereits gezahlten Raten und den fälligen Raten der Zukunft in einer Tabelle eingetragen. Wow. Endlich ein Überblick, auch wenn er mir mein Fehlverhalten der Vergangenheit Radikal vor Augen führt. Innerlich war das Mosaik schon wieder am zerbröckeln. Doch dieser Überblick war bitter nötig.

Ich kannte nun meine Ausgangslage und wusste wo ich hin wollte. Daher konnte ich meine Ziele in 2018 schnell zusammenfassen. Tilgen, tilgen und nochmals tilgen. Leider kam hier auch die Erkenntnis, dass ich von den ganzen tollen Investmentideen ala Immobilien, Aktien, ETF´s, P2P und erst recht von der finanziellen Freiheit weit entfernt war. Über meine Maßnahmen zum geraderücken des monatlichen Eingaben Ausgaben Verhältnis, werde ich in einem separaten Artikel berichten. Das würde den Rahmen hier sprengen.

Was tun in der Zwischenzeit?

Ich entschloss mich trotz alle dem meinen Arbeitsweg zu nutzen um Podcasts zu hören, in meiner Freizeit Bücher zu lesen und Blogs zu verfolgen. Ziel war es, mich auf die Zeit nach meiner „Konsolidierungsphase“ vorzubereiten, um dann einen Plan in der Tasche zu haben. Ich habe mir einen 10 Jahresplan, inklusive Untergliederung in Bauabschnitte, erstellt. Dieser soll mir als Richtschnur dienen. Die ganzen Recherchen und das Wissen, das ich mir aneignete, ließen dann auch die Idee dieses Blogs aufkommen. Das war ursprünglich nicht im 10 Jahres Plan enthalten, aber musste noch untergebracht werden. Mein eigenes „Wikipedia“ der Fehler, Erkenntnisse und des Austauschs. Klingt cool.

Erste Erfolge

Das Tilgen der Kredite lief besser als erwartet. Die monatlichen Einsparungen, die ich mir auferlegt hatte, führten zu mehr Schotter am Bau, den ich zur Tilgung bei Seite schaffen konnte. Zusätzlich habe ich zuhause radikal ausgemistet und alles zu Geld gemacht, was keinen persönlichen oder nützlichen Wert stiftet. Nach wenigen Monaten hatte ich das monatliche Nullsummenspiel zwischen Einnahmen und Ausgaben bereits auf einen Überschuss von 700€ pro Monat erhöht. Die ersten Früchte meiner Anstrengungen konnten sich sehen lassen.

Bis zum Jahresende 2018 konnte ich diesen Überschuss durch weitere Kreditablösungen sogar auf 1000€ pro Monat steigern. Es handelt sich dabei aber nur um den Einnahmen Ausgaben Überschuss, da ja noch nicht alle Kredite zu 100% getilgt sind. Die Erfolge führten dazu, dass in mir die Idee aufkeimte, doch schon früher mit dem Investieren zu beginnen. Es müsste sich nur ein passendes Mosaiksteinchen als Investmentgelegenheit finden. (Warum ich Investieren, in Ausnahmefällen, der Kredittilgung vorziehe werde ich in einem separaten Artikel behandeln. Grundsätzlich bin ich aber der Meinung, dass Konsumkredittilgungen vor Investments zu stehen haben.)

Unverhofft kommt oft

In meinem 10 Jahres Plan sollen Immobilien eine große Rolle spielen. Um meinen Markt kennen zu lernen, war ich bereits dabei Immobilienplattformen zu durchleuchten und ein Gefühl für Preise zu bekommen. Ich wollte einfach Bescheid wissen und zuschlagen können, sobald dann wirklich der nächste Bauabschnitt meines Planes beginnt. So kam es dann, dass ich auf ein Angebot gestoßen bin, das zumindest in Excel, eine tolle Investmentgelegenheit sein müsste (ich hatte ja noch keine realen Erfahrungen und nur Buchwissen). Ich bin nicht davon ausgegangen dass ich die Wohnung wirklich kaufe. Eigentlich wollte ich einfach mal Besichtigungen üben und die Investorenluft schnuppern. Ich war nicht darauf vorbereitet so schnell eine Immobilie zu finden und noch weniger darauf den Zuschlag zu erhalten. Genau so hätte ich nicht gedacht, dass ich eine Bank finde, die mir eine Immobilie finanziert (bei meiner Kredithistorie).

Meine Offenheit und die ersten sichtbaren Erfolge im Bezug auf meine Finanzen haben die Bankberaterin jedoch überzeugt. Am Ende habe ich mir Mitte 2018 meine erste Immobilie gekauft. Der erste Stein meines Investmen Mosaiks. Ich bin immernoch sehr stolz auf diesen ersten Schritt. Die Hintergründe zu der Immobilie und dem Ankaufsprozess, bei dem ich viel gelernt habe, werde ich bald in einem extra Beitrag behandeln. Eine detaillierte Wirtschaftlichkeitsrechnung wird natürlich mit von der Partie sein.

Da war ja noch was. Der Blog!

Als letzten Bestandteil meines revidierten Jahreszielplans für 2018 stand noch die Eröffnung des Blogs an. Auch hierfür war einiges an Recherche, Lernaufwand, Zeitaufwand und Engagement nötig, um das noch zu erreichen. Ich hatte keine Ahnung, wie man eine Webseite erstellt oder betreibt. Das Projekt war ursprünglich für Oktober geplant, jedoch hat es sich immer weiter nach hinten verschoben. Natürlich habe ich vorher schon die Werbetrommel im Bekanntenkreis gerührt um mich selbst unter Druck zu setzen. Also musste dieses Jahr noch was passieren. Letzte Chance, Weihnachtsurlaub. Hier habe ich mich hingesetzt und es letztendlich geschafft den Blog am 22.12.2018 live zu schalten. Nächster Stein platziert.

Ein Blick auf das Mosaik

In Summe betrachtet blicke ich auf ein, für mich, erfolgreiches Jahr zurück. Meine monatliche Einnahmen Ausgaben Rechnung konnte ich von einem Nullsummenspiel zu einem Überschuss von 1000€ pro Monat entwickeln. Meine finanziellen Konsumkreditsünden der Vergangenheit konnte ich durch Tilgungen um 35% der Kreditbeträge reduzieren. Ich habe es geschafft meine erste Immobilie, 2 Jahre früher als geplant, in mein InvestmentMosaik aufzunehmen und bisher auch erfolgreich zu betreiben. On Top wurde noch dieser Blog ins Leben gerufen. Persönlich betrachtet habe ich meine Zufriedenheit erhöht, bin ausgeglichener als früher und blicke wieder mit Vorfreude in die Zukunft. Anfang 2018 hätte ich nicht gedacht, dass ich dieses Jahr mit so vielen positiven Erlebnissen konfrontiert werde. Ich habe einen guten Start zum Neuaufbau meines InvestmentMosaiks hingelegt und freue mich darauf, Stein für Stein, weiter an dem Kunstwerk zu arbeiten.

Ziele 2019

Da das Jahr 2018 in Summe dann doch anders und besser gelaufen ist als im ursprünglichen 10 Jahres Plan angedacht, habe ich jetzt auch meine Ziele in 2019 überarbeitet. Der langfristige Plan steht immer noch und wird bald in einem Artikel behandelt. Hier möchte ich aber darauf eingehen, was ich mir explizit für das nächste Jahr vornehme.

Haushaltsbuch voraus

Auch wenn ich im Jahr 2018 meine Ausgaben besser in Griff hatte, konnte ich hin und wieder feststellen, dass ich nicht genau weiß wo ein Teil des Geldes abgeblieben ist. Daher habe ich vor, die ersten 6 Monate in 2019 ein Haushaltsbuch zu führen. Der Teufel steckt bekanntlich im Detail. Ich erhoffe mir dadurch ein noch besseres Gefühl für meine Ausgaben zu entwickeln. Ich denke nicht, dass ich noch groß Einsparpotenziale finde, möchte aber verstehen was mit dem Geld passiert. Wie ich das mache, weiß ich noch nicht. Ich bin ein großer Fan von App´s. Wenn Du eine gute Haushaltsbuch App kennst und empfehlen kannst, würde ich mich über einen Tipp freuen. Ansonsten werde ich wohl doch erstmal mit Stift und Papier starten.

Positives Nettovermögen

Während Kreditschulden für Investments im Normalfall ein positiver Vermögenswert gegenüber steht gilt dies nicht für Konsumkredite. Auch wenn das finanzierte Auto vor der Tür steht und „ja sicher den Kreditbetrag deckt“ ist es leider nicht als Vermögenswert anzusehen und der Kredit hierfür schlägt in voller gänze negativ im Nettovermögen auf. Diese Tatsache muss man sich erst einmal klar machen und bringt vielleicht Dich oder den ein oder anderen Leser zum nachdenken. Unter dieser Betrachtungsweise muss ich leider feststellen, dass ich mein Jahr 2019 mit einem negativen Nettovermögen starte das sich auf rund -19.000€ beläuft. Den größten Anteil hieran hat der Kredit zur Finanzierung meines Autos. Dieser steht mit einem Restbetrag von -15.700€ in der Vermögensbilanz. Mein Ziel für 2019 ist es ein Nettovermögen zu erreichen das ein positives Vorzeichen hat, ich also mein Nettovermögen um mindestens 19.001€ erhöhe. Ein Teil wird alleine aus der weiteren Tilgung von Konsumkrediten bestehen, ein anderer Teil wird aber auch aus Investments entstehen müssen. Ein dritter aus zusätzlichen Einnahmen. Ich habe bereits viele Ideen die ich in den nächsten Monaten angehen werde. Du wirst natürlich auf dem Laufenden gehalten.

Immobilienbestand

Die erste Immobilie in 2018 sollte als Test fungieren. Ich wollte sehen, ob mir das Thema Immobilie Spaß macht und ich mich weiter damit beschäftigen möchte. Was soll ich sagen. Ich habe Feuer gefangen. Es sollen noch viele weitere Mosaiksteine mit Wohnung und Häusern Bestandteil meines InvestmentMosaik werden. Ziel für 2019 ist es, den Wohnungsbestand um zwei weitere Einheiten zu erweitern. Ich verfolge keine exzessive Wachstumsstrategie was Immobilien anbelangt, da ich die Renovierung und Sanierung der Immobilien komplett in Eigenregie durchführe. Die Zeit muss natürlich erstmal gefunden werden. Durch den Ankauf von Immobilien die etwas Liebe bedürfen, spare ich im Einkauf. Die Renovierung in Eigenregie reduziert die Kosten für den Wertzuwachs und erhöht den Lifetime Cashflow. Zwei weitere Immobilien halte ich arbeitstechnisch für machbar. Die ersten Besichtigungstermine stehen auch schon an.

In gewisser Weise herrscht ein Zielkonflikt zwischen dem Ziel des positiven Nettovermögens und dem Kauf weiterer Immobilien, die Eigenkapital bedürfen. Der Eigenkapital verzehr beißt sich hierbei natürlich mit dem Nettovermögensaufbau. Ich habe aber bereits ein paar Ideen, wie ich trotzdem beides unter einen Hut bekommen könnte. Ob es klappt, werde ich in den nächsten Monaten berichten.

Blog Pflege

Jetzt, da der Blog ins Leben gerufen ist, muss er natürlich auch mit Content gefüllt werden. Ziel ist es mindestens zwei Artikel pro Monat zu veröffentlichen. Ich hoffe, dass ich Zeit für mehr Artikel finde, aber 24 müssen es im Jahr dann mindestens werden. Natürlich erhoffe ich mir auch, dass ich ein paar Leser anziehen kann, die sich für meinen Stein für Stein Ansatz interessieren.

Wissen erweitern

Kontinuierliches Lernen ist wichtig. Ich möchte ein Buch pro Monat lesen. Vorhanden sind bereits alle Bücher, aber in 2018 war dann doch zu viel Drumherum, was mich vom Lesen abgehalten hat. Das was schon gekauft ist muss also nun auch durchgearbeitet werden. Des Weiteren möchte ich damit beginnen auf Messen und Seminare zu gehen. Ich erhoffe mir dadurch neue Kontakte, Denkanstöße und interessanten Content für diesen Blog. Zusätzlich habe ich bereits verschiedene Online Kurse gekauft, die ich belegen möchte um mich mit den Themen SEO, Datenschutz und alles weitere was diesen Blog betrifft, genauer auseinander zu setzen.

Persönliche Ziele

Für mein persönliches Glück habe ich natürlich auch Ziele ausgekoren. Ich liebe es zu Reisen. In 2018 ist das ganze etwas zu kurz gekommen. Nicht zuletzt durch meine finanziellen Anstrengungen die Situation zu drehen. Für 2019 möchte ich mir jedoch vornehmen wieder ein neues Land zu besuchen. Ich merke, dass mir das in 2018 doch sehr gefehlt hat. Die Jahre zuvor habe ich jedes Jahr 1-2 neue Länder gesehen und das sehr genossen. Aber ohne Verzicht kein Erfolg. Als zweites wünsche ich mir wieder etwas mehr Zeit mit meiner Partnerin, außerhalb des normalen Alltags, verbringen zu können. In 2018 lagen unsere Urlaube ziemlich auseinander, was sich durch unsere beiden Berufe ergeben hat. Es ging nicht wirklich besser, muss sich in 2019 aber ändern. Das dritte Ziel ist ein typischer Neujahrsvorsatz. Mehr Sport. Sport hilft mir dabei ausgeglichener zu sein und den Kopf frei zu bekommen. Egal wieviel zu tun war, Sport bringt mich runter und unterstützt mich damit bei meiner Zielerreichung. Da ich die Ziele dieses Jahr recht hoch gesteckt habe bin ich über jede Unterstützung dankbar.