Willkommen zum Kunstfund des Monats Juni. Ursprünglich war angedacht, dass der Kunstfund jeden Monat erscheint. Der Kunstfund Juni 2019 ist jedoch der erste Kunstfund, den ich auf meinem Blog veröffentliche. Schande über mein Haupt. Die Rubrik stand zu Beginn ein wenig hinten an, wird jetzt aber, soweit sinnvoll, Einzug in den monatlichen Redaktionsplan erhalten.

Was dich hier erwartet?

In der Rubrik „Kunstfund des Monats“ werde ich zukünftig alles Mögliche vorstellen, was mich in einer der letzten Wochen beeindruckt oder beschäftigt hat. Seien es Blogbeiträge anderer Blogger, Podcast folgen, private Ereignisse oder anderes. Hier wird frei Schnauze alles besprochen, was mich interessiert und zum Nachdenken anregt.

Aber nun zum Input

Als Auftakt dieses Formats

habe ich direkt zwei Kunstfunde, die ich dir heute präsentieren möchte.

Ich verfolge auf

Instagram den ein oder anderen „Finanzguru“ oder „Lebensberater“ und sehe mir

immer wieder gerne an was dort gepostet und geschrieben wird. In der letzten

Woche sind mir hierbei zwei Posts besonders aufgefallen.

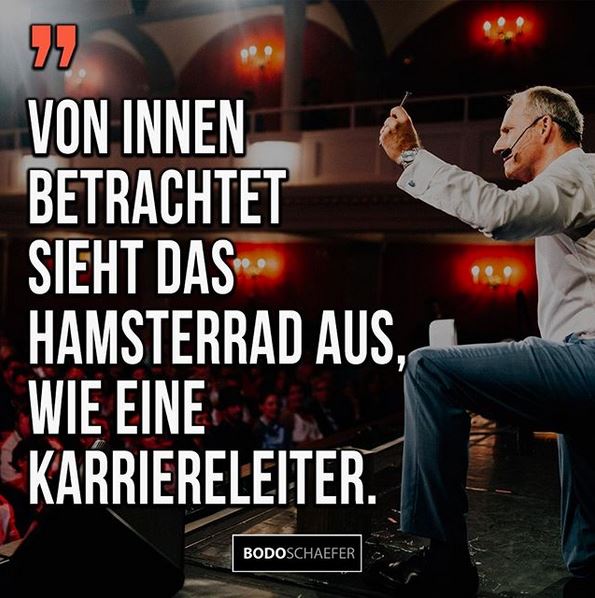

Das Hamsterrad und die Karriereleiter

Zum einen ein Post von Bodo Schäfer mit einem kurzen Zitat.

Ich habe mich bei dem Zitat direkt in das Jahr 2016 zurückversetzt gefühlt, als ich noch streng das Ziel verfolgte „Karriere machen“. In meinen Gedanken sehe ich mich selbst im Hamsterrad rennen bei dem Versuch, die „Leiter“ hinaufzuklettern. Bei diesem Bild huscht mir doch ein lächeln übers Gesicht. :P

Mittlerweile nehme ich auf den Satz „Ich mache Karriere!“ einen komplett anderen Blickwinkel ein. Ich versteife mich nicht darauf, möglichst schnell möglichst weit die Karriereleiter hinaufzusteigen. Genauso wenig opfere ich meine Lebenszeit in Form von hunderten Überstunden, um im Beruf schneller voran zu kommen. Gleichzeitig jedoch, bildet mein Angestelltenverhältnis einen wichtigen Baustein in meinem InvestmentMosaik. Ohne die Einnahmen aus meinem Job müsste ich mir keine Gedanken darüber machen, wie ich mein Geld investieren kann.

Ich hätte nämlich keins.

Anstatt ständig der nächsten Beförderung und Gehaltserhöhung hinterherzurennen, in dem ich meinen Job über meine privaten Bedürfnisse stelle, gehe ich mittlerweile anders vor. Ich halte es für wichtiger, mich in meinem Angestelltendasein so auszurichten, das ich gerne zur Arbeit gehe und die alltäglichen Aufgaben mit Freude erledige.

Ich bin der Überzeugung, dass bei Verfolgung dieses Ansatzes, der Erfolg die logische Konsequenz daraus ist. Die Zeit, die ich mittlerweile durch weniger Überstunden gewonnen habe, setze ich für meine privaten Projekte ein um auch hier weiter voran zu kommen. Langfristig baue ich mir damit mehrere Einkommensströme auf und mache mich gleichzeitig unabhängiger von den einzelnen Einkommensströmen.

Der Bau des Weges aus dem Hamsterrad ist in vollem Gange und wird Stein für Stein vorangetrieben. Die Erkenntnis, das man sich im Hamsterrad befindet und nicht auf einer Sprosse der Karriereleiter, steht jedoch am Anfang. Diese Erkenntnis zu erlangen ist eines der größten Hindernisse. Danach folgt die Umsetzung.

Finanzen und der Toilettengang

Mein zweiter Kunstfund ist ebenfalls von Instagram. Ein Spruch von Gerald Hörhan. Als ich den Spruch von dem Investmentpunk gelesen habe, habe ich mich vor Lachen fast gekrümmt.

Auf jeden Fall ein Statement, das den Leser fesselt, auf den zweiten Blick aber auch zum nachdenken anregt. Was meint Gerald Hörhan damit?

Im Grunde genommen beschreibt er den Umgang mit Geld. Viele Menschen haben keine Vorstellung davon, wie man mit Geld umgehen sollte. Alles Geld was reinkommt, fließt genauso wieder raus. Und das, egal wieviel Du verdienst. Das Stichwort hierzu: „Lifestyle Inflation“.

Auch ich hatte in der Vergangenheit mit finanziellem Dünnschiss zu kämpfen. Mit der richtigen Therapie findet man aber auch ein passendes Gegenmittel. Dieser Artikel ist dabei auf jeden Fall hilfreich.

In dem Zusatz zu diesem Post greift er auch das gegenteilige Problem auf. Die Menschen die an finanzieller Verstopfung, vergleichbar mit Dagobert Duck, leiden. Menschen, die jeden Cent zweimal umdrehen, kommen häufig auch nicht vom Fleck. Geiz und die Abwesenheit von Risiko führen zu geringen Renditen, was einen wiederrum nicht dabei hilft unabhängiger und glücklicher zu werden. Geschweigedenn das einen Geiz nicht besonders beliebt macht. Networking und Beziehungen sind jedoch das A und O eines erfolgreichen Investors.

Deine Träume leben ohne protzig zu sein! Andere unterstützen, auch wenn man keinen direkten Vorteil daraus zieht, ohne dabei verschwenderisch mit Deinen Mitteln umzugehen. Risiken einzugehen die unter wirtschaftlichen Aspekten ein sinnvolles Rendite Risiko Profil aufweisen!

Wenn man diese drei Aspekte beherzigt, ist man langfristig erfolgreich und erzielt gute Renditen. Eine wichtige Erkenntnis, kurz und bündig auf den Punkt gebracht.

Fazit

Ich hoffe Dir hat der Kunstfund gefallen. Feedback zu dem Format kannst du gerne in den Kommentaren hinterlassen. Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, besuch meine Facebook Seite und lass einen like da.

https://investmentmosaik.de/wp-content/uploads/2019/06/Mosaikfisch.jpg4291500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-06-29 09:32:052020-01-16 09:40:10Kunstfund des Monats Juni 2019

Treue Leser wissen, dass ich Ende 2017 mit einem nicht unerheblichen negativen Nettovermögen angefangen haben. Wenn Du neu bist, findest Du hier mehr Informationen. Die Quintessenz. Als ich realisierte das sich was an meinen Finanzen ändern muss, musste Ich erst einmal Herr über meine Finanzen werden. Meine Verbindlichkeiten, in Form von Schulden, mussten abgebaut werden. Die damalige Erkenntnis, dass ich nicht direkt mit dem investieren starten konnte, fand ich gelinde gesagt sch**ße.

Ich musste mir überlegen, wie ich den Schuldenabbau angehen werde, ohne dass ich, langfristig gesehen, die Lust daran verliere. Als ich überall von finanzieller Unabhängigkeit, Immobilieninvestitionen, P2P und Aktien/ETF´s las, dann aber realisiert, das ich mich auf einer ganz anderen Baustelle befinde, war das ein krasser Rückschlag und demotivierend. Auch wenn ich damals von der 50/50 Regel noch nie etwas gehört hatte, habe ich mich unbewusst dazu entschieden diese Regel zu verfolgen. Eine meiner besten Entscheidungen. Vielleicht hilft Dir das Vorgehen genausogut wie mir.

Die 50/50 Regel

Die 50/50 Regel beschreibt den Ansatz, wie Du mit freien Geldern umgehen sollst, wenn Du in der Lage steckst, negative Schulden (bspw. Konsumschulden) abbauen zu müssen. Im Grunde genommen ist der Ansatz sehr einfach. Nehmen wir an, Du hast monatlich 400 Euro freie Geldmittel zur Verfügung. Diese werden nicht komplett dazu genutzt, deine Schulden zu tilgen. Du teilst den Betrag 50/50 auf, und nutzt die ersten 200 Euro dazu, Deine Schulden abzubezahlen. Die zweiten 200 Euro legst Du beiseite und fängst an, Dir einen geheimen finanziellen Puffer aufzubauen. Du startest also sofort mit deinem Vermögensaufbau.

Aber dann zahle ich doch mehr Zinsen?

Mir ist bereits häufig die Aussage über den Weg gelaufen, dass die Tilgung angehäufter Konsumschulden immer die oberste Priorität besitzt. Alle Geldmittel sollten dazu genutzt werden, die Schulden schnellstmöglich zu reduzieren. Im Grunde ist der Gedanke nicht gänzlich falsch. Er basiert auf der Tatsache, dass Konsumschulden Geld kosten.

Die gezahlten Zinsen für Deine Kredite stellen einen

Geldmittelabfluss dar und belasten deine Haushaltsrechnung. Wenn du diese

Schulden schnellstmöglich abbezahlst, stehen dir die zuvor gezahlten Zinsen zur

Verfügung um investiert zu werden. Nach der Schuldentilgung geht der

Vermögensaufbau also schneller von statten. Und je schneller Du deine Schulden

tilgst, desto weniger Zinsen musst du bezahlen.

Wenn du die 50/50 Regeln anwendest ist die eindeutige Konsequenz daraus, dass du insgesamt betrachtet mehr Zinsen bezahlen wirst.

Dann doch 100% tilgen?

Willst Du wirklich Schulden in den Mittelpunkt Deines Denken und Handelns stellen? Ein Mangeldenken ist vorprogrammiert.

Am besten erkläre ich das an meinem Beispiel. 2017 habe ich mir eine Vermögensbilanz aufgestellt und musste feststellen, dass sie von Konsumschulden dominiert wird. Die Bilanz war tief im roten Bereich. Mir war klar, dass ich meine Schulden abbauen musste. Aber anstatt 100% meiner Gelder zur Tilgung zu nutzen verfolgte ich die 50/50 Regel. Der Grund dafür lässt sich mit einem Wort beschreiben.

MOTIVATION

Meine Motivation ist davon getrieben Vermögen aufzubauen und Geldrückflüsse aus meinen Anlagen zu erzielen. Meine Motivation war und ist nicht davon getrieben mein Glück in der Schuldenfreiheit zu finden. Mir ist klar, würde ich 100% meines Geldes in den Konsumschuldenabbau stecken wären diese heute nahezu abbezahlt.

Aber wie motivierend ist das? Wie motvierend ist das Ziel vor Augen zu haben, nach x Jahren der Sparsamkeit endlich Schuldenfrei zu sein? Ich freue mich auf den Tag wenn alle Konsumschulden der Vergangenheit angehören, aber faktisch, wäre ich dann genau so weit wie bei meiner Geburt. Ich hätte es doch tatsächlich geschafft 0,00 Euro mein eigen zu nennen. Na herzlichen Glückwunsch.

Bodo Schäfer trifft es in seinem Buch Der Weg zur finanziellen Freiheit* auf den Punkt. Das Ziel 0,00 Euro zu haben ist Emotionslos. Das Ziel Schulden abzubauen, nebenher aber mit dem Vermögensaufbau anzufangen, ist weitaus motivierender und spricht Deine Emotionen an. Mitd er 50/50 Regel kannst Du sofort damit starten Wohlstand aufzubauen und baust trotzdem weiterhin Deine Schulden ab.

Du hast ab sofort Geld

Die 50/50 Regel holt Dich ab sofort aus dem Mangeldenken heraus. Du hast ab dem ersten Tag Geld auf der Bank. Die Sparreserve lässt Dich wesentlich ruhiger durchs Leben gehen. Mit dem Aufbau einer Reserve entwickelst Du Wohlstandsbewusstsein und fängst an, Deine Denkweise zu ändern. Mit Start des Tages eins steht die Generierung eines höheren Einkommens auf der Zielordnung. Die Schulden werden im Hintergrund abgebaut.

Die 50/25/25 Regel

Als ich soweit war und mir genügend Reserven aufgebaut hatte, um alle kurzfristigen Unwägbarkeiten umschiffen zu können, habe ich damit begonnen, mein Geld auch zu investieren. Anstatt die Hälfte des Geldes beiseite zu legen habe ich diese erneut geteilt. Anschließend habe ich weiterhin 50% des Gesamtbetrages dazu genutzt Schulden abzubezahlen. Jedoch wurden ab jetzt nur noch 25% der Sparrücklage zugeführt. Mit den verbleibenden 25% habe ich begonnen zu Investieren.

Hierdurch habe ich einen erneuten Motivationsschub erhalten, da ich mich noch aktiver mit dem Vermögensaufbau auseinander setzen konnte. Ich kaufte mir meine ersten ETF´s und meine erste Immobilie. Und das obwohl ich nicht abgezahlten Konsumschulden besitze. Die Schulden werden gemäß dem aktuellen Plan weiter abbezahlt und werden irgendwann auslaufen. Das investierte Geld arbeitet bereits jetzt für mich und erwirtschaftet mir Geldmittelrückflüsse. Ein Erfolg den ich mit der Verwendung von 100% meines Gelds zum Schuldenabbau so nicht erreicht hätte. Ich habe mein Mangeldenken beiseitegeschoben und angefangen ein Wohlstandsbewusstsein aufzubauen.

Fazit

Das Ziel Konsumschulden abzubauen ist richtig und wichtig. Ich bin jedoch der Meinung, dass nicht alle Aktivitäten darauf ausgerichtet sein dürfen, Verbindlichkeiten abzubauen. Man verfällt hierbei sehr schnell in einem Mangeldenken das einen finanziell nicht weiter bringt. Verbindlichkeiten haben einen Nullpunkt unter den sie nicht fallen können. Einkommensströme können immer weiter gesteigert werden. Die Höhe hängt von deinem Engagemenet und deiner Kreativität ab. Du musst Dir durch Sparrücklagen Sicherheiten und Freiräume aufbauen, die Dich dabei unterstützen, kreativ an Investitionen und Einkommensströmen zu arbeiten. Wie ist Deine Meinung dazu? Poste Sie in den Kommentaren.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

Es hat fast schon fast etwas spirituelles, dass ich diesen Artikel gerade jetzt schreibe. Ich bin im Urlaub in Kroatien. Genau an dem Ort an dem alles begann. An der Stelle an der ich im August 2017 mit einem meiner besten Kumpel landete, während wir einen komplett durchgedrehten Roadtrip unternahmen. Einige gute Partyabende am Zrce Beach durften natürlich nicht fehlen. Genau an der Stelle, an der ich realisierte, dass ich mich finanziell in eine Sackgasse bewegt habe. Genau an der Stelle, an der ich gerne gesagt hätte “Fuck You!”, mir aber kein “Fuck You Money”, den Rücken gedeckt hat.

Du willst wissen, warum ich damals angefangen habe finanziell umzudenken? Du willst wissen, was Fuck you money ist und warum das Ziel eines jeden sein sollte, mindestens das Fundament hierfür zu gießen? Dann lass Dir den folgenden Artikel nicht entgehen.

Disclaimer: Ich entschuldige mich bereits jetzt dafür, dass in diesem Artikel der Ausdruck “Fuck You…” häufiger vorkommen wird. Im Privaten nutze ich sehr selten Schimpfwörter. Um den Sachverhalt hier zu erklären, finde ich die Worte jedoch passend. Gleichzeitig ist der Begriff “Fuck You Money!” Durchaus als Bezeichnung in der „Szene“ geläufig und wird daher nicht angepasst :P .

Fuck You Money für den Fuck You Moment

Von was rede ich hier eigentlich? Bisher ist außer vielen Wiederholungen des gleichen Schimpfwortes noch nichts mitgeteilt worden. Lass uns daher kurz zusammen verstehen, worum es sich bei Fuck You Money handelt. In gepflegtem Ton ausgedruckt bedeutet es folgendes:

Fuck-You-Money ist die finanzielle Rückendeckung (deine finanzielle Situation) die es Dir ermöglicht, einen größtmöglichen Freiheitsgrad für deine Handlungen und Entscheidungen zu erlangen.

In ungepflegtem Ton ausgedrückt, der durchaus auch mal auf dem Bau herrschen kann, ist Fuck You Money das Geld, das Dich in die Lage versetzt, in einem Fuck You Moment auch wirklich Fuck you zu sagen. Und zwar zu wem und wann und wo du willst, ohne dadurch unmittelbare finanzielle Einbußen verkraften zu müssen.

Leuchtet ein oder? Du besitzt Geld, das dir den Rücken freihält und es Dir ermöglicht kontra zu geben und Deine Meinung zu sagen. Dabei ist die Höhe dieser Geldmenge von Individuum zu Individuum unterschiedlich und hängt von verschiedenen Faktoren ab. Zum einen stellt sich hierbei die Frage, wie hoch Dein Lebensstandard ist und auf welchem Level des “Fuck You Money” Du Dich bewegst oder bewegen willst. Dazu später mehr.

Das Leben von Gehalt zu Gehalt

Die meisten Menschen leben von dem was sie monatlich an Gehalt überwiesen bekommen. Das Gehalt kommt, Fixkosten werden abgebucht und das Geld das übrig bleibt, wird für den monatlichen Konsum herangezogen. Man hat ja hart genug dafür gearbeitet. Da darf man sich auch mal was gönnen.

Wenn man nicht genug Geld hat, nimmt man sich einen Kredit auf. Man zahlt dann halt alles über einen längeren Zeitraum ab. Leider erhöht das wiederum die Fixkosten, was am Ende bedeutet, dass noch weniger vom Gehalt übrig bleibt. Man versinkt schnell leicht in einem Konsumstrudel, der Dich nach und nach einengt. Sich aus diesem zu befreien kann man nicht gerade als leicht bezeichnen. Besonders, wenn man auch noch mit einem Dispo zu kämpfen hat. Ich spreche dabei aus Erfahrung.

Auf der anderen Seite steht bei vielen der Wunsch nach finanzieller Unabhängigkeit, wenn nicht sogar Freiheit. Also die Möglichkeit zu haben, dem gegenüber auch mal Fuck you sagen zu können, ohne dabei alles bisher erbaute vor die Wand zu setzen. Die meisten wissen, dass man hierfür Rücklagen bilden muss. Nur die wenigsten tun das auch. Aber woran liegt das?

Verzicht und Glaubenssätze

Ein wichtiger Grund, warum sparen nicht sexy ist, ist die Tatsache, dass sparen zunächst einmal mit Verzicht gleichzusetzen ist. Wenn Du bisher 2.000 Euro im Monat zur Verfügung hast, und diese auch ausgibst, bedeutet jeder Wunsch nach sparen, dass Du deinen bisherigen Konsum irgendwo kürzen musst. Viele sind dazu nicht bereit.

Der zweite wichtige Punkt sind Glaubenssätze. Auch ich werde immer wieder mit den verschiedensten Glaubenssätzen zum Thema Geld und Geld haben konfrontiert. Gerade wenn ich mich mal wieder aus der Reserve locken lasse und meine Meinung zum Thema sparen und investieren kundtue. Von Aussagen ala „Geld stinkt“, “Das letzte Hemd hat keine Taschen”, “Geld verdirbt den Charakter”, „Reiche Menschen und Kapitalisten beuten andere aus…“ bekomme ich immer wieder was zu hören. Leider sind es genau diese Glaubenssätze, die durch Erziehung und vermeintliche Erfahrungen tief im Inneren verankert sind und viele davon abhalten, sich eigene Gedanken über Geld zu machen und sich die nötigen Polster, Rücklagen und Investmentgüter anzueignen.

Und genau diese beiden Punkte bringen mich zum nächsten Abschnitt.

Mein Fuck You Moment ohne Fuck You Money

Wie bereits oben erwähnt. Ein Roadtrip in Kroatien, Parties waren auch genug dabei, ich sitze am Strand. Von jetzt auf gleich stellte ich fest : „Ich habe kein Geld mehr!“. Ich stellte fest, dass meine monatlichen Ausgaben zwar noch durch die Einnahmen gedeckt sind, mir aber keinerlei Spielraum mehr blieb um andere Wünsche zu verfolgen. Blöd, wenn diese Erkenntnis gerade im Urlaub kommt.

Je mehr ich an diesem Tag am Strand darüber nachdachte, kam in mir der Wunsch hoch Fuck You zu sagen. Mein Fuck You Moment an dem ich gerne alles zurück gelassen hätte und noch einmal von Null anfangen würde. Die Sache hatte nur zwei Haken.

Ich wollte Fuck You sagen, weil ich kein Geld hatte. Doch um Fuck You zu sagen, hätte ich genau das gebraucht.

Der Ursprung meines Problems war ich selbst. Ich hatte mich selbst in diese Situation verfrachtet und hatte niemanden dem ich Fuck you ins Gesicht sagen konnte. Ein Spiegel hätte es vielleicht noch getan. Weitergebracht hätte mich das aber nicht.

Ich war Sklave meines Konsums

Was war bis hierher passiert? Ich habe zu dem Zeitpunkt nicht gerade wenig verdient. Von dem Gehalt blieb aber mehr oder minder nichts übrig. Es wurde von Monat zu Monat eher schlimmer.

Das Problem lässt sich leicht zusammen fassen. Ich hatte es geschafft innerhalb von etwas mehr als einem Jahr, knapp 2,5 Jahresgehälter auszugeben. Leider wurde etwa 1 Jahresgehalt hierbei nicht durch Ersparnisse gedeckt. Ich hatte zu der Alternative Kredit und Kreditkarten gegriffen um mir meine Wünsche zu erfüllen. Und der Konsum, den ich hierdurch finanzierte, wurde nun zu meinem Problem.

Die monatlichen Kreditraten wurden immer größer und belasteten meine Haushaltsrechnung so sehr, dass ich nicht mehr in der Lage war, meinen normalen Alltag zu finanzieren. Zu Beginn konnte das durch die Kreditkarten ausgeglichen werden, doch auch diese Salden wollen irgendwann ausgeglichen werden. Auch der Dispo war tief in den roten Zahlen. Ich hatte also aus dem Vollen geschöpft und musste mir eingestehen, das ICH das Problem bin. Ich musste mir selbst ins Gesicht sagen „Fuck You“. Leider musste ich alles weitere danach auch selbst ausbaden.

Warum ist es so wichtig Fuck You sagen zu können?

Ich sehe bereits den ein oder anderen vor mir stehen mit der Argumentation, dass es völlig daneben ist Geld anzuhäufen um anderen Fuck you sagen zu können. Diese Argumentation möchte ich gleich hier entkräften.

Auch wenn es sich bisher vielleicht so liest, es geht nicht im Kern darum Fuck You sagen zu können und alles und jedem das vor den Latz zu knallen. Der Kern des Ganzen besteht darin, Geld nicht als Mittel zum Glück zu sehen, sondern als Mittel für Unabhängigkeit, Freiheit und Sicherheit. Ein gewisses Finanzpolster im Rücken lässt Dich ruhig schlafen und Du kommst nicht in die Lage Dich wegen Geldmangel zu sehr stressen zu müssen. Das Wissen, dass einen so schnell nichts aus der Bahn werfen kann, ist mehr Wert als alles andere. Besonders wenn du Verpflichtungen hast (beispielsweise Familie).

Fuck You Money – Von welcher Summe sprechen wir?

Im engeren Sinne betrachtet handelt es sich bei Fuck You Money also um angespartes Vermögen. Wie hoch dieses Vermögen sein muss hängt von den unterschiedlichsten Faktoren ab. Der wichtigste Faktor dabei bist Du selbst. Du musst wissen, welchen Grad der Sicherheit du erreichen willst und wieviel Geld du dafür benötigst. Des weiteren stellt sich die Frage, ob Du einen gewissen Zeitraum unbeschadet überstehen willst oder ob es Dir darum geht, allgemein unabhängiger zu werden und von den Renditen auf Dein Vermögen entweder vollkommen oder zumindest zum Teil leben willst. Um hierauf etwas detaillierter eingehen zu können, möchte ich auf die Erläuterungen aus diesem Buch* zurück greifen.

1. Baue dein Fundament

Das finanzielle Fundament bildet das erste Level. Dein Sicherheitsnetz und die Basis für Dein weiteres Vorgehen. Um herauszufinden, wieviel Geld Du hierfür benötigst sind lediglich 2 Schritte notwendig. Zum einen musst Du schriftlich fixieren welche Ausgaben Du monatlich hast. Schreibe hierbei Schritt für Schritt alles auf was Dir in den Sinn kommt. Jährlich anfallende Kosten kannst Du hierbei durch 12 teilen und diese in die monatliche Betrachtung mit einbeziehen.

Im zweiten Schritt überlegst Du dir nun, für wie lange Dein finanzielles Fundament, im Fall der Fälle, ausreichen soll. Möchtest du 3 Monate ohne Einkommen auskommen? Oder vielleicht 6 Monate? Oder vielleicht sogar ein ganzes Jahr? Das bleibt dir überlassen. Du solltest jedoch darauf achten, dass der Zeitraum nicht unrealistisch gesetzt wird. Je länger er ist, desto mehr Geld musst Du ansparen. Abschließend werden nämlich Deine monatlichen Ausgaben mit der Anzahl der gewünschten Monate an Sicherheit multipliziert. Das Ergebnis ist Dein finanzielles Fundament, das die Basis Deines weiteren Vorgehen sicherstellt. Dein Fuck You Money Fundament.

Solltest Du dich noch in der Lage befinden, Kredite tilgen zu müssen oder ähnliches, kann dir dieser Artikel weiter helfen.

2. Auf dem Fundament steht das Haus

Der zweit Level befasst sich mit dem größten Problem des Level 1. Und zwar mit dem Geldabfluss. Dein Fundament bildet Dein Polster für schlechte Zeiten. Das einzige Problem hierbei ist, dass wenn die schlechten Zeiten eintreten wird das Geld aufgebraucht. Umso länger Du auf das Geld angewiesen bist, desto geringer wird der Bestand. Irgendwann musst Du zusehen, dass wieder Geld reinkommt.

Im zweiten Level geht es darum, dieses Problem zu lösen. Ziel ist es, Geld zu investieren und Geldmittelrückflüsse aufzubauen. Dies kann in den unterschiedlichsten Formen geschehen. Dividenden, Wertzuwächse, Mieten, Zinsen etc.

Hierfür nimmst Du am besten noch einmal deine Ausgabenliste aus dem ersten Schritt zur Hand. Gehe noch einmal alles Schritt für Schritt durch. Welche Ausgaben sind unvermeidbar, wo kannst du den Rotstift ansetzen? Ziel sollte es sein, dir eine Liste zu erarbeiten, die Deine alltäglichen Bedürfnisse abdeckt. Für Luxus ist hier nur wenig Platz. Was brauchst Du wirklich?

Sobald Du diese Liste fertiggestellt hast, multiplizierst Du diesen Betrag mit 12, um Deinen jährlichen Bedarf auszurechnen. Um das Fuck You Level 2 zu erreichen musst Du Vermögen aufbauen, das durch Geldmittelrückflüsse in der Lage ist, diese Ausgaben zu decken.

Aus diesen jährlichen Ausgaben müssen wir jetzt das Vermögen bestimmen, das zur Deckung des Bedarfs notwendig ist. Wichtigster Faktor hierbei ist die angesetzte Rendite, je höher wir diese annehmen desto weniger Vermögen brauchst Du, je niedriger desto mehr. Um hier realistisch unterwegs zu sein setze ich eine jährliche Rendite von etwa 3-4% an. Diese Rendite enthält bereits eine gängige Inflation von 2-3% und spiegelt die langfristige Aktienmarktrendite wieder. Der Zinseszins bleibt hierbei erstmal außen vor.

Im letzten Schritt musst du lediglich Deine jährlichen Mindestausgaben durch die Rendite teilen. Das Ergebnis ist der benötigte Kapital oder Vermögensstock, der Dir das auskommen Deines Lebensstandards sichert, auch wenn Du keine anderweitigen Geldmittelzuflüsse mehr vorweisen kannst.

Ein Beispiel: Du hast monatliche Ausgaben von 1.500 Euro. Das bedeutet, dass du im Jahr 18.000 Euro Ausgaben hast, die es zu deckeln gilt. Wir rechnen mit einer Rendite von 4% um den Kapitalstock auszurechnen. Hierbei ergibt sich folgende Rechnung:

18.000 Euro / 0,04 = 450.000 Euro.

In diesem Beispiel benötigst Du also 450.000 Euro investiertes Kapital mit einer Rendite von 4% um dauerhaft Deine jährlichen Ausgaben von 18.000 Euro deckeln zu können.

3. Die Party kann steigen…

Das Level 3, ein fertiges Haus mit allem Schnickschnack drumherum. Pool, Außenküche, Dampfsauna. Zwei Monate Urlaub in der Karibik pro Jahr und der Sportwagen neben dem SUV vor der Tür dürfen natürlich auch nicht fehlen. Obligatorische Parties, soweit du denn willst, sind natürlich auch drin. Was will man mehr? Das bleibt Dir überlassen. Vielleicht passt die Liste oben gut zu Deinen Wünschen, vielleicht schlägst du die Hände überm Kopf zusammen und tauschst alles aus. Deine Träume zählen hier.

Finde heraus was Deine Träume sind. Überleg Dir was das ultimative Ziel für Dich wäre. Sind es jährliche Reisen, die mehrere tausend Euro Kosten? Ist es ein Boot, ist es ein großes Haus? Egal was. Schreib es auf. Danach bewertest Du Deine Träume anhand von jährlich anfallenden Kosten für diesen Traum.

Diese Kosten rechnest Du auf die Kosten des Level 2 oben drauf. Den sich hieraus ergeben Betrag musst Du wiederum durch deine Rendite teilen. Das Ergebnis ist Dein benötigter Kapitalstock um all Deine Träume zu erfüllen. Das Ultimative Fuck You Money Level, ab dem Du auf keinen anderen mehr angewiesen bist. Wenn Du es bis hierher schaffst, mein Respekt. Das schaffen nicht viele. Trotzdem macht es Sinn große Ziele zu verfolgen. Also arbeite darauf hin.

Fazit

Was gibt es abschließend zu sagen? Ich bin der Meinung, dass jeder darüber nachdenken sollte sich mindestens mit dem Level 1 und Level 2 des Fuck You Money auseinander zu setzen. Es ist wichtig, finanzielle Rücklagen zu haben um auch mal schlechte Zeiten durchstehen zu können. Das Level 2 spielt die wichtigste Rolle im Bereich der Altersvorsorge. Auf unsere Renten in Deutschland sollten sich meine Generation nicht mehr all zu sehr verlassen. Wenn man hier ausgesorgt hat, kann man sich mit Level 3 auseinander setzen. Überleg Dir wie Du später leben willst und versuch bereits heute aktiv darauf Einfluss zu nehmen. Nimm Deine Finanzen in die Hand und fang an, Dein Fuck You Money aufzubauen.

Wenn Du weiterhin auf dem laufenden bleiben willst, kannst Du Dich hier zu meinem Newsletter anmelden. Alternativ kannst Du mir auf Facebook folgen. Feedback kannst Du mir gerne über das Kontaktformular oder in den Kommentaren zukommen lassen.

Viele Grüße vom Bau

Hidden Scenes

Zum Abschluss noch 2 Videos, die ich ziemlich gelungen finde. Bei dem ersten Video handelt es sich um einen Ausschnitt aus dem Filme „The Gambler“*. John Goodman erklärt hier, wie das Fuck You Money aus seiner Sicht aufgebaut sein sollte. Da die Filmversion jedoch nicht mit allen lehren dieses Blogs vereinbar ist, habe ich als zweites eine Version von James Collins, dem Urvater des Fuck You Money Gedanken, dazu gepackt. Mit seinen Aussagen stimme ich dann doch ein ganzes Stück mehr überein. Aber seht selbst.

https://investmentmosaik.de/wp-content/uploads/2019/06/Fuck_You_Money.jpg4291500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-05-25 11:10:102020-01-16 09:45:11Fuck You Money!!! – Dein Finanzfundament

Hallo lieber InvestmentMosaik Leser. Heute melde ich mich bei Dir, um einen kurzen Rückblick auf das bisherige Jahr 2019 zu werfen. Eigentlich hatte ich geplant diesen Rückblick Quartalsweise durchzuführen. Da es im April jedoch ziemlich viel zu tun gab, bin ich nicht dazu gekommen. Kurzer Entschluss. Im Jahr 2019 wird es nur 3 Abschlussberichte geben, dafür dann mit einem Zeithorizont von jeweils 4 Monaten (daher der Begriff Tertial Abschluss).

Wer in der Zukunft lesen will, muss in der Vergangenheit blättern.

Für mich ist es sehr wichtig, nicht immer nur in der Zukunft zu leben und darüber nachzudenken, was alles geschehen soll. Ich bin der Meinung, dass man sich ab und an mit der Vergangenheit auseinander setzen muss umd die Geschehnisse Revue passieren zu lassen. Man kann viel aus seiner Vergangenheit lernen und anhand dieser Erkenntnisse, die Zukunft besser gestalten. Daher werde ich in regelmäßigen Abständen meinen Fortschritt, sowie meine Zielerreichung mit Dir teilen.

Zu Beginn des Jahres habe ich im Artikel Ziele 2019 & Rückblick 2018 meine Jahresziele definiert. Lass uns nun, nach den ersten vier Monaten, einen Blick darauf werfen, wie weit ich gekommen bin.

Haushaltsbuch

Ich habe mir als Ziel gesetzt ein Haushaltsbuch zu führen. Hintergrund ist, dass ich ein besseres Verständnis über meine Ausgaben erhalten möchte. Im vergangenen Jahr habe ich mich ab und an gefragt, „Wo ist denn jetzt schon wieder das Geld hin?“. Das soll mir dieses Jahr nicht passieren.

Das Haushaltsbuch habe ich bisher fleissig geführt. Einser Schüler style. Jede Einnahme sowie Ausgabe wurde erfasst und ich kann genau nachvollziehen, wie meine Geld Zu- und Abflüsse aussehen. Am Anfang war es ein wenig Überwindung sich hinzusetzen und wirklich alles festzuhalten. Mittlerweile ist es soweit im Alltag verankert, das es eine Sache von 2-3 Minuten darstellt. Und die auch nur an den Tagen, an denen ich wirklich Geld ausgegeben habe.

Das Ziel, meine Geldströme besser zu verstehen, ist zu 100% erfüllt. Ich konnte bereits die ein oder andere fehlerhafte Annahme in meiner ursprünglichen Planung erkennen. Die beiden wichtigsten Erkenntnisse bisher:

Meine Ausgaben im „Spaßbereich“ sind doch etwas höher als ich bisher angenommen hatte. In zwei von vier Monaten war ich mehr oder weniger im Budget Bereich. Die anderen beiden Monate habe ich aber deutlich überschritten. Durch das Haushaltsbuch kann ich die Gründe aber eindeutig erkennen. Einmal waren es Konzerttickets, und ein anderes mal Blumen für die Dachterrasse.

Ich konnte in der Vergangenheit meine Ausgaben für mein Meerwasseraquarium nicht so gut einschätzen. Ich dachte, dass das irgendwie in den laufenden Ausgaben mit abgedeckt ist. Dem ist leider nicht so. Zukünftig werde ich für das Aquarium ein eigenes Budget einplanen müssen. Das Haushaltsbuch bringt mich sogar dazu, darüber nachzdenken inwieweit ich das Hobby noch weiterführen will. Aber die Entscheidung hierzu habe ich auf Ende des Jahres vertagt.

Beides Erkenntnisse, die ich ohne das Haushaltsbuch nicht

ausfindig gemacht hätte. In meiner zukünftigen Planung werde ich dies aber nun

berücksichtigen können.

Ich wollte das Haushaltsbuch eigentlich nur für 6 Monate führen. Da das Ganze aber sehr gut läuft, habe ich mich dazu entschlossen, das Haushaltsbuch ein gesamtes Jahr durch zu ziehen. Wenn du auch Interesse daran hast wie man ein Haushaltsbuch führt, kannst du dich hier darüber informieren darüber informieren.

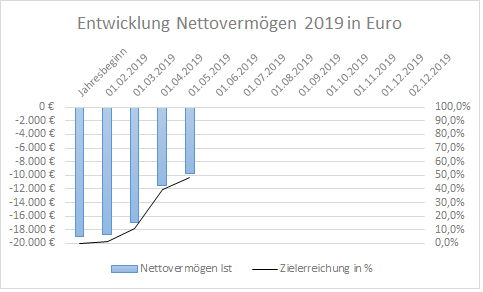

Mein Weg zum positiven Nettovermögen

Das Jahr habe ich mit einem negativen Nettovermögen von -19.000 Euro begonnen. Oberstes Ziel ist es dieses Jahr das Nettovermögen ins positive zu drehen. Also einen Nettovermögensaufbau von mindestens +19.001€ zu erzielen.

In den ersten vier Monaten habe ich bereits einen großen Teil geschafft. Mein Nettovermögen ist um 9.257 Euro gestiegen womit ich nun über ein negatives Nettovermögen von -9.743 Euro verfüge. Weiterhin den größten Anteil hieran hat mein KFZ Kredit i.H.v. -14.477 Euro.

Entwicklung Nettovermögen in 2019

Den größten Anteil an der positiven Entwicklung hat leider immer noch die Tilgung von Krediten. Meine privaten Verbindlichkeiten bei Kreditinstituten haben sich um etwa 7.800 Euro reduziert. Hierin enthalten sind standardmäßige Kreditraten i.H.v. 2.800 Euro, und vorzeitige Sondertilgungen i.H.v. 5.000 Euro. Immerhin kann ich verkünden das ich nun drei weitere Kredite komplett getilgt habe. Es bleiben Somit noch drei schwarze Schaafe übrig.

Mich hat es besonders gefreut, dass ich in der Lage war viele Sondertilgungen in den ersten vier Monaten durchzuführen. Einen nicht unwesentlichen Anteil hieran hatte meine Steuererstattung von etwa 2.700 Euro. Leider gibt es Steuern nur einmal im Jahr zurück, was dazu führen wird, das die nächsten Monate etwas langsamer von statten gehen werden.

Ansonsten hat sich mein ETF Vermögen um 527,00€ erhöht. Hierin enthalten sind 400 Euro Zukäufe (die monatliche Sparplan Rate beläuft sich auf 100 Euro). Der Rest ist auf Kursgewinne zurückzuführen. Bisher ist das Ganze mit den ETF´s nur zum Ausprobieren. Sobald mehr Geld zur Verfügung steht, werde ich meine Investitionen in Aktien aber weiter ausbauen. Natürlich werde ich Dich darüber auf dem Laufenden halten.

Des Weiteren sind noch etwa 400 Euro Vermögensaufbau auf

meine vermietetet Eigentumswohnung, 200 Euro auf den gesteigerten Rückkaufswert

meiner Riester Versicherung, sowie 330 Euro auf ein erhöhtes Barvermögen zurück

zu führen.

Im Großen und Ganzen bin ich sehr zufrieden mit den ersten 4 Monaten. Nahezu 50% des Nettovermögens Ziel sind geschafft und ich bin zuversichtlich, das Ganze noch vor Jahresende in ein positives Delta zu drehen. Gleichzeitig zeigt die Entwicklung auch, dass ich ohne meine finanziellen Fehltritte der Vergangenheit in der Lage wäre, einiges an Geld bei Seite zu legen. Die Zukunft sieht also ganz gut aus.

Zwei weitere Immobilieneinheit in 2019

Ein weiteres Ziel ist es, dieses Jahr mindestens zwei neue Wohneinheiten in mein InvestmentMosaik aufzunehmen. Dieses Ziel ist bisher zweitrangig, da ich für weitere Kredite auch einen positiven Eindruck bei den Banken, bezüglich meiner Bonität, hinterlassen will. Daher steht zurzeit der Nettovermögensausgleich an erster Stelle.

Nichtsdestotrotz bin ich aktiv auf der Suche nach Immobilien und besichtige auch interessante Objekte. Zum einen kann ich dadurch Erfahrungen sammeln, zum anderen bin ich mir sicher, dass ich im Fall der Fälle einer guten Immobilie, eine Finanzierung erhalten würde.

Ich stand im Februar bereits kurz vor dem Kauf einer zweiten Einheit. Der Notartermin war bereits angesetzt, die Finanzierung stand. Leider musste ich dann doch, kurz vor Abschluss des Geschäfts, den Notartermin absagen.

Es handelte sich um eine Ausbaufähige Fläche in einem kleinen Mehrparteien Haus. Diese wollte ich zur Souterrain Wohnung ausbauen und diese dann vermieten. Der Ausbau hatte bereits begonnen, die Besitzerin hatte jedoch kein Interesse mehr das ganze fertig zu stellen. Leider haben die genaueren Recherchen der Hessischen Landesbauordnung ergeben, dass es nur mit einem erheblichen Mehraufwand möglich gewesen wäre, die nötigen Fensterflächen zu schaffen. Danach rechnete sich das Objekt bei weitem nicht mehr so gut wie vorher. Daher musste ich mein Angebot letzten Endes leider zurückziehen.

Bei einem anderen Objekt habe ich den Zuschlag nicht erhalten da ein anderer Interessent kurzfristig 5.000 Euro mehr bot als ich. Aber ich bleibe dran und berichte weiter.

Mindestens 24 Blogartikel in 2019

In den ersten vier Monaten habe ich neun Artikel veröffentlicht. Somit also einen mehr als der nötige Monatsdurschnitt von zwei Artikeln, um mein Jahresziel zu erreichen. Leider war der April recht ruhig was auf viele Nebenaktivitäten zurück zu führen ist. Die nächsten Monate sollen wieder lebhafter werden. Die Zielerreichung sehe ich hier nicht in Gefahr.

Jeden Monat ein Buch

Auch hier kann ich nur positives berichten. Ich habe in den ersten vier Monaten vier Bücher gelesen. Damit bin ich zu 100% im Soll. Alle Bücher waren interessant und ich konnte einiges mitnehmen. Nachfolgend eine kurze Liste der Bücher. Für Dich ist sicherlich auch noch das ein oder andere interessante Buch dabei.

Aktuell lese ich Souverän investieren mit Indexfonds & ETFs von Gerd Kommer*. Bei weitem kein so leicht zu lesendes Buch wie die anderen oben genannten, jedoch eines bei dem man wirklich tiefgreifend etwas lernen kann und wissenschaftlich fundierte Informationen erhält.

Persönliche Ziele

Abseits von Finanzen habe ich mir zwei private Ziele gesetzt. Zum einen mehr Sport und zum anderen mehr Zeit mit meiner Freundin. Leider ist genau dies der Bereich, bei dem ich die geringsten Fortschritte erzielt habe.

Sportlich betrachtet habe ich, auf gut deutsch gesagt, den Arsch nicht hoch bekommen. Daran möchte ich in den nächsten Monaten wirklich arbeiten. Zurzeit schiebe ich die Versäumnisse noch auf das Wetter zurück. Aber lange wird diese Ausrede nicht mehr halten.

Bezüglich des Ziels mehr Zeit mit meiner Freundin zu verbringen muss ich ebenfalls feststellen, dass das noch nicht wirklich geklappt hat. Unser Kurzurlaub im Allgäu war wirklich erholsam. Aber leider ist meine Freundin zurzeit auf der Arbeit stark eingespannt und arbeitet nahezu jedes Wochenende. Im Mai steht unser zweiter Urlaub im Jahr 2019 an. Darauf freuen wir uns beide um zusammen die Seele baumeln lassen zu können. Das wird mich diesem Ziel dann wieder etwas näher bringen.

Fazit

Genug der langen Worte. Zusammenfassend bleibt mir nur zu sagen, dass ich mit dem bisher erreichten zufrieden bin und den aktuellen Fortschritt am Bau weiterverfolge. Mit den finanziellen Zielen bin ich überall auf dem richtigen Weg. Bei den persönlichen Zielen muss ich noch etwas zulegen, bin aber zuversichtlich, dass ich das auch noch in den Griff bekomme.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

https://investmentmosaik.de/wp-content/uploads/2019/05/DSC01828-e1558033803295.jpg3631041Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-05-04 12:00:292020-01-16 09:31:29Tertial Abschluss – Die ersten 4 Monate in 2019

Nachdem ich im letzten Artikel darauf verwiesen habe wie man mit kleinen Anpassungen im Alltag viel Geld sparen kann, möchte ich heute über Sparquoten sprechen.

Die Menschen verstehen nicht, welch große Einnahmequelle in der Sparsamkeit liegt.

Fangen wir direkt mit einer einfachen Frage an. Wie hoch ist deine Sparquote? Auch wenn Du sie nicht auf die Nachkommastelle genau beziffern kannst, solltest du, zumindest im groben, ein Gefühl dafür haben. Du hast keine Ahnung oder weißt nicht wovon ich rede? Dann bist du hier genau richtig.

Die Kraft liegt in der Einfachheit

Bevor ich mit Dir die Details betrachte, muss erstmal ein einheitliches Grundverständnis geschaffen werden. Was ist eigentlich die Sparquote?

Mit Sparquote bezeichnet man in der Volkswirtschaftslehre eine volkswirtschaftliche Kennzahl, die den Anteil der nicht ausgegebenen Einkommen wiedergibt. Ihre Veränderung hat somit eine bestandsverändernde Wirkung. Positive Salden erhöhen sich durch sie, und Schulden verringern sich.

Auch wenn sich die Definition auf die Volkswirtschaftslehre bezieht passt Sie auch auf uns normale Kleinbürger und Privatinvestoren. Sie enthält zwei wesentliche Elemente.Die Sparquote misst den prozentualen Anteil des Einkommens der nicht ausgegeben wird

Die Sparquote misst den prozentualen Anteil des Einkommens der nicht ausgegeben wird

Einfach ausgedrückt: Sparbetrag = Einnahmen – Ausgaben Sparquote = Sparbetrag/Einnahmen Vermögen = Summe der Sparbeträge oder Summe der Einnahmen * Sparquote

Ein positives

Ergebnis bedeutet Du hast gespart, ein negatives Ergebnis bedeutet Du hast mehr

Geld ausgegeben als Du eingenommen hast. Negative Ergebnisse gehen hierbei

immer zu Lasten Deines Vermögens.

Die Sparquote bemisst sich, im Idealfall, zwischen 0% und 100%. Je höher desto besser für den Vermögensaufbau. Da wir aber laufende Ausgaben haben und uns, verständlicherweise, ein wenig für unsere harte Arbeit belohnen wollen, werden wir nie eine Sparquote von 100% erreichen. Sollte ich hier falsch liegen kannst du mich gerne kontaktieren und mir dein Geheimnis verraten.

Ziel sollte es grundsätzlich sein eine positive Sparquote zu erreichen. Es gibt immer mal wieder Zeiten wo ich und Du mehr ausgeben als wir einnehmen. Dafür reicht schon ein Urlaub oder eine größere Anschaffung im Haushalt aus. Über längere Zeiträume betrachtet muss aber eine positive Sparquote erreicht werden, um nicht in einer Spirale von Schulden zu ersticken. Vor allem damit du die Fehler meiner Vergangenheit vermeidest. In meinem Jahresrückblick zu 2018 bin ich hierauf ein wenig eingegangen.

Über welche Sparquote reden wir hier

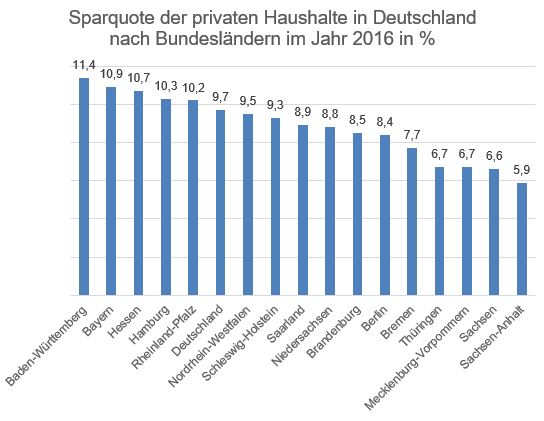

Der Begriff Sparquote wird in verschiedenen Bereichen verwendet. Unter anderem auch in der Volkswirtschaft. Da ich hier aber nicht über volkswirtschaftliche zusammenhänge schreibe, sondern über den privaten Sparer, Investor und Finanzinteressierten Bürger, steht hier die Sparquote der Normalsterblichen im Mittelpunkt. Also Deine und meine Sparquote. Fachlich ausgedrückt: Die Sparquote der privaten Haushalte.

Diese bewegte sich in Deutschland, in den Jahren 2010 bis 2017, zwischen 8,9% bis 10,5%. Selbst die niedrigen Zinsen der letzten Jahre halten die Deutschen nicht davon ab, weiterhin etwa ein Zehntel Ihres Einkommens bei Seite zu legen. Anscheinend hat der ein oder andere die Ratschläge dieses Buches* verinnerlicht (übrigens ein sehr lesenswertes Buch das die Grundlagen des Vermögensaufbaus in einer interessanten Geschichte verpackt). Bei der angegeben Sparquote handelt es sich um einen Durchschnittswert. Es gibt sicherlich etliche die mehr sparen und etliche die nichts sparen, oder sogar mehr ausgeben als sie einnehmen. Im internationalen Vergleich schlägt sich Deutschland damit aber recht gut.

Die Schweizer sind mit einer Sparquote, in 2017, von ganzen 18,7% sicherlich in den oberen Rängen der Welt unterwegs. Großbritannien und Spanien haben mit negativen Sparquoten in 2017 von -0,2% und -0,6% zu kämpfen.

Wer sich für weitere Daten der Länder interessiert kann sich unter folgendem Link darüber informieren. Die Sparquoten der Länder finden sich in der Tabelle 135. Link

Interessant finde ich auch die regionalen Unterschiede der verschiedenen Bundesländer Deutschlands. Die Einwohner der Länder Baden-Württemberg, Bayern, Hessen, Hamburg und Rehinland-Pfalz liegen mit Ihrer Sparquote in 2016 (neuere Daten gibt es zum Veröffentlichungstermin noch nicht) über dem Durchschnitt Deutschlands. Alle anderen Bundesländer darunter.

Wie sieht es bei dir aus? Zählst Du zu den deutschen die es schaffen, jeden Monat etwas bei Seite zu legen? Wenn ja, wie schlägst Du dich im Ländervergleich? Wenn Du noch nicht soweit bist, etwas beiseitelegen zu können, helfen dir diese Artikel sicherlich weiter.

Ich bin oben bereits darauf eingegangen wie die Sparquote definiert ist. Der einfache Ansatz Einnahmen – Ausgaben passt auf einer sehr aggregierten Ebene und beschreibt das grundsätzliche Konzept. Wenn man jedoch in die Details einsteigt kann man das ganze beliebig komplex gestalten. Wie gehst Du zum Beispiel mit der Tilgung von Krediten um? Erwirbst Du monatlich Ansprüche auf Betriebsrenten? Sparst Du jeden Monat einen Teil Deines Geldes in Rentenverträge ein? Und wie fließen Deine Investments in die Betrachtung mit ein?

All das sind Fragen die man berücksichtigen muss, wenn man seine persönliche Sparquote berechnen will. In meinen Augen gibt es keinen heiligen Gral der Sparquoten Berechnung auf privater Ebene. Jeder muss sich selbst durch seinen Haufen an Positionen kämpfen und individuell entscheiden, wie er mit welchen Positionen umgeht.

Die Berechnung meiner persönlichen Sparquote

Ich habe etwas gebraucht bis ich mir überlegt habe, wie ich meine Sparquote berechnen möchte. Um Dir die Arbeit zu ersparen erkläre ich es Dir. Du kannst sicherlich den einen oder anderen Teil davon in Deiner Kalkulation verwenden.

Als ich mir meine Sparquote für 2018 ausrechnen wollte war das größte Problem, das ich in 2018 kein Haushaltsbuch geführt habe. Daher musste ich mir überlegen wie ich meine Sparquote indirekt berechnen kann. Da ich hier auch nicht davon ausgehen das jeder der Leser ein Haushaltsbuch führt oder führen will, macht diese Berechnung wahrscheinlich sogar am meisten Sinn. Der Ansatz funktioniert auch ohne alle Einnahmen und Ausgaben detailliert erfasst zu haben. In den nachfolgenden Schritten erkläre ich dir wie ich dabei vorgehe.

Schritt 1 – Geldmittelbestandsveränderung

Als erstes musst du den Kontostand deiner gesamten Girokonten, sowie möglichen Verrechnungskonten, am 01.01 des betreffenden Jahres aufaddieren. Zu Den Girokonten zählen auch Mieteingangskonten, wenn du Immobilien besitzt. Hierdurch ergibt sich der Startpunkt für deine Berechnung. Im zweiten Schritt wiederholst du die Übung, nun aber für den 31.12 des relevanten Jahres. Den aktuellen Wert deines Aktien oder ETF Bestandes lässt du hierbei außen vor. Der Grund ist simpel. Wir wollen die reine Sparquote anhand der Einnahmen und Ausgaben ermitteln. Wertveränderungen von Investitionsgütern sind Renditen, die mit deiner persönlichen Sparquote nichts zu tun haben. Du hast keinen Einfluss darauf ob die Aktien rauf oder runter gehen. Daher haben Kursschwankungen auch nichts in der Berechnung der Sparquote zu suchen.

Das erste Delta das wir nun berechnen ist die rein Bestandsmäßige Veränderung Deiner Konten. Hieraus ergibt sich Deine direkte Geldmittelbestandsveränderung die den ersten Bestandteil Deiner Sparsumme bildet.

Summe der Kontostände 31.12 – Summe der Kontostände 01.01 = Geldmittelbestandsveränderung

Ein positiver Wert ist gut. Das heißt auf jeden Fall schon einmal das Du mehr Geld besitzt als am Anfang des Jahres. Somit hast Du also effektiv Geld gespart. Ein negativer Wert mag auf den ersten Blick schlecht erscheinen, muss es aber nicht sein. Nehmen wir an du hast am Anfang des Jahres 1000€ auf deinem Konto. Das Ende des Jahres schließt du mit 500€ auf deinem Konto ab. Du hast eine negative Geldmittelbestandsveränderung. Jetzt ist es aber wichtig, warum dein Konto ein Delta von -500€ aufweist.

Szenario1: Du hast dir am Jahresende noch einmal etwas gegönnt. Ein neuer Fernseher musste her. In dem Fall hast du das Geld für Konsum verwendet und das Geld ist weg. Das ist der Fall in dem die Bestandsveränderung schädlich für die Sparquote ist. Shame on you. Szenario 2: Vielleicht sind zum Jahresende aber auch die Aktienkurse kurzfristig eingebrochen (siehe 2018). Eine Aktie die du schon lange auf der Watchlist verfolgst, ist endlich in den Bereich gerutscht, wo du zuschlagen willst. Kurzerhand kaufst du noch einmal ein dickes Aktienpaket und baust damit dein Vermögen auf. In diesem Fall ist die negative Geldmittelbestandsveränderung gut für Deine Sparquote, da Du das Geld nicht konsumiert, sondern investiert hast.

Es wird also klar, die Reine Deltabetrachtung reicht nicht aus um die Sparquote zu berechnen, was uns zu Schritt zwei führt.

Schritt 2- Investitionsvolumen ermitteln

Im zweiten Schritt musst Du alle Investitionen aufsummieren, die Du in dem laufenden Jahr getätigt hast. Hierbei spielt jedoch nur der absolute Investitionswert eine Rolle. Wertveränderungen Deiner Investments sind außen vor zu lassen. Der Grund ist der gleiche wie im ersten Schritt. Wir wollen Deine persönliche Sparquote berechnen. Und das unabhängig von irgendwelchen marktbedingen Kursschwankungen von Investitionsgütern.

Zum Investitionsvolumen gehören die unterschiedlichsten Bestandteile. Beiträge zu einer privaten Rentenversicherung, Aktien oder ETF Investments oder auch die Kaufnebenkosten einer Immobilie und deren Renovierungskosten. Alles was sich mit dem Ziel des Geld Investierens und Vermögensaufbau beschäftigt gehört in diese Kategorie. Herbei gibt es unterschiedliche Ansichten was als Investition und was als Ausgabe betrachtet werden sollte. Natürlich sind Kaufnebenkosten einer Immobilie Ausgaben die mir keiner ersetzt. Das Geld ist weg. Aber wenn ich das Geld zuvor nicht gespart hätte, hätte ich die Investition nicht tätigen können. Daher zähle ich diese Kosten, genauso wie Transaktionskosten oder Gebühren an der Börse oder Nebenkosten einer Versicherung, mit in die Summe des Sparbetrages hinein.

Ein weiterer Bestandteil, den ich zu der Investitionssumme zähle, ist der Tilgungsanteil von Immobilienkrediten die ich aufgenommen habe. Der Grund hierfür ist einfach. Die monatlich fällige Rate des Immobilienkredites ist zwar eine Ausgabe, der Tilgungsanteil erhöht jedoch mein Vermögen. Hierbei ist es egal ob du die Immobilie vermietest oder selbst bewohnst. In beiden Fällen kannst Du den Tilgungsanteil deiner Investitionssumme zuschlagen. Auch hier gilt. Wenn du das Geld nicht vorher gespart hättest, könntest du den Kredit nicht tilgen.

Nun bilden wir die Summe der Geldmittelbestandsveränderung und der Investitionssumme. Die Summe ergibt den Sparbetrag. Dieser Betrag stellt dein gespartes Geld im Betrachteten Zeitraum dar.

Um aus dem Sparbetrag in Schritt 2 die Sparquote zu berechnen müssen wir jetzt nur noch unsere Einnahmen ermitteln und den Sparbetrag durch diese teilen. Auf der Einnahmen Seite führst Du alle Geldzuflüsse des jeweiligen Betrachtungszeitraumes auf. An oberster Stelle wird meist Dein Gehalt stehen. Wenn Du Wohnungen vermietest kannst du im zweiten Schritt alle erhaltenen Kaltmieten dazurechnen. Erhaltene Dividenden und Steuererstattungen runden die Summe ab. Ob Du auch Geldgeschenke oder andere Geldmittelzuflüsse hierzu rechnest bleibt dir überlassen. Jeder ist hier unterschiedlich aufgestellt. Die Summe aller Beträge sollte am Ende deinen Einnahmen entsprechen. Nun können wir hieraus die Sparquote berechnen.

Sparbetrag / Einnahmen = Sparquote in %

Wir sind am Ziel angekommen. Wir haben unsere Sparquote berechnet. Das ganze mag sich vielleicht etwas theoretisch und kompliziert anhören. Wenn man sich das Prinzip aber einmal verinnerlicht hat ist man recht schnell durch mit der Berechnung. An dieser Berechnungsmethode gefällt mir besonders, dass Du keinen detaillierten Einnahmen Ausgaben Plan führen musst, um die Sparquote zu berechnen. Du kannst das nach Abschluss des Jahres machen, ohne viel Zeit aufzuwenden.

Im Grunde ist hier Schluss. Wir haben die Sparquote berechnet und können uns entspannt zurück lehnen. Für mich selbst berechne ich zurzeit jedoch noch eine weitere Sparquote. Die „Was wäre wenn – InvestmentMosaik Sparquote“.

Schritt 4 – Die „Was wäre wenn – InvestmentMosaik Sparquote“

Wenn das nicht der erste Artikel ist den du hier auf meiner Seite liest wirst du bereits wissen, dass ich vor 1,5 Jahren mit einem nicht unerheblichen Berg an Schulden angefangen habe. Erst als ich mir klar gemacht habe das da was falsch läuft, konnte ich anfangen meine Finanzen zu ordnen. Ein wichtiger Bestandteil des Aufbaus meines InvestmentMosaiks stellt die Tilgung von Krediten der Vergangenheit dar. Das Geld aus den Krediten ist hierbei meist dem Konsum zum Opfer gefallen. In der obigen Berechnung der Sparquote werden diese Tilgungen als Ausgaben erfasst was grundsätzlich auch richtig ist. Im Gegensatz zu Raten für Immobilienkredite schaffe ich hiermit nämlich keinen nachhaltigen Vermögenszuwachs.

Da ich aber gerne wissen will, was möglich ist wenn die Kredite abbezahlt sind, berechne ich mir meine „Was wäre wenn – InvestmentMosaik Sparquote“. Hierbei erhöhe ich den Sparbetrag um alle Raten und Sondertilgungen, die ich für meine Konsumkredite der Vergangenheit leiste. Der Grund hierfür ist einfach. Ich möchte mich motivieren und mir aufzeigen, dass auch wenn meine aktuelle Sparquote nicht die beste ist, ich trotzdem einen großen Beitrag zu meiner Haushaltskonsolidierung leiste. Des Weiteren zeigt mir diese Sparquote auf, was ich erreichen kann, sobald die Kredite abbezahlt sind. Ich finde das durchaus motivierend um weiter am Ball zu bleiben und zukünftig die tatsächliche Sparquote zu erhöhen. Im besten Fall hast du natürlich keine Kredite die zu tilgen sind. Dann kannst du diesen Schritt einfach überspringen.

Ich hoffe Du

konntest bis hierher was von meinen Ausführungen mitnehmen. Aber eine Frage ist

bis hierher noch offengeblieben.

„Wie hoch sollte Deine Sparquote sein?“

Hierauf kann ich Dir

keine eindeutige Antwort geben. Ich kann Dir lediglich sagen, dass Du auf jeden

Fall etwas Geld zur Seite legen solltest um Dir einen finanziellen Puffer

aufzubauen, der Dich dabei unterstützt unvorhergesehenes abzufedern. Eine kaputte

Spülmaschine, eine Reparatur an Deinem Auto, oder sogar ein vorübergehender

Jobverlust sollten Dich nicht an den Rand des Ruins bringen. Bau dir Deinen

Puffer für die finanzielle Sicherheit auf, um solche Szenarien zu bewältigen.

Ein positiver Nebeneffekt. Es lebt sich wesentlich beruhigter, mit dem Wissen

im Hinterkopf, dass Dich so schnell nichts aus der Bahn werfen kann.

Alle weiteren Sparanstrengungen darüber hinaus hängen von Deinen persönlichen Zielen ab. Es gibt für jedes Ziel, in Abhängigkeit von dem Zeitpunkt an dem Du dein Ziel erreichen willst, einen Sparbetrag bzw. eine Sparquote die nötig ist, um am Ziel anzukommen. Hierbei spielen mehrere Faktoren, wie Investitionsrenditen und Inflation, eine Rolle.

Macht es überhaupt Sinn eine Sparquote zu berechnen?

Wenn wir ehrlich sind, ist die Aussagekraft der reinen Sparquote sehr gering. Erst in Verbindung mit dem absoluten Sparbetrag und Deinem Ziel das Du verfolgst kann man beurteilen, welche Sparquote für Dich Sinn macht und welche nicht. Ohne die Information lässt sich aus der Aussage „Ich habe eine 50% Sparquote“ nur ableiten, dass die Person mit einem Jahreseinkommen, seine Lebenshaltungskosten für 2 Jahre decken kann (Inflation und Renditen außen vor gelassen). Dabei ist es vollkommen egal wieviel jemand verdient.

Darüber hinaus berücksichtigt man hierbei auch nicht, dass mit zunehmend alter die Ausgaben auch steigen können. Wenn du zum Beispiel eine Familie gründest fällt schnell mal ein Gehalt in der Familie weg und ein Kind groß zu ziehen ist nicht gerade das günstigste Hobby das man sich aussuchen kann. Wichtig hierbei ist eher das Ziel, dafür zu sorgen, dass monatliche Fixkosten nicht die überhand gewinnen. Stichwort „Lifestyleinflation“.

Butter bei die Fische. Wie sieht es bei mir aus?

Aktuell verfolge ich das Ziel eine Sparquote zu erreichen die 50% meines Einkommens entspricht. Sobald das erreicht ist werde ich mein monatliches Ausgabenbudget für private Bedürfnisse festsetzen. Aus heutiger Sicht sind hierfür 2.000€ im Monat angesetzt. Besonders die Disziplin der Lifestyleinflation die Schaufel vors Gesicht zu knallen ist dann gefragt. Hierzu habe ich bereits ausführlich in diesem Artikel Stellung genommen.

In 2018 lag meine Sparquote

bei 19%. Hierin enthalten sind die Kaufnebenkosten und Renovierungskosten

meiner Immobilie zur Vermietung, die Tilgung des Immobilienkredites, die

Beiträge eines Riester Vertrages (den ich aktuelle nicht mehr bespare) sowie

meine ETF Sparpläne.

Meine „Was wäre wenn – InvestmentMosaik Sparquote“ lag 2018 bei 48%. Hätte ich also keine Altlasten zu tragen gehabt, hätte ich das 2,5 fache meines realen Sparbetrages aus 2018 investieren können. Gleichzeit lässt sich daraus ablesen, das ich im letzten Jahr 29% meines Einkommens zur Tilgung von Krediten verwendet habe. Dieser Anteil wird auch in 2019 nicht unwesentlich sein. Ich plane zur Zeit in etwa 25% meines Einkommens dafür aufzuwenden. Ab 2020 bleibt hier aber nur noch ein kleiner Rest übrig.

Sobald ich meine Sparquote von 50 % erreicht habe, steht dem weiteren Wachstum der Sparquote keine Grenze mehr im Wege und ich verfolge ein stetiges, automatisches Wachstum der Quote. Wie das gehen soll?

Keine Grenzen für die Sparquote? Investitionsrenditen als Turbo für die Sparquote

Es mag Dir

vielleicht unlauter vorkommen das ich von einem stetigen und automatischen

Wachstum der Sparquote spreche. Du fragst dich wie das gehen soll? Der Gedanke

beruht auf einer einfachen Tatsache.

Sobald Du dazu übergehst Deine Sparbeträge zu investieren passiert etwas, was die meisten Menschen nicht berücksichtigen. Auch mir was das früher nicht bewusst, beziehungsweise habe ich einfach nicht darüber nachgedacht. Das Geld fängt an sich von alleine zu vermehren. In Form von Renditen baust Du Dir ein mehr oder weniger passives Einkommen auf, das Deine Einnahmen erhöht. Wenn Du Dich in diesem Szenario auf einen festen monatlichen Ausgabenbetrag festnagelst und die Lifestyleinflation links liegen lässt, führt dieser Umstand automatisch dazu, dass Deine Sparquote steigt.

Die Einnahmen erhöhen sich aber die Ausgaben bleiben gleich. Voraussetzung hierfür ist natürlich, dass Du Dein Geld investierst und nicht auf dem Tagesgeldkonto, mit nahezu 0% Zinsen, rumliegen lässt. Investieren bedeutet hierbei, Du kaufst dir Wertgegenstände, die Dir einen Geldmittelrückfluss bescheren und somit dein Einkommen erhöhen. Das können Dividenden, Zinsen aus P2P Krediten, Einkommen aus Vermietung von Immobilien oder alle anderen möglichen Quellen sein.

Hier habe ich einen Artikel veröffentlicht, der sich mit dem Unterschied zwischen Investieren, Sparen und Konsum beschäftigt. Viele Leute betrachten Konsumgüter als Investition und belügen sich damit selbst. Diesen Irrglauben zu überwinden ist einer der wesentlichen Bestandteile, auf dem Weg zu Deinem eigenen InvestmentMosaik, das Dir, mehr oder weniger passives, Einkommen beschert.

Bauabschnitt Zusammenfassung

Wenn Du am Anfang nicht wusstes was eine Sparquote ist, oder wie Du sie berechnest, hoffe ich, dass Du jetzt einen Schritt weiter bist. Wie sieht das ganze bei Dir aus? Wie hoch ist Deine Sparquote? Hast Du Dir schon einmal Gedanken über deine Ziele gemacht? Ist es realistisch, dass Du mit Deinem aktuellen Sparbetrag Deine Ziele erreichst? Jeder sollte, zumindest ungefähr, wissen welche Sparquote er monatlich bzw. jährlich als Ziel ins Auge fasst und ob er diese erreicht.

Für mich persönlich ist eine hohe Sparquote wichtig und essenziell, da ich das Ziel verfolge meine Passiven Einkommensströme stetig zu erhöhen. Ich möchte nicht bis 67 oder länger in meinem Angestellten Dasein arbeiten müssen, sondern mehr Zeit für das übrig haben, was mir wirklich wichtig ist. Gleichzeitig habe ich immer ein Auge darauf, das meine privaten Wünsche nicht zu kurz kommen. Das ganze Geld bringt einem auch nichts, wenn man am Ende nie richtig gelebt hat.

Wenn Du Fragen oder Anregungen hast kannst Du mich gerne kontaktieren. Wenn Du mir auf Facebook folgst wirst Du über neue Artikel auf dem Laufenden gehalten. Alternativ kannst du dich auch in meinen Newsletter eintragen. Hier informiere ich dich in monatlichen Abständen über neue Artikel und halte dich auf dem Laufenden.

In meinem Umfeld laufen mir immer wieder Aussagen über den weg wie, „Ich habe kein Geld übrig zum Sparen!“ oder „Wenn ich mich noch mehr einschränke bleibt mir ja nichts mehr von meinem Geld!“. Im gleichen Atemzug wird die Zigarette angesteckt und darüber sinniert welche neuen Smartphones zurzeit angesagt sind, welche Fernseher noch den ein oder anderen Pixel mehr haben, als der neue aus dem letzten Jahr, oder welches Auto dann doch noch einmal eine Nummer cooler wäre, als die bereits langweilig gewordene Karre von vor zwei Jahren.

Bis vor 2 Jahren habe ich mich selbst noch zu der Kategorie „links rein rechts raus“ gezählt. Das was reinkam wurde schnellstmöglich dem Götzen Konsumals Opfergabe, im Tausch gegen vermeintliche Lebensfreude und Glück, dargeboten. Ich war einer seiner eifrigsten Jünger. Am Monatsende war nichts mehr übrig zum Sparen oder Investieren. Aber das Gehalt kommt ja stetig, daher herrschte kein Mangel.

Als ich mir klar gemacht habe, wo mein Geld hingeht und für was ich das Geld ausgebe, ist mir die Kinnlade runtergefallen. Alleine durch die Visualisierung konnte ich unnötige Geldflüsse erkennen und für die Zukunft abstellen. Am Ende wurde das monatliche Nullsummenspiel zwischen Ein- und Ausgaben zu einem satten Überschuss. Wie ich das geschafft habe erfährst du in den nachfolgenden 18 Tipps, um dir das sparen zu ermöglichen oder zumindest Denkanstöße zu liefern.

Ich verzichte dabei bewusst auf Tipps, wie „Heizung nicht auf höchster Stufe laufen lassen!“, „Nur mit Deckel auf dem Topf kochen!“ oder „Standby Geräte vom Strom trennen!“. Das sind Verhaltensweisen die ich zum normalen Verstand zähle und die im Endeffekt auch Einsparungen bringen, jedoch nicht den größten Hebel aufweisen. Die hier aufgeführten Tipps haben, abhängig von deiner aktuellen Situation, die Möglichkeit dir wirklich viel Geld zu sparen. Und ich spreche aus Erfahrung, da ich alle Tipps selbst umgesetzt habe.

1) Kenne deine Laster und eliminiere sie

Ich kennen nur wenige Menschen von denen ich sagen kann, dass Sie kein Laster mit sich rumschleppen, das jeden Monat viel Geld kostet. Nahezu jeder füllt seinen Alltag mit irgendeiner Kleinigkeit die Zufriedenheit stiftet. Sei es das tägliche Päckchen Zigaretten, der morgentliche Kaffee von Starbucks oder das belegte Brötchen vom Bäcker in der Mittagspause. Alles Ausgaben die sich zwar in dem Bereich von wenigen Euro bewegen, über den Monat aufsummiert aber einen großen Batzen Geld kosten. Rauchst Du ein halbes Päckchen Zigaretten am Tag kommen im Monat schnell 90€ zusammen. Ein Caffè Latte Grande von Starbucks am Arbeitsmorgen, für 3,85€ das Stück, bringt ein monatliches Gewicht von 77€ auf die Waage. Ausgaben die schnell reduziert oder auf null gefahren werden können. Sie ruinieren Dich nicht aber ziehen dir laufend Geld aus der Tasche. Ich habe das Rauchen aufgehört. Es hat zwar mehrere Anläufe gebraucht, ich bin mit dem Thema jetzt aber durch. Das brachte mir eine monatliche Ersparnis von knappen 220,00€ (am Ende habe ich wirklich viel geraucht).

Hast Du vielleicht noch ein Girokonto bei dem dir monatlich Gebühren in Rechnung gestellt werden? Viele Banken erheben für ein Standard Girokonto monatliche Gebühren zwischen 5,00€ – 10,00€. Das lässt sich leicht vermeiden, indem Du ein Konto bei einer Bank eröffnest die keine Kontoführungsgebühren erhebt. Die meisten Direktbanken zählen zu dieser Kategorie. In manchen Fällen kann es sinnvoll sein, die Gebühren in Kauf zu nehmen. Besonders wenn Du bei Deiner aktuellen Bank einen Dispo in Anspruch nimmst oder Kredite bei Deiner Bank hast. Das umziehen des Kontos gestaltet sich in dieser Situation recht schwer. Die Aufnahme von Immobilienkrediten ist bei Banken vor Ort auch häufig einfacher, wenn bereits ein Konto bei der Bank besteht. Bevor Du alles umziehst schau also zweimal auf Deine aktuelle Situation. In meinem Fall habe ich die Kontoführungsgebühren verhandelt. Anstatt 5,00€ zahle ich nur noch 2,27€ im Monat (wie der krumme Betrag zustande kam weiß ich auch nicht). Das Konto bleibt bestehen und ich werde zukünftig über diese Bank Immobilien finanzieren.

Eine weitere Sparmöglichkeit sind Kontoauszüge. Ich war immer zu faul die Kontoauszüge an den Auszugsautomaten zu ziehen. Die Bank stellte sie mir dann per Post zu. Das wurde jedes Mal mit einer Abbuchung auf dem Konto abgegolten, die die Unkosten der Bank decken soll. Wenn Du Deine Kontoauszüge auf das elektronische Format umstellst kannst Du diese Kosten direkt vermeiden.

3) Geldpuffer für Notfälle

Halte einen Cash Puffer vor. Sollten irgendwelche unvorhergesehen Ausgaben auf dich zukommen, kannst du diese damit abfangen. Wenn Du keinen Cash Puffer hast musst Du vielleicht einen Dispo nutzen oder einen Kredit aufnehmen. Beide alternativen sind mit Zinskosten verbunden die Du dir sparen kannst. Das Ziel sollte es sein 2-3 Monatsgehälter als liquide Reserve aufzubauen. Damit lassen sich die meisten unvorhergesehenen Kostenblöcke abfedern und du kannst wesentlich ruhiger schlafen. Genauso solltest Du unregelmäßig anfallende Kostenblöcke wie Autoversicherungen oder jährlich fällige Mitgliedsbeitrag Monat für Monat, auf einem separaten Konto, zurücklegen. Wenn die Versicherung dann abgebucht wird, stehst Du nicht ohne Geld da und kannst das ganz bequem aus deiner Rücklage bezahlen. In der Vergangenheit haben mir fehlende Rücklagen den Weg zur Disponutzung geebnet. Ein Sachverhalt von dem ich jedem nur wärmstens abraten kann.

4) Dispositionskredit meiden

Dispositionskredite sind die teuersten Kredite die du nutzen kannst. (Es sei denn du begibst dich zu einem Kredithai, was ich Dir nicht empfehle.) Vermeide es in jedem Fall in den Dispo zu rutschen. Ansonsten wirst du mit hohen Zinsgkosten dafür zahlen. Wenn man einmal angefangen hat den Dispo zu nutzen, fällt es häufig schwer wieder die Nulllinie zu erreichen. Die monatlichen Ausgaben ändern sich ja nicht und wenn man keine freien Cashflows hat, um das Defizit auszugleichen, freut sich am Ende nur die Bank.

5) Handy-/Internet-/Fernsehanbieter vergleichen

Die Anbieter von Handytarifen, Internet- und Telefonanschlüsse sowie Fernsehanbieter passen ständig Ihre Tarife und Pakete an. Häufig erhalten Neukunden im ersten Jahr satte Boni und ab dem zweiten Jahr wird es dann teuer. Wenn Du dich hier geschickt anstellst lassen sich leicht mehrere hundert Euro im Jahr sparen. Frage immer nach einer Möglichkeit den Tarif anzupassen und schrecke nicht davor zurück, mit Kündigung zu drohen, wenn sich aus den Gesprächen nichts ergibt. Das öffnet dem einen oder anderen Servicemitarbeiter viele Türen, da man Dich als Kunden ja nicht verlieren will.

6) Reisen selbst zusammenstellen

Pauschalreisen sind eine feine Sache. Man geht in das Reisebüro und bucht das gesamte Paket auf einmal und muss sich anschließend um nichts mehr kümmern. Viele vergessen hierbei, dass es meist wesentlich günstiger ist, wenn man sich selbst um die Buchungen und die Planung seines Urlaubs kümmert. Es gibt heute etliche Vergleichsportale auf denen man Flüge, Hotelunterkünfte und Transportmöglichkeiten im Wunschland bereits von zuhause aus buchen kann. Natürlich muss man daran auch ein wenig Freude haben. Ich kann aus Erfahrung jedoch sagen, dass selbst geplante Urlaube immer besser sind als Pauschalreisen. Du kannst alles genau so planen wie Du es Dir wünschst und häufig findet man bei den Recherchen ganz besondere Ausflugsmöglichkeiten, die dem Pauschalreisenden so nicht angeboten werden.

7) Verkaufe überflüssige Güter

Wenn Du, wie ich, viele Jahre alles Mögliche an Zeug zusammen gekauft hast müsste sich einiges angesammelt haben. Vieles davon nutzen wir nahezu nie oder nur sehr selten. Geh doch mal in Ruhe Dein Zeug durch und überlege Dir, woran Du wirklich hängst und was Du nicht mehr brauchst. Ich war durch meinen Umzug vor zwei Jahren dazu gezwungen vieles auszumisten. Die neue Wohnung hatte, glücklicherweise, keinen Keller mehr in dem ich den ganzen Krempel verstauen konnte. Zwangsweise habe ich dann angefangen nach und nach alles zu verkaufen, an dem ich nicht wirklich hänge und was ich nur selten nutzte. Ich habe Blu Rays, Xbox Spiele, Elektrogeräte, alte Eisenbahnen und vieles mehr an den Mann/ die Frau gebracht. Dank eBay Kleinanzeigen ist das heutzutage kein Problem mehr. Ich kann die Zahl leider nicht genau beziffern, grob überschlagen habe ich aber etwa 2.000,00€ – 3.000,00€ mit den Verkäufen von überflüssigen Dingen gemacht. Geld das ich durchaus besser nutzen konnte, als im Keller rumliegen zu lassen.

8) Lebensmittel mit Einkaufsliste einkaufen

Wer kennt das nicht. Man geht mit Hunger einkaufen und hat dann noch nicht einmal einen Einkaufszettel dabei. Das sind die Momente in denen man meist mit einem randvollen Einkaufswagen aus dem Laden kommt. Vieles davon hätte man eigentlich nicht gebraucht oder wird später, aufgrund der schieren Masse, leider schlecht. Bereite Dich auf deinen Einkauf vor und schreibe Dir eine Einkaufsliste. So kaufst du wesentlich weniger Lebensmittel ein die nicht notwendig sind. Wenn Du dann auch noch darauf achtest, dass du nicht mit leerem Magen losziehst, steht einem rationalen Einkauf nichts mehr im Wege.

9) Leitungswasser statt Mineralwasser

Ich trinke zuhause viel Wasser. In der Vergangenheit habe ich immer PET Flaschen eingekauft und nach Hause geschleppt. Da ich irgendwann keine Lust mehr hatte Wasserflaschen zu schleppen bin ich dazu übergegangen Wasser aus der Leitung zu trinken. Mineralwasser kostet im Supermarkt etwa 50 Cent pro Liter. Ein Liter Leitungswasser kostet in Deutschland durchschnittlich 2 Cent. Wenn man davon ausgeht, dass man 2 Liter Wasser pro Tag zuhause trinkt, ergibt sich eine Ersparnis von 98 Cent pro Tag. Und das nur durch das trinken von Leitungswasser. Das sind bei 30 Tagen im Monat 29,40€, aufs Jahr gerechnet 352,80€. Und das für eine Person. Eine satte Ersparnis die auch noch den Arbeitsaufwand für das Wasser Tragen reduziert. Was will man mehr.

10) Die 30 Tage und 10 Minuten Regel

Wer kennt es nicht. Schnell mal was Online in den Warenkorb gelegt und bestellt, oder schnell mal im Einkaufszentrum was mitgenommen. So landen viele Sachen bei uns zuhause, die nicht immer nötig gewesen wären. Ich bin dazu übergegangen Online Einkäufe immer erst auf meine Wunschliste zu packen. Die meisten Online Shops bieten heute entsprechende Möglichkeiten an. Wenn ich nach 3-4 Wochen immer noch das Bedürfnis habe den Gegenstand der Begierde zu besitzen, kaufe ich ihn. Meistens vergesse ich jedoch das ich überhaupt was bestellen wollte. So vermeide ich mittlerweile unüberlegte schnell Käufe.

Ein ähnliches Prinzip lässt sich im Einkaufszentrum anwenden. Bevor Du zur Kasse gehst lauf erst noch einmal 10 Minuten durch den Laden und sieh Dich um. Wenn Du dann immer noch von dem Gegenstand überzeugt bist, kaufe ihn, wenn nicht lass es sein.

11) Rechne in Lebenszeit

Wir kaufen häufig Sachen ohne uns darüber im Klaren zu sein wieviel wir dafür eigentlich hergeben. Anstatt in Geldbeträgen zu rechnen rechne ich in Lebenszeit. Das heißt grob zu überschlagen, wie lange ich für einen Kauf arbeiten muss, beziehungsweise wieviel Arbeit ich mir „ersparen“ kann, wenn ich den Kauf nicht tätige. Rechne Dir einmal aus wieviel du Netto pro Stunde verdienst. Die Arbeitszeit für den Wunschgegenstand ist dann schnell im Kopf überschlagen. Wenn es Dir das Wert ist, schlag zu, wenn nicht, lass es sein.

12) Miste Verträge aus

Jeder hat irgendwo Vertragsleichen rumliegen. Sei es das Fitnessstudio in das man nicht geht oder die Brillenversicherung die man mitnimmt, wenn man sich eine neue Brille kauft. Vielleicht hast Du auch einen Streaming Vertrag den du eigentlich nicht nutzt. Wenn ja, kündige alles was Du nicht brauchst oder nutzt. Schieb es nicht zu lange vor Dir her. Die Kündigungen sind schnell aufgesetzt und genauso schnell verschickt. Der einmalige Aufwand lohnt sich allemal, bei der späteren Ersparnis.

13) Trenn dich von überflüssigen Versicherungen

Ich habe bereits die allseits beliebte Brillenversicherung angesprochen. Vielleicht hast Du auch noch eine Smartphone Versicherung oder etwas in der Richtung. Ich bin dazu übergegangen nur noch Risiken zu versichern die mich, bei eintrete des Versicherungsfalls, komplett aus der Bahn werfen können. Eine kaputte Brille oder ein kaputtes Smartphone zählen auf jeden Fall nicht dazu. Die Beiträge kannst du dir sparen. Natürlich kann es immer vorkommen, dass die eine oder andere Versicherung Sinn gemacht hätte. Im Nachgang ist man immer schlauer. Im Durchschnitt verdienen am Ende jedoch nur die Versicherungen.

14) Sport im freien statt Fitnessstudio

Ich bin früher immer im Fitnessstudio gewesen und habe dort mein Training absolviert. Laufen auf dem Laufband oder auch mal Rad fahren. Danach Gewichte heben und Übungen auf den Matten. Alles Trainings die man genauso gut draußen, an der frischen Luft, machen kann. Mir macht es zusätzlich noch wesentlich mehr Spaß in der Natur unterwegs zu sein und dort zu trainieren, als in einem Fitnessstudio. Den Monatsbeitrag für das Studio kann man sich in dem Fall sparen.

15) Bezahle dich selbst zuerst

Wir bezahlen alle Leute um uns herum. Wenn du zum Bäcker gehst, bezahlst du die Dienstleistung des Bäckers. Wenn du zum Friseur gehst, bezahlst du die Dienstleistung des Friseurs. Wenn du Lebensmittel einkaufst, bezahlst du die Angestellten des Supermarkts und die gesamte Wertschöpfungskette. Doch weißt du wen die meisten nie oder nur selten bezahlen? Sich selbst. Geh dazu über dich selbst vor allen anderen zu bezahlen. Du hast immerhin für das Geld gearbeitet, daher solltest Du auch der mit dem größten Nutzen davon sein. Erst wenn Du dich selbst bezahlt hast, bezahlst du alle anderen. Das ist wichtig, denn ohne Deinen Anteil an deinem Gehalt arbeitest Du nur für andere, aber nicht für Dich selbst. Das ist letzten Endes sehr demotivierend.

16) Kenne den Effekt des Zinses Zins

Kenne die Grundlagen des Sparen, Investieren und des Zinses Zins Effekts. Jeder Euro den du heute bei Seite legst ist, bei entsprechender Anlage, später ein vielfaches Wert. Und das auch noch exponentiell. Ich habe bereits einen Artikel über den Zinses Zins Effekt geschrieben. Wenn du mehr darüber erfahren willst wirst du hier fündig.

17) Haushaltsplan führen

Viele Menschen wissen nicht wo ihr Geld monatlich versickert. Abhilfe kann das Führen eines Haushaltsbuchs schaffen. Nur wenn du weist wofür du dein Geld ausgibst, kannst du Sparpotenziale erkennen. Auch hierzu habe ich bereits eine zweiteilige Artikelserie geschrieben. Zusätzlich stelle ich dir eine Haushalts Excel zur Verfügung, mit der du direkt durchstarten kannst. Alles Infos dazu findest du hier: Teil 1 – Teil 2

18) Gönn dir mal was

Nachdem die ersten 17 Tipps sich um das sparen gedreht haben handelt der letzte Tipp vom Ausgeben. Sobald du die ersten Erfolge deiner Anstrengungen siehst und mehr Geld als vorher auf deinem Konto hast solltest du dir auch mal etwas gönnen. Natürlich solltest du nicht alle Ersparnisse auf einmal verprassen. Aber einen kleinen Teil abzwacken und als Spaßausgaben deklarieren ist auf jeden Fall drin. Wenn man sich nur auf das Sparen fixiert, mit der Aussicht auf eine bessere Situation in der Zukunft, vergisst man das Leben im hier und jetzt. Man geht ein und im schlimmsten Fall verliert man den Anreiz zum Sparen und investieren. Daher mein Rat. Zieh auch mal los und mach etwas Unüberlegtes und gönn dir etwas.

Fazit

Ich hoffe das der ein oder andere Tipp dabei war den du für dich anwenden kannst. Wenn du noch weitere Tipps hast kannst du diese gerne im Kommentarbereich posten oder mit mir in Kontakt treten. Vielleicht finde ich ja auch noch Einsparpotenziale bei mir die ich noch nicht kannte. Bis zum nächsten mal. Wenn du über neue Artikel informiert werden willst kannst du dich gerne zu meinem Newsletter anmelden oder meiner Seite auf Facebook folgen.

https://investmentmosaik.de/wp-content/uploads/2019/05/Mindmap.jpg6321040Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-02-16 17:31:512020-01-16 09:52:3218 Tipps um im Alltag Geld zu sparen

Wir können Cookies anfordern, die auf Ihrem Gerät eingestellt werden. Wir verwenden Cookies, um uns mitzuteilen, wenn Sie unsere Websites besuchen, wie Sie mit uns interagieren, Ihre Nutzererfahrung verbessern und Ihre Beziehung zu unserer Website anpassen.

Klicken Sie auf die verschiedenen Kategorienüberschriften, um mehr zu erfahren. Sie können auch einige Ihrer Einstellungen ändern. Beachten Sie, dass das Blockieren einiger Arten von Cookies Auswirkungen auf Ihre Erfahrung auf unseren Websites und auf die Dienste haben kann, die wir anbieten können.

Notwendige Website Cookies

Diese Cookies sind unbedingt erforderlich, um Ihnen die auf unserer Webseite verfügbaren Dienste und Funktionen zur Verfügung zu stellen.

Da diese Cookies für die auf unserer Webseite verfügbaren Dienste und Funktionen unbedingt erforderlich sind, hat die Ablehnung Auswirkungen auf die Funktionsweise unserer Webseite. Sie können Cookies jederzeit blockieren oder löschen, indem Sie Ihre Browsereinstellungen ändern und das Blockieren aller Cookies auf dieser Webseite erzwingen. Sie werden jedoch immer aufgefordert, Cookies zu akzeptieren / abzulehnen, wenn Sie unsere Website erneut besuchen.

Wir respektieren es voll und ganz, wenn Sie Cookies ablehnen möchten. Um zu vermeiden, dass Sie immer wieder nach Cookies gefragt werden, erlauben Sie uns bitte, einen Cookie für Ihre Einstellungen zu speichern. Sie können sich jederzeit abmelden oder andere Cookies zulassen, um unsere Dienste vollumfänglich nutzen zu können. Wenn Sie Cookies ablehnen, werden alle gesetzten Cookies auf unserer Domain entfernt.

Wir stellen Ihnen eine Liste der von Ihrem Computer auf unserer Domain gespeicherten Cookies zur Verfügung. Aus Sicherheitsgründen können wie Ihnen keine Cookies anzeigen, die von anderen Domains gespeichert werden. Diese können Sie in den Sicherheitseinstellungen Ihres Browsers einsehen.

Andere externe Dienste

Wir nutzen auch verschiedene externe Dienste wie Google Webfonts, Google Maps und externe Videoanbieter. Da diese Anbieter möglicherweise personenbezogene Daten von Ihnen speichern, können Sie diese hier deaktivieren. Bitte beachten Sie, dass eine Deaktivierung dieser Cookies die Funktionalität und das Aussehen unserer Webseite erheblich beeinträchtigen kann. Die Änderungen werden nach einem Neuladen der Seite wirksam.

Google Webfont Einstellungen:

Google Maps Einstellungen:

Google reCaptcha Einstellungen:

Vimeo und YouTube Einstellungen:

Datenschutzrichtlinie

Sie können unsere Cookies und Datenschutzeinstellungen im Detail in unseren Datenschutzrichtlinie nachlesen.

InvestmentMosaik

InvestmentMosaik InvestmentMosaik

InvestmentMosaik