Herzlich willkommen zum Teil 2 von „In 5 Schritten zum finanziellen Selbstbewusstsein“. Wenn du den ersten Teil noch nicht gelesen hast solltest du damit starten. Du findest ihn unter folgendem Link. Teil 1

Wenn du Teil 1 schon gelesen hast arbeiten wir hier weiter, um den Grundstein für Dein Investmentmosaik zu legen.

Inhaltsverzeichnis

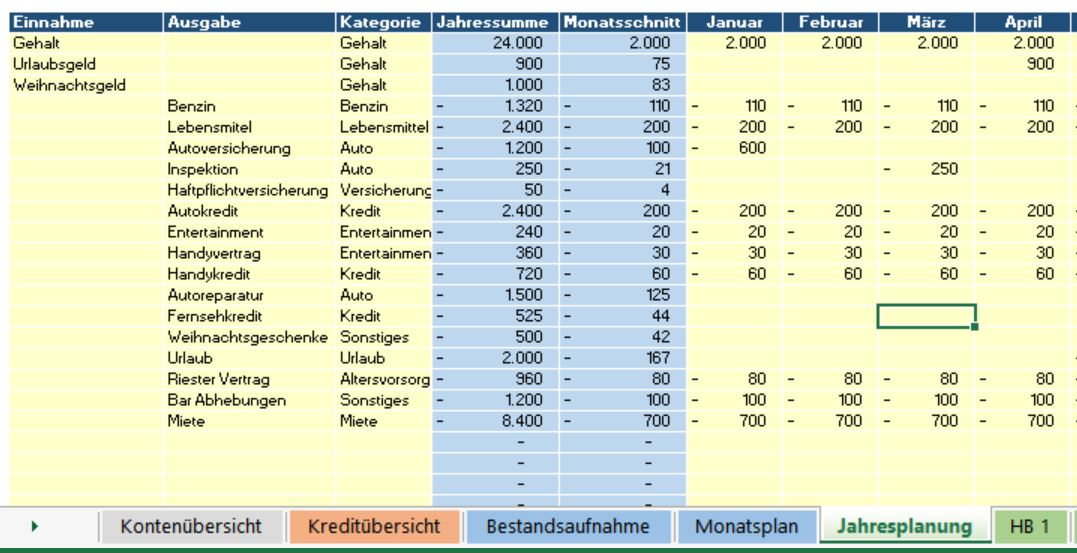

Schritt 4: Jahresplanung

Nachdem Du in Teil 1 die Vergangenheit aufbereitet und hieraus einen Standardmonat abgeleitet hast, geht es jetzt ans Eingemachte. Wir planen Deine Zukunft. Genauer gesagt planen wir das nächste Jahr. Die Übersicht hierfür ist eine Kopie der Übersicht zur Bestandsaufnahme. Der Unterschied ist lediglich, dass wir nun alle geplanten Einnahmen und Ausgaben, gegliedert nach Monaten und Kategorien, in einer Tabelle erfassen.

Am einfachste ist es, wenn Du dir hierfür die Bestandsaufnahme mit der Vergangenheitssicht ausdruckst. Solltest du keinen Drucker haben kannst du auch zwischen den beiden Tabellenblättern hin und her wechseln. Das Ausdrucken erleichtert diesen Schritt nur ein wenig.

Schritt für Schritt zum Jahresplan

Den Großteil der Einnahmen und Ausgaben kannst Du aus dem Standardmonat direkt in die Jahresplanung übernehmen. Zeile für Zeile übernimmst du die einzelnen Positionen für das Planjahr. Hierbei ordnest du alle Positionen wiederum einer Kategorie und einem Monat zu. Vielleicht erinnerst du dich noch, dass wir in Teil 1 auch unsere Vertragsunterlagen zu Krediten, Versicherungen oder anderen vertraglichen Verpflichtungen zusammengesucht haben. Das kommt hier jetzt zum Tragen.

Alles was an Verträgen hängt sollte noch einmal genauer betrachtet werden. Gibt es vielleicht Kreditverträge die innerhalb der nächsten Monate auslaufen? Hast du bei deinem Handyprovider vielleicht ein Handy dessen Rate bald nicht mehr zu zahlen ist? Für deine Autoversicherung gelten sicherlich neue Schadensfreiheitsklassen. Den zusätzlichen Rabatt solltest du berücksichtigen! Oder hattest du einen Unfall und die Schadensfreiheitsklasse sinkt? Auch das muss berücksichtig werden.

Du musst prüfen, ob sich automatische „Spareffekte“ oder „Kostenerhöhungen“ für das kommende Jahr ergeben. Handyverträge enthalten häufig Rabattaktionen die nur für ein oder zwei Jahre der Vertragslaufzeit gelten. Entfällt der „Neukundenrabatt“ von 10€ muss das in die Planung einfließen.

Die finale Übersicht

Am Ende hast du alle Einnahmen und Ausgaben erfasst. Deine Jahresplanung steht. Sollte dir später noch etwas einfallen kannst du das natürlich noch nachtragen. Zusätzlich findest du die bekannten Diagramme wieder. Einmal die Übersicht der Ausgaben nach Kategorien und einmal die Cashflow Übersicht. Beide Übersichten befinden sich am oberen Rand des Tabellenblatts. Nachdem du deine Jahresplanung erstellt hast, siehst Du schwarz auf weiß vor dir, wo du am Jahresende stehen kannst. Der Plan alleine bedingt nicht das du das Ziel auch erreichst. Er dient dir aber als Richtschnur und kann dich in der Zielerreichung unterstützen.

Info zu den Kategorien: Die Kategorien sind zunächst an die Kategorien des Tabellenblatts „Bestandsaufnahme“ angelegt. Wenn du in deiner Planung andere Kategorien nutzen möchtest kannst du diese in den Zellen T3 bis T22, auf dem Tabellenblatt „Jahresplanung“ anpassen.

Schritt 5: Vergleich zwischen Plan und Ist

Der letzte und gleichzeitig einer der wichtigsten Schritte der mir beim Sortieren meiner Mosaikreste geholfen hat war das Führen eines Haushaltsbuches. Viele Menschen scheuen sich davor ein Haushaltsbuch zu führen. Der Hauptgrund hierfür ist der vermeintliche Aufwand der damit verbunden ist. Ich bin jedoch der Meinung das das sparen und anlegen von Geld leichter geht, sobald meine seine Ausgaben kennt und im Griff hat. Das Schlüsselwort hierbei ist VISUALISIERUNG.

Du denkst vielleicht, dass du gar nicht so viel Geld für Kleidung ausgibst und dass du an dieser Stelle nicht sparen kannst. Wenn du jedoch über mehrere Monate siehst, dass du jeden Monat für 200€ neue Klamotten kaufst änderst du vielleicht deine Sichtweise. Genau so kann es jeden anderen Ausgabenbereich betreffen. Vielleicht bist du jemand der gerne Feiern geht und sich mit Freunden trifft. Oder du betreibst einen besonders kostenintensiven Sport. Auch ein Raucher unterschätzt vielleicht wieviel Geld er verraucht (ich habe früher selbst geraucht…). Aufsummiert können solche Aktivitäten und Gewohnheuten schnell mehrere Hundert Euro auf die Waage bringen. Ganz zu schweigen vom Zinseszins den man sich entgehen lässt.

Wenn du dir die Mühe machst diese Ausgaben über einen Zeitraum von 6-12 Monaten zu erfassen erhältst du ein Gefühl dafür, wieviel Geld du für was ausgibst. Bei mir hat diese Übersicht dazu geführt, dass ich die ein oder andere Ausgabenposition hinterfragt und für die Zukunft eingestellt habe. Ich konnte in kürzester Zeit das monatliche Nullsummenspiel zwischen Einnahmen und Ausgaben zu einem positiven Verhältnis drehen. So habe ich mir Freiraum verschafft um dem finanziellen Teufelskreis zu entkommen und mich mit dem Thema Sparen und Anlegen zu beschäftigen. Und genau das ist das Ziel. Denke über dein Konsumverhalten nach und finde Möglichkeiten zur Optimierung, um deine Ziele zu erreichen.

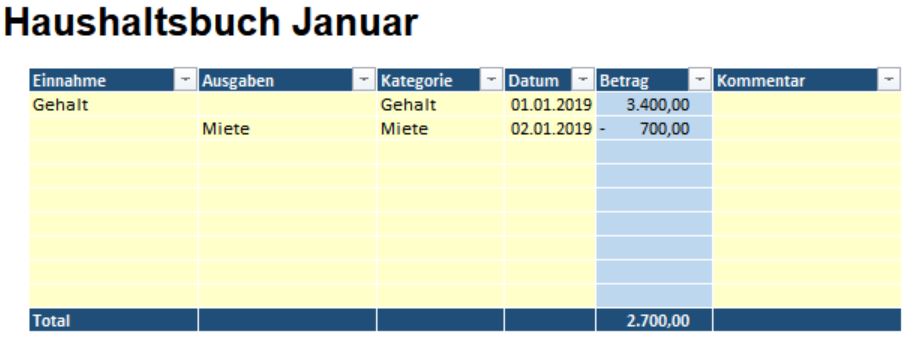

Das Haushaltsbuch

Die Haushaltsbuchfunktion ist ebenfalls in der Excel Datei implementiert. Für jeden Monat existiert ein separates Tabellenblatt. Hier findest du auf der linken Seite den Bereich, in dem du deine Ausgaben und Einnahmen auflisten kannst. Eine kurze Beschreibung, das Datum, die Kategorie und der Betrag. Falls nötig kannst du noch zusätzliche Bemerkungen in dem dazugehörigen Kommentarfeld erfassen.

Neben der Erfassung der Ausgaben und Einnahmen findet auf der rechten Seite des Tabellenblattes ein Plan- Ist Abgleich statt. In der oberen Tabelle werden die gesamten Planeinnahmen und -ausgaben den gesamten Ist Daten gegenübergestellt. Das Delta zeigt dir im laufenden Monat an, wieviel Geld du noch zur Verfügung hast oder was noch reinkommen muss. In der zweiten Tabelle werden die einzelnen Kategorien zwischen Plan und Ist verglichen. So kannst du erkennen ob du in einer Kategorie besonders weit weg vom Plan bist.

Du musst ein Gefühl dafür entwickeln, wie es um deine monatlichen und jährlichen Finanzen bestellt ist. Ich nenne das „finanzielles Selbstbewusstsein“. Sobald du dieses erlangt hast musst du das Haushaltsbuch nicht zwingend weiterführen. Nach einer Zeit entwickelst du eine andere Einstellung gegenüber deinen Ausgaben und du kannst auch ohne Haushaltsbuch abschätzen, ob du in laufenden Monat gut oder schlecht gehaushaltet hast. Voraussetzung hierfür ist jedoch, dass man das ganze irgendwann mal für ein paar Monate dokumentiert hat. Die Erkenntnisse aus dem Haushaltsplan lassen sich dann natürlich auch in der Jahresplanung anpassen und für die Zukunft berücksichtigen.

Mit diesen 5 Schritten solltest du jetzt am Zwischenziel sein. Du hast eine Übersicht über deine Einnahmen und Ausgaben und dein finanzielles Bewusstsein geschärft. Herzlichen Glückwunsch! Zusätzlich bietet die Haushalts Excel noch ein paar weitere Funktionen.

Extra Funktionen der Haushalts Excel:

Neben den bisher beschriebenen Funktionalitäten habe ich noch 2 weitere in die Haushalts Excel eingebaut. Die eine Funktion ermöglicht es dir deine Kontostände am Monatsende zu dokumentieren, die andere verschafft dir einen Überblick über mögliche Kredite.

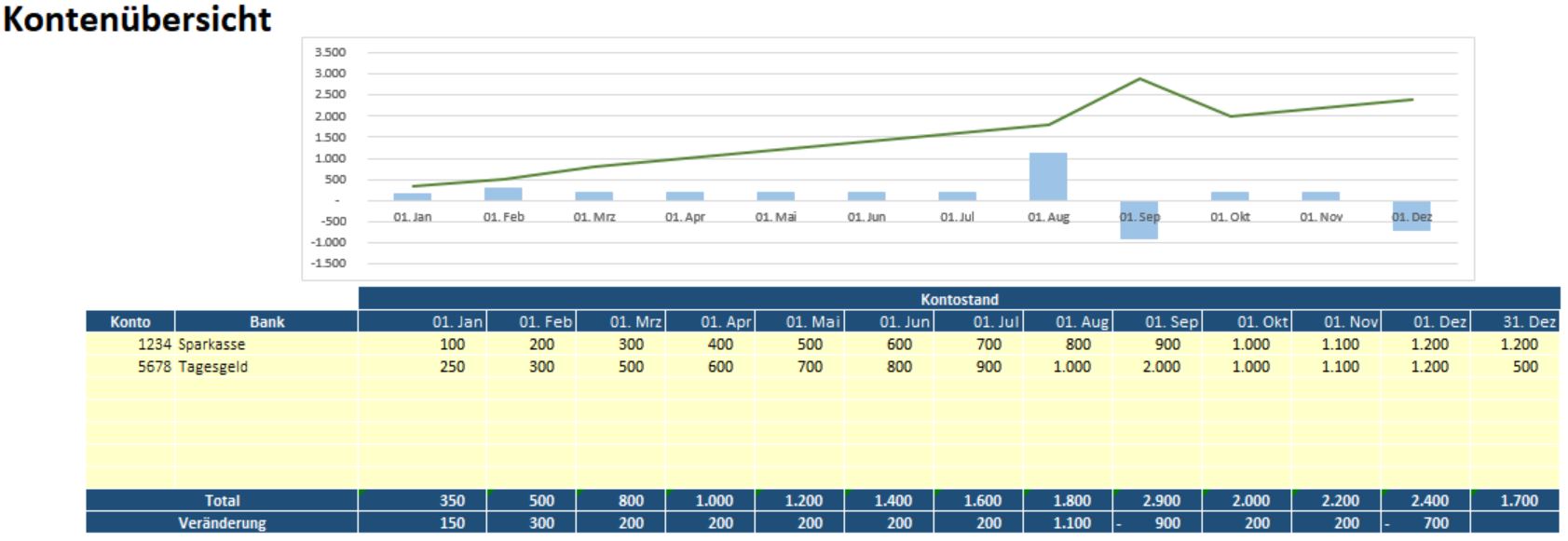

Die Kontenübersicht

Wäre es nicht schön seinem Geld beim wachsen zusehen zu können? Die Kontenübersicht ermöglicht es Dir! Hier kannst Du Deine Geldbestände verschiedener Konten am Monatsende zusammenfassen. Wenn du nur ein Konto hast brauchst du diese Übersicht nicht. Bei mehreren Konten kann Sie hilfreich sein. Ich finde es zumindest sehr motivierend alle Konten zusammengefasst verfolgen zu können. Hierfür gibt es auch einige Banking Apps die dir diesen Überblick verschaffen. Wenn du jedoch keine Banking App nutzt und treotzdem alles übersichtlich dargestellt haben willst, nutze die InvestmentMosaik Haushalts Excel. Die Grüne Linie stellt dabei den Gesamtbetrag der Konten dar. Die blauen Balken zeigen dir ob du in dem jeweiligen Monat deinen Geldbestand vergrößert oder verringert hast. Ziemelich einfach, aber motvierend.

Kreditübersicht – Mein persönlicher Game Changer

Die Kreditübersicht war eine der ersten Übersichten die ich mir damals erstellt habe. Ich wollte wissen wie mich Kreditraten in der Vergangenheit belastet haben und welchen Einfluss die Kreditraten in der Zukunft haben werden. Diese Übersicht hat mir damals auch zum ersten Mal das gesamte Elend meines InvestmentMosaiks vor Augen geführt. Ich habe in der Vergangenheit viel Geld (das ich nicht hatte) ausgegeben. Die Zeche dafür sollte ich noch viele Jahre im Anschluss zahlen.

Diese Übersicht war einer der größten Unterstützer meines täglichen Handelns und der Veränderungen. Ich hatte im Jahr 2018 das klare Ziel so viel zu tilgen wie möglich um die monatliche Belastung nach unten zu schrauben. Immer wenn es darum ging etwas zu kaufen habe ich mir meine Kreditübersicht in den Kopf gerufen und mich daraufhin meistens gegen den Konsum entschieden. Genau das hat mich dabei unterstützt über Sondertilgungen die Kreditlast nach und nach zu senken. Und das auch noch wesentlich schneller als ursprünglich gedacht.

Die Kredite werden hier nebeneinander aufgelistet. Die Monatliche Rate wird in den Zeilen eingetragen. In der rechten Spalte errechnen sich hieraus automatisch die Restkreditschuld aller Kredit und die monatliche Kreditbelastung. Sobald eine Kreditrate abgebucht wird kannst du dies hinter dem monatlichen Betrag vermerken (Buchstabe b = bezahlt). Die Berechnung der Restkreditschuld berücksichtigt diesen Wert dann zukünftig nicht mehr.

Freude am Tilgen

Dank dieser Übersicht hatte ich plötzlich Freude daran meine Kreditraten zu begleichen. Ich konnte direkt sehen, wie die Abbuchung vom Konto meine Restkreditschuld verringert. Das war wirklich motivierend. Wieder einmal war VISUALISIERUNG das Zauberwort. Im besten Falle hast du natürlich keine unnötigen Kredite. Wenn du jedoch welche hast, kann dir diese Übersicht helfen die Kreditrate nicht mehr als Feind, sondern als notwendiges Übel zu sehen um die Fehler der Vergangenheit auszugleichen.

Fazit: Kenne deine Ausgaben und schaffe dir Freiräume

Zusammenfassend bleibt für mich zu sagen, dass mir erst das schriftliche festhalten meiner Finanzsituation geholfen hat, den Status quo zu verstehen. Dadurch wurde mir klar, dass ICH was ändern muss. Gleichzeitig hat mir das erfassen in Excel direkt aufgezeigt wo sich die größten Hebel für Änderungen finden lassen. Ab dem Zeitpunkt and dem ich über meine Finanzen Bescheid wusste und zukunftsorientiert geplant habe, konnte ich mir neue Freiräume aufbauen. Ich muss mich heute weniger mit meinem Geld beschäftigen und kann die frei gewordene Zeit endlich in neue Ideen stecken und damit beginnen, das erworbene Finanzwissen auch anzuwenden. Geld ist wichtig, wenn es aber zu dem wichtigsten wird, behindert man sich selbst. Erlange dein finanzielles Selbstbewusstsein um souverän mit deinem Geld umzugehen, dich aber nicht von ihm einengen zu lassen.

Wenn du bis hierher durchgehalten hast möchte ich dich nun auch mit etwas belohnen. Unter folgendem Link findest du meinen Grundstein zum Investmentmosaik. Die InvestmentMosaik Haushalts Excel.

Die InvestmentMosaik Haushalts-Excel

Wenn du Fragen oder Anregungen hast kannst du mich gerne kontaktieren. Wenn du beim erscheinen neuer Artikel informiert werden willst, kannst du dich zu meinem Newsletter anmelden oder alternativ die Facebook Seite abonnieren.

Bis zum nächsten Beitrag wünsche ich Dir frohes schaffen!!!

InvestmentMosaik

InvestmentMosaik  InvestmentMosaik

InvestmentMosaik  InvestmentMosaik

InvestmentMosaik  InvestmentMosaik

InvestmentMosaik

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!