InvestmentMosaik

InvestmentMosaikWillkommen zu meinem Jahresrückblick für das Jahr 2019. Zu Beginn des Jahres 2019 hatte ich mir einiges vorgenommen. Darunter waren finanzielle sowie persönliche Ziele. In diesem Artikel erfährst Du, was sich bei mir dieses Jahr so getan hat und ob ich die von mir gesteckten Ziele erreicht habe. Viel Spaß beim lesen.

Haushaltsbuch führen

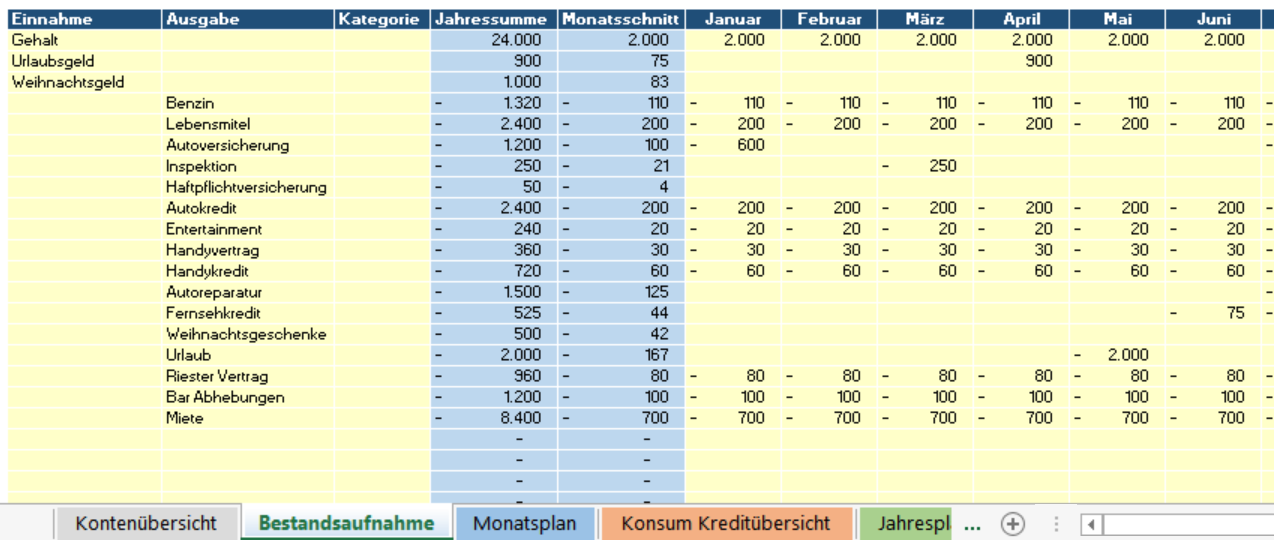

Zu beginn des Jahres habe ich mir vorgenommen, die ersten 6 Monate in 2019 ein Haushaltsbuch zu führen. Da ich sehr gute Erfahrungen damit gesammelt habe, entschied ich mich das Haushaltbuch das ganze Jahr zu führen, um einen umfassenden Überblick zu erhalten. Dieses Ziel habe ich zu 100% erreicht und bin froh das durchgezogen zu haben. Ich konnte noch einmal einiges über meine Ausgaben lernen. Die Erkenntnisse hieraus bilden die Basis für meine Haushaltsrechnung des Jahres 2020.

Ich werde das Haushaltsbuch auch im neuen Jahr weiterführen, auch wenn es nicht mehr ganz so akribisch wie in 2019 sein wird. In 2020 liegt der Fokus eher darauf, den allgemeinen Überblick zu behalten. Ich kann das führen eines Haushaltsbuches jedem empfehlen, der gerne einmal wissen will, für was das Geld so ausgegeben wird. Auch wenn Du es nur für ein paar Monate führst, kannst du sicherlich noch einmal einiges daraus lernen.

Wie ich mein Haushaltsbuch geführt habe, habe ich den nachfolgenden beiden Artikel beschrieben. Vielleicht dient dir das als Anregung.

Lies hierzu: In 5 Schritten zum finanziellen Selbstbewusstsein Teil 1 und Teil 2

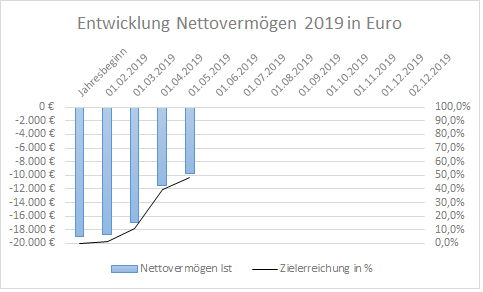

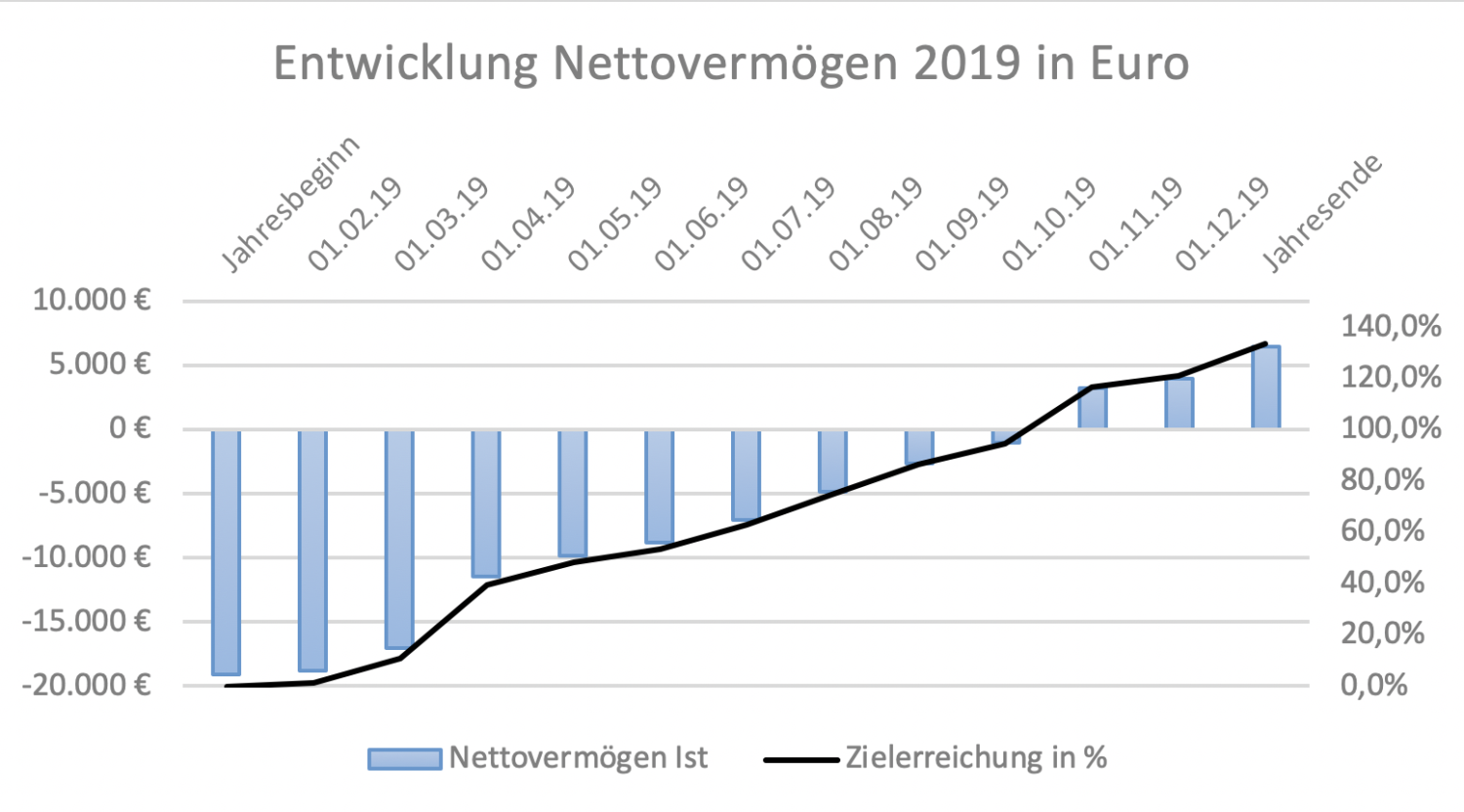

Mein Weg zum positiven Nettovermögen

Das größte Vorhaben für 2019 war es, meine negative Vermögensbilanz in das rechte Licht zu rücken. Ich wollte endlich ein positives Vorzeichen vor der Summe stehen haben, wozu ich etwa 19.000 EUR benötigt habe. Auch dieses Ziel habe ich zu 100% erreicht. Insgesamt war ich in der Lage, mein Vermögen um 25.500 EUR zu erhöhen, womit zum Jahresende +6.461 EUR unterm Strich anzurechnen sind.

Den größten Anteil an der positiven Entwicklung stellt die Tilgung von alten Konsumkrediten dar. Meine Konsumschulden habe ich um 14.321 EUR gesenkt. Lediglich ein Altkredit, den ich in den nächsten Monaten noch vorzeitig tilgen werden, ist verblieben. Im letzten Tertial Abschluss hatte ich angekündigt, diesen auch noch in 2019 zu tilgen. Zwei Firmen haben mir dabei jedoch einen Strich durch die Rechnung gemacht (siehe weiter unten). Den Kredit für mein Spaßmobil werde ich aller Voraussicht nach nicht vorzeitig tilgen und einfach weiter laufen lassen. Nicht optimal, aber ein Kredit für ein Auto ist nicht das schlimmste aus der Sicht einer Bank.

Lies hierzu: Ich habe gesündigt – KONSUMKREDIT ABGESCHLOSSEN

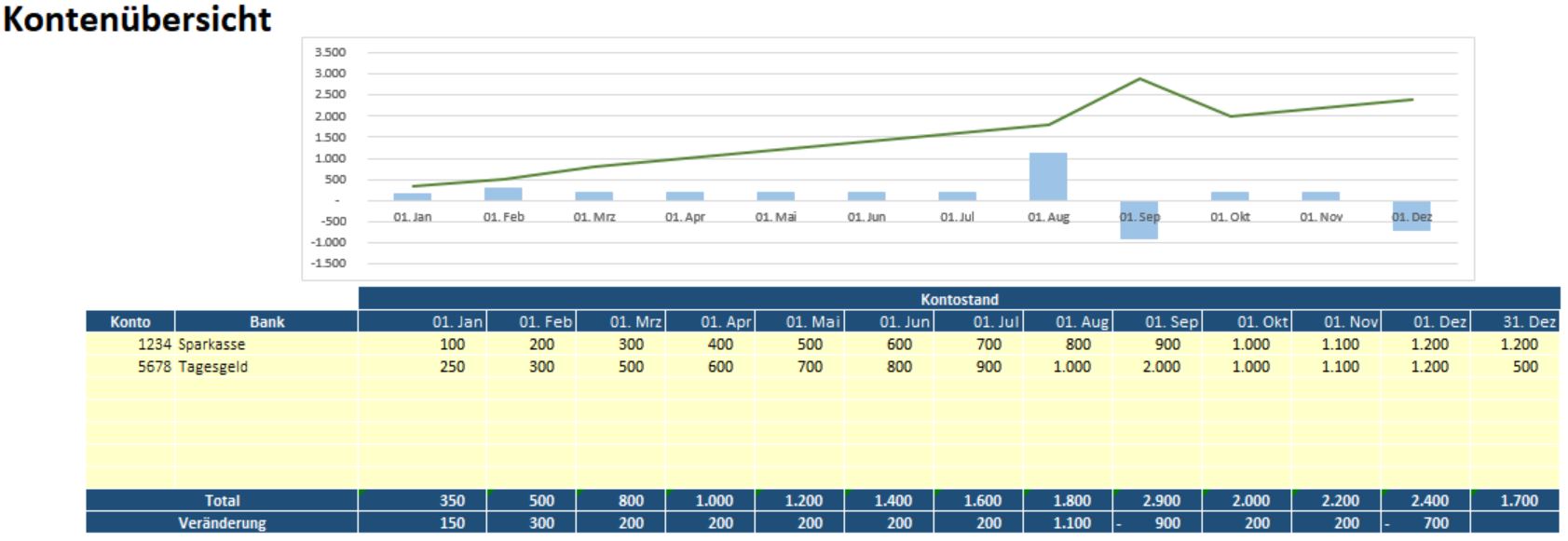

Meine Barreserven habe ich auf etwa 4.300 EUR erhöht, was mir erst einmal ein ganzes Stück Sicherheit verschafft. Ich muss nicht, wie früher, bei unvorhergesehen Ausgaben direkt in Schnappatmung verfallen, da ich das Geld nun flüssig habe.

Ich habe in 2019, mit verschiedenen Geschäftspartnern, 2 Firmen gegründet. Die EK Einlagen in den Firmen rechne ich mir als Vermögenswert der Beteiligung an. Hier kommen noch einmal 3.200 EUR zusammen. Es wird sich zeigen ob diese Position irgendwann abgeschrieben werden muss oder im Wert erhöht werden kann. Ich werde natürlich alles dafür tun, den zweiten Fall eintreten zu lassen.

Es handelt sich bei den Firmen zum einen um eine Immobilien Fix & Flip GmbH, zum anderen um ein Unternehmen mit dem ich über Amazon FBA Verkäufe tätige. Ich bin sehr auf die Entwicklung beider Firmen in 2020 gespannt. Ein Großteil meiner Aufmerksamkeit wird diesen beiden Projekten zugute kommen. Beide Projekte bieten mir unheimlich viel Stoff für Blogbeiträge. Es stehen bereits einige Artikel hierzu auf der Release Liste. Du darfst also gespannt sein.

Meine vermietete Eigentumswohnung hat die Vermögensbilanz um 1.700 EUR gefördert. Und das obwohl ich in 2019 durch anstehende Umbaumaßnahmen meinem Mieter für mehrere Monate einen Teil der Miete erlassen habe. Die Umbaumaßnahmen sind abgeschlossen und der Cash fließt wieder. Durch eine Verringerung der Rücklagen bleibt am in 2020 sogar noch mehr übrig als in 2019. Zu meiner ersten Immobilie werde ich demnächst auch einen umfassenden Artikel verfassen.

Mein Aktiendepot lief relativ unspektakulär. Da ich bisher nur ein paar ETF Sparpläne am laufen habe und das Depot noch einen recht geringen Wert aufweist, schlägt der positive Vermögensaufbau hier mit 1.600 EUR zu buche. Hier wird sich in 2020 einiges tun. Mehr dazu im Artikel zu meinen Zielen für das Jahr 2020.

Besonders stolz bin ich auf die Entwicklung meines Schufa Scores in 2019. In dem kürzlich veröffentlichten Artikel Schufa Score – Was steckt dahinter?, erfährst du die Entwicklung meiner Bonität in 2019 (aus Sicht der Schufa).

Lies hierzu: Schufa Score – Was steckt dahinter?

Zwei weitere Immobilieneinheit in 2019

Mein Ziel war es in 2019 zwei neue Einheiten zum vermieten zu erwerben. Ich muss ehrlich gestehen, ich habe nicht sehr viel Energie in die Suche nach Immobilien für den Eigenbestand investiert. Ich hatte ein paar Besichtigungen und habe hierzu auch Angebote abgegeben. Mir war es jedoch wichtiger die Vermögensbilanz erst einmal auf Vordermann zu bringen, anstatt das EK in den Immobilien zu binden.

Das Ziel ist also zu 0% erreicht.

Anstatt Immobilien für das eigene Portfolio zu erwerben, kann ich jedoch verkünden, dass bereits 2 Häuser in der Fix & Flip GmbH beurkundet wurden, für das dritte steht der Notartermin im neuen Jahr bereits fest. Zumindest ein Teilerfolg, der an dieser Stelle nicht unerwähnt bleiben soll.

Mindestens 24 Blogartikel in 2019

Hier kann ich kurz und knapp verkünden, das ich im Jahr 2019 insgesamt 25 Blogartikel veröffentlicht habe. Das Ziel ist also zu 100% erfüllt. Ich muss jedoch gestehen, das ich mit der zeitlichen Abfolge der Veröffentlichungen nicht ganz zufrieden bin. Es gab Monate, in denen ich mehrere Artikel veröffentlicht habe, in anderen wurden gar keine veröffentlicht.

Für das Jahr 2020 habe ich mir vorgenommen, eine feste Routine für das schreiben und veröffentlichen von Artikeln zu etablieren.

Insgesamt bin ich mit den Besucherzahlen für das erste Jahr ebenfalls zufrieden. Ich habe erst Mitte 2019 angefangen die Seitenaufrufe zu tracken. Daher kann ich nicht genau sagen, wieviele Besucher ich im gesamten Jahr hatte. Ich habe seit Juni etwa 6.200 Seitenaufrufe zu verzeichnen. Wenn ich diesen Wert hochrechne, ergeben sich für das Gesamtjahr in etwa 10.600 Seitenaufrufe. Es freut mich das ich einige Leser für meinen Blog gewinnen konnte und ich bin auf die Entwicklung in 2020 gespannt.

Jeden Monat ein Buch

In den unterjährigen Statusupdates habe ich Dich bereits dazu informiert, welche Bücher ich dieses Jahr gelesen, respektive gehört habe. Insgesamt sind am Ende 14 Bücher dabei rausgekommen. Ich konnte aus jedem Buch noch einmal etwas mitnehmen und kann Dir die Bücher allesamt empfehlen.

Anbei die Liste der gelesenen Bücher. Vielleicht ist für dich ja noch etwas dabei, das du noch nicht gelesen hast. Für mich nehme ich mit, das Ziel zu 100% erreicht zu haben.

Cool bleiben und Dividenden Kassieren von Christian W. Röhl und Werner H.*

Der Reichste Mann von Babylon von George Samuel Clason*

Der Weg zur finanziellen Freiheit: Ihre erste Million in 7 Jahren von Bodo Schäfer*

Souverän investieren mit Indexfonds & ETFs von Gerd Kommer*

Führen Leisten Leben: Wirksames Management für eine neue Welt*

Kopf schlägt Kapital: Die ganz andere Art, ein Unternehmen zu gründen*

Kapitalismus ist nicht das Problem, sondern die Lösung: Eine Zeitreise durch 5 Kontinente*

Der Rationale Kapitalist – Mit Arbeit-Aktien-Ausbildung zu Reichtum und Erfolg*

Du musst nicht von allen gemocht werden: Vom Mut, sich nicht zu verbiegen*

Wie man Freunde gewinnt: Die Kunst, beliebt und einflussreich zu werden*

Die Kunst, über Geld nachzudenken*

Das Feierabend-Startup: Risikolos gründen neben dem Job*

Shoe Dog: Die offizielle Biografie des NIKE-Gründers*

Persönliche Ziele

Neben den finanziellen Zielen, hatte ich auch noch diverse persönliche Ziele. Ich wollte in 2019 mindestens 1 neues Land besuchen. Das habe ich leider nicht geschafft. Ich habe aber einen tollen Urlaub mit meiner Freundin in Kroatien verbracht. Da mein erster Kroatienbesuch jedoch mehr ein Party Trip war, habe ich das Land auf dieser Reise noch einmal neu und von einer anderen Seite entdecken dürfen. Daher kann man das vielleicht als teilweise Zielerreichung anerkennen.

Mein zweites persönliches Ziel war es, mehr Zeit mit meiner Freundin zu verbringen. Es ist uns nicht immer gelungen, aber die Zeit die wir zusammen frei hatten, haben wir dann umso mehr genutzt. Ich arbeite zur Zeit sehr viel und meine Freundin hat ein Studium begonnen, welches Sie ebenfalls stark einnimmt. Aber immerhin sitzen wir jetzt nebeneinander am Schreibtisch. Sie lernt und ich kümmere mich um den InvestmentMosaik Blog und meine beiden Start Ups.

Das letzte persönliche Ziel war es, wieder mehr Sport zu machen. Kurz und knapp, das war nicht wirklich von Erfolg gekrönt. Ein typischer Neujahrsvorsatz der sich in Luft aufgelöst hat.

Fazit

In Summe betrachtet bin ich sehr zufrieden mit dem, was ich in 2019 erreicht habe. Die Vermögensbilanz sieht endlich gut aus, zwei gegründete Unternehmen werden zukünftig für mehr Einnahmen sorgen, welche wiederum reinvestiert werden können. Lediglich bei den Persönlichen Zielen habe ich abstriche gemacht, was besonders schade ist, das diese eigentlich zu den wichtigsten Zielen gehören. Die in 2019 geschaffenen Freiräume, durch weniger Kredite und weniger „Geldsorgen“, möchte ich im nächsten Jahr gewinnbringend einsetzen. Was ich mir für 2020 vorgenommen habe, werde ich in kürze mit Dir in einem separatem Blogartikel teilen. So viel kann ich bereits sagen. Die Ziele werden ambitioniert.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

Viele Grüße vom Bau

InvestmentMosaik

InvestmentMosaik InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik InvestmentMosaik

InvestmentMosaik