So kann es nicht weiter gehen. Im Februar 2020 ist lediglich 1 Artikel online gegangen und damit sind die Seitenaufrufe des Blogs natürlich auch in den Keller gerutscht. Auch wenn die organischen Seitenaufrufe immer mehr werden, reichen sie noch nicht aus um meine Jahresziele zu erreichen. Neue Artikel sind also sehr wichtig, um die Reichweite des Blogs zu erhöhen. Aber wie kann ich das erreichen?

Zeitmangel

Ich bin bereits lange am überlegen wie ich es schaffe, regelmäßiger Beiträge zu veröffentlichen. Das Problem aktuell ist, das ich für meine Artikel immer relativ lange recherchiere und demnach auch recht viel Zeit benötige, um den Artikel zu schreiben. Dazu kommen dann noch Dinge wie Titelbild bearbeiten und mehrmaliges Korrekturlesen des Artikels. In Summe benötigt einer meiner Artikel aktuell um die 4-5 Stunden Zeitinvest. Und diese Zeit finde ich aktuell nur schwer.

Die Gründe für den Zeitmangel sind vielfältig. Ich gehe einem 40 Stunden Job nach, für den ich pro Woche dann auch nochmal etwa 10 Stunden im Auto verbringe. Das macht bereits knapp 50 Stunden in der Woche aus. Dazu kommt dann noch die Arbeit für die Fix & Flip GmbH. Auch hier liegt der Aufwand bei 10-15 Stunden die Woche (zum Glück sind wir hier zu dritt). Hierzu gesellt sich dann wiederum der Aufbau des FBA Business (das aktuell etwas zu kurz kommt) von etwa 5 Stunden, die Zeit für die private Immobiliensuche von mindestens 5 Stunden (Besichtigungen und kalkulieren) sowie die Zeit die ich eigentlich gerne für diesen Blog verwenden würde (aber aktuell nicht finde). Freizeit hätte ich dann auch gerne noch einmal zwischendurch. Im Schnitt komme ich damit meist mindestens auf eine 80 Stunden Woche.

Da mir alle meine Tätigkeiten Geldmittelrückflüsse bescheren (oder zumindest versprechen), ist es dann der Blog der meist zu kurz kommt und als erstes hintenan gestellt wird. Das finde ich sehr schade, da ich den Blog zu einer der Tätigkeiten zähle, die mir sehr viel Spaß bereiten.

Ein neuer Ansatz

Meine Investitionen kann und will ich nicht hinten anstellen. Gleichzeitig möchte ich aber gerne auf diesem Blog von Finanzthemen und meinem Werdegang berichten. Ein neuer Ansatz muss her, mit dem ich diesen Blog besser mit meinen Tätigkeiten vereinen kann. Maßgeblich hierbei ist die investierte Zeit für die Artikel. Letzten Endes werde ich nur in der Lage sein öfter Artikel zu veröffentlichen, wenn ich es schaffe den Zeitinvest pro Artikel zu reduzieren. Hierbei kam mir die Idee des InvestmentMosaik Tagebuchs…

Anstatt zu versuchen jede Woche einen umfangreichen Fachartikel zu veröffentlichen werde ich öfters in kurzen Worten Tagebucheinträge verfassen und erzählen was sich in den letzten Tagen so getan hat. Eine umfangreiche Recherche bleibt dabei aus und ich bin in der Lage regelmäßiger Artikel zu veröffentliche. Natürlich werden weiterhin auch Fachartikel veröffentlicht, aber für die Erstellung der Fachartikel kann ich mir die Zeit dann freier Einteilen was mir ein wenig den Druck zu schreiben und zu recherchieren von den Schultern nimmt.

Wie siehst Du das? Ich freue mich über Dein Feedback zu dem neuen Ansatz aus einer Mischung von Tagebucheinträgen und Fachartikeln. Entweder als Kommentar oder per Nachricht. Aber nun zum ersten InvestmentMosaik Tagebucheintrag.

Das InvestmentMosaik Journal – 001

Dann beginne ich direkt mal mit den letzten Wochen. Was hat sich so in meinem InvestmentMosaik getan?

Im laufe des Februars habe ich meinen ersten Immobiliendeal im Jahr 2020 ausfindig machen können. Die Finanzeirung ist mit der Bank abgestimmt, der Kaufvertragsentwurf liegt vor. Zum aktuellen Zeitpunkt suchen wir einen Termin für die notarielle Beurkundung. Sobald die durch ist, werde ich etwas genauer von dem Deal berichten. Wenn alles glatt läuft bringt mich der Deal meiner Zielerreichung in Sachen monatliche Kaltmieteinnahmen von 2.500 EUR ein ganzes Stück näher. Aber wie heißt es so schön? Man soll den tag nicht vor dem Abend loben. Erst muss der Notartermin durch sein und dann steht auch noch einiges an Arbeit in der Immobilie an, bevor ich mit der Vermietung starten kann.

Der Februar war gleichzeitig der erste Monat in dem ich und mein Geschäftspartner mit dem FBA Business losgelegt haben. Die Artikel liegen bereits seit Dezember im Amazon Lager aber die ersten Umsätze konnten wir, aufgrund fehlender Dokumente, erst Ende Januar verbuchen. Die erste frohe Botschaft, bereits nach dem ersten Monat FBA arbeiten wir Kostendeckend. Der Gewinn ist aktuell noch gering, da wir einiges an Geld in Werbemaßnahmen stecken müssen. Mit steigender Bekanntheit und mehr Umsatz über die Standardsuche ohne dafür zahlen zu müssen, wird sich das Blatt hier aber noch wenden. Wir legen den Fokus aktuell stark darauf, das Produktportfolio auszubauen. Wir bieten ein Produkt an, das es in tausenden von Variationen gibt. Somit müssen viele verschiedene Varianten verpackt, fotografiert, online angelegt und an Amazon geschickt werden. Nach und nach erweitert sich unser Produktportfolio und die Umsätze steigen bisher mit jeder Erweiterung an.

Was sich in den letzten Wochen am Aktienmarkt abgespielt hat muss ich wahrscheinlich den wenigsten Lesern erläutern. Innerhalb kürzester Zeit hat sich meine Rendite der letzten 3 Jahre (vor etwa 3 Jahren habe ich mit Aktieninvestments begonnen), verabschiedet und meine Wertpapierinvestments notieren aktuell unter meinem durchschnittlichen Kaufkurs. Doch trotz der roten Zahlen mache ich mir keine Sorgen. All das Geld das ich an der Börse investiere ist Geld, auf das ich kurzfristig nicht zugreifen muss. Der Anlagehorizont ist langfristig ausgelegt. Was mich in dieser Situation super glücklich macht ist die Tatsache, das meine Mindsetänderung hinsichtlich der Geldanlage Früchte getragen hat.

Trotz der hohen Verluste kann ich problemlos schlafen und mache mir keine Sorgen. Vielmehr denke ich gerade darüber nach, in was ich jetzt noch investieren könnte. Für mich ein klares Zeichen dafür, das ich mich Gedanklick in den letzten Jahren ein ganzes Stück weiterentwickelt habe. Auch wenn die Gründe für die Kriese wirklich schlimm sind und ich hoffe, das alle erkrankten wieder gesund werden und das auch alle die noch betroffen sein werden das ganze überstehen, freue ich mich darüber die erste richtige Korrektur Mindset technisch ohne Probleme durchstehen zu können.

Das soll es für den heutigen Tagebucheintrag auch schon gewesen sein. Ich wünsche dir weiterhin viel Spaß beim Aufbau deines InvestmentMosaik.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

Willkommen zu meinem Jahresrückblick für das Jahr 2019. Zu Beginn des Jahres 2019 hatte ich mir einiges vorgenommen. Darunter waren finanzielle sowie persönliche Ziele. In diesem Artikel erfährst Du, was sich bei mir dieses Jahr so getan hat und ob ich die von mir gesteckten Ziele erreicht habe. Viel Spaß beim lesen.

Haushaltsbuch führen

Zu beginn des Jahres habe ich mir vorgenommen, die ersten 6 Monate in 2019 ein Haushaltsbuch zu führen. Da ich sehr gute Erfahrungen damit gesammelt habe, entschied ich mich das Haushaltbuch das ganze Jahr zu führen, um einen umfassenden Überblick zu erhalten. Dieses Ziel habe ich zu 100% erreicht und bin froh das durchgezogen zu haben. Ich konnte noch einmal einiges über meine Ausgaben lernen. Die Erkenntnisse hieraus bilden die Basis für meine Haushaltsrechnung des Jahres 2020.

Ich werde das Haushaltsbuch auch im neuen Jahr weiterführen, auch wenn es nicht mehr ganz so akribisch wie in 2019 sein wird. In 2020 liegt der Fokus eher darauf, den allgemeinen Überblick zu behalten. Ich kann das führen eines Haushaltsbuches jedem empfehlen, der gerne einmal wissen will, für was das Geld so ausgegeben wird. Auch wenn Du es nur für ein paar Monate führst, kannst du sicherlich noch einmal einiges daraus lernen.

Wie ich mein Haushaltsbuch geführt habe, habe ich den nachfolgenden beiden Artikel beschrieben. Vielleicht dient dir das als Anregung.

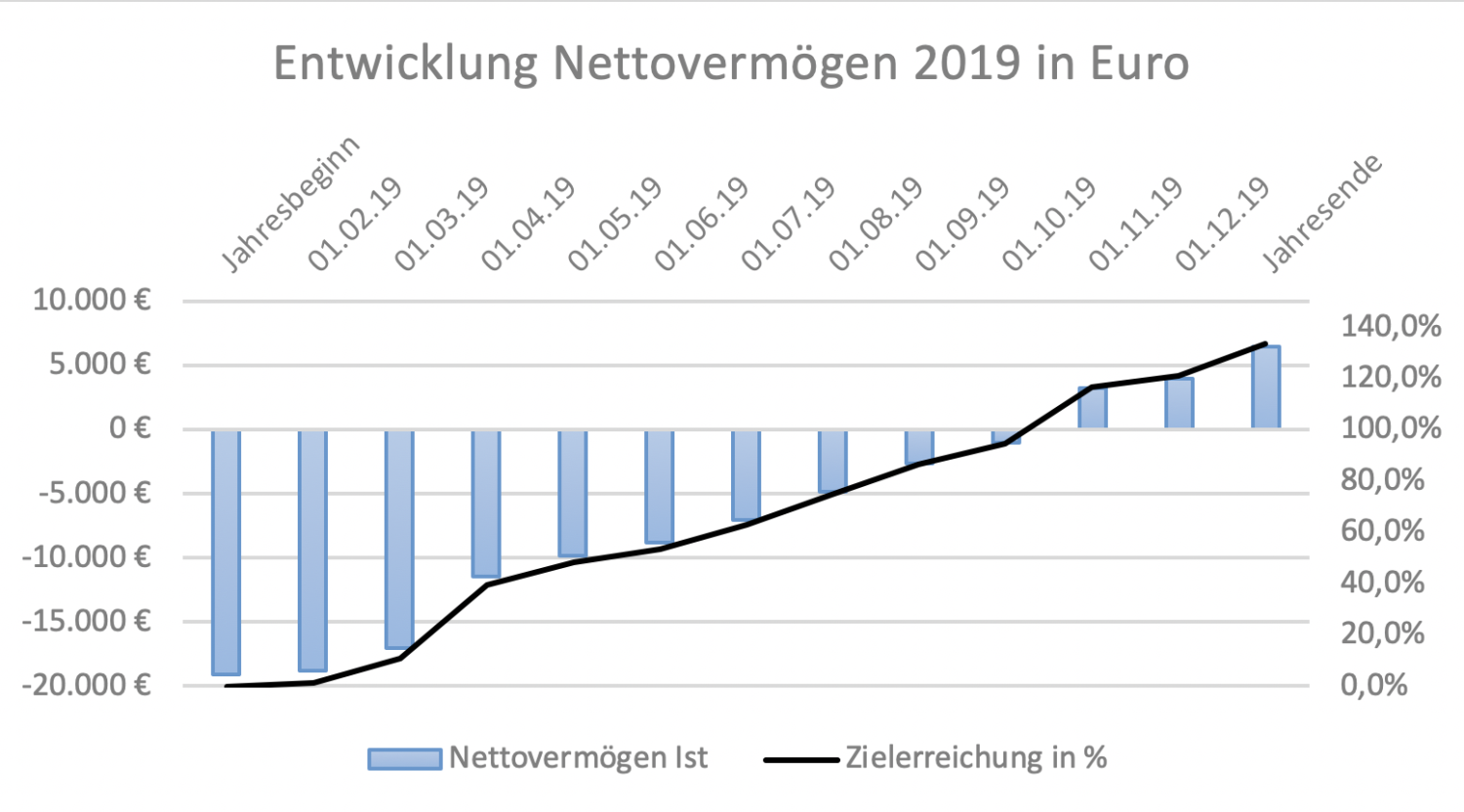

Das größte Vorhaben für 2019 war es, meine negative Vermögensbilanz in das rechte Licht zu rücken. Ich wollte endlich ein positives Vorzeichen vor der Summe stehen haben, wozu ich etwa 19.000 EUR benötigt habe. Auch dieses Ziel habe ich zu 100% erreicht. Insgesamt war ich in der Lage, mein Vermögen um 25.500 EUR zu erhöhen, womit zum Jahresende +6.461 EUR unterm Strich anzurechnen sind.

Den größten Anteil an der positiven Entwicklung stellt die Tilgung von alten Konsumkrediten dar. Meine Konsumschulden habe ich um 14.321 EUR gesenkt. Lediglich ein Altkredit, den ich in den nächsten Monaten noch vorzeitig tilgen werden, ist verblieben. Im letzten Tertial Abschluss hatte ich angekündigt, diesen auch noch in 2019 zu tilgen. Zwei Firmen haben mir dabei jedoch einen Strich durch die Rechnung gemacht (siehe weiter unten). Den Kredit für mein Spaßmobil werde ich aller Voraussicht nach nicht vorzeitig tilgen und einfach weiter laufen lassen. Nicht optimal, aber ein Kredit für ein Auto ist nicht das schlimmste aus der Sicht einer Bank.

Meine Barreserven habe ich auf etwa 4.300 EUR erhöht, was mir erst einmal ein ganzes Stück Sicherheit verschafft. Ich muss nicht, wie früher, bei unvorhergesehen Ausgaben direkt in Schnappatmung verfallen, da ich das Geld nun flüssig habe.

Ich habe in 2019, mit verschiedenen Geschäftspartnern, 2 Firmen gegründet. Die EK Einlagen in den Firmen rechne ich mir als Vermögenswert der Beteiligung an. Hier kommen noch einmal 3.200 EUR zusammen. Es wird sich zeigen ob diese Position irgendwann abgeschrieben werden muss oder im Wert erhöht werden kann. Ich werde natürlich alles dafür tun, den zweiten Fall eintreten zu lassen.

Es handelt sich bei den Firmen zum einen um eine Immobilien Fix & Flip GmbH, zum anderen um ein Unternehmen mit dem ich über Amazon FBA Verkäufe tätige. Ich bin sehr auf die Entwicklung beider Firmen in 2020 gespannt. Ein Großteil meiner Aufmerksamkeit wird diesen beiden Projekten zugute kommen. Beide Projekte bieten mir unheimlich viel Stoff für Blogbeiträge. Es stehen bereits einige Artikel hierzu auf der Release Liste. Du darfst also gespannt sein.

Meine vermietete Eigentumswohnung hat die Vermögensbilanz um 1.700 EUR gefördert. Und das obwohl ich in 2019 durch anstehende Umbaumaßnahmen meinem Mieter für mehrere Monate einen Teil der Miete erlassen habe. Die Umbaumaßnahmen sind abgeschlossen und der Cash fließt wieder. Durch eine Verringerung der Rücklagen bleibt am in 2020 sogar noch mehr übrig als in 2019. Zu meiner ersten Immobilie werde ich demnächst auch einen umfassenden Artikel verfassen.

Mein Aktiendepot lief relativ unspektakulär. Da ich bisher nur ein paar ETF Sparpläne am laufen habe und das Depot noch einen recht geringen Wert aufweist, schlägt der positive Vermögensaufbau hier mit 1.600 EUR zu buche. Hier wird sich in 2020 einiges tun. Mehr dazu im Artikel zu meinen Zielen für das Jahr 2020.

Besonders stolz bin ich auf die Entwicklung meines Schufa Scores in 2019. In dem kürzlich veröffentlichten Artikel Schufa Score – Was steckt dahinter?, erfährst du die Entwicklung meiner Bonität in 2019 (aus Sicht der Schufa).

Mein Ziel war es in 2019 zwei neue Einheiten zum vermieten zu erwerben. Ich muss ehrlich gestehen, ich habe nicht sehr viel Energie in die Suche nach Immobilien für den Eigenbestand investiert. Ich hatte ein paar Besichtigungen und habe hierzu auch Angebote abgegeben. Mir war es jedoch wichtiger die Vermögensbilanz erst einmal auf Vordermann zu bringen, anstatt das EK in den Immobilien zu binden.

Das Ziel ist also zu 0% erreicht.

Anstatt Immobilien für das eigene Portfolio zu erwerben, kann ich jedoch verkünden, dass bereits 2 Häuser in der Fix & Flip GmbH beurkundet wurden, für das dritte steht der Notartermin im neuen Jahr bereits fest. Zumindest ein Teilerfolg, der an dieser Stelle nicht unerwähnt bleiben soll.

Mindestens 24 Blogartikel in 2019

Hier kann ich kurz und knapp verkünden, das ich im Jahr 2019 insgesamt 25 Blogartikel veröffentlicht habe. Das Ziel ist also zu 100% erfüllt. Ich muss jedoch gestehen, das ich mit der zeitlichen Abfolge der Veröffentlichungen nicht ganz zufrieden bin. Es gab Monate, in denen ich mehrere Artikel veröffentlicht habe, in anderen wurden gar keine veröffentlicht.

Für das Jahr 2020 habe ich mir vorgenommen, eine feste Routine für das schreiben und veröffentlichen von Artikeln zu etablieren.

Insgesamt bin ich mit den Besucherzahlen für das erste Jahr ebenfalls zufrieden. Ich habe erst Mitte 2019 angefangen die Seitenaufrufe zu tracken. Daher kann ich nicht genau sagen, wieviele Besucher ich im gesamten Jahr hatte. Ich habe seit Juni etwa 6.200 Seitenaufrufe zu verzeichnen. Wenn ich diesen Wert hochrechne, ergeben sich für das Gesamtjahr in etwa 10.600 Seitenaufrufe. Es freut mich das ich einige Leser für meinen Blog gewinnen konnte und ich bin auf die Entwicklung in 2020 gespannt.

Jeden Monat ein Buch

In den unterjährigen Statusupdates habe ich Dich bereits dazu informiert, welche Bücher ich dieses Jahr gelesen, respektive gehört habe. Insgesamt sind am Ende 14 Bücher dabei rausgekommen. Ich konnte aus jedem Buch noch einmal etwas mitnehmen und kann Dir die Bücher allesamt empfehlen.

Anbei die Liste der gelesenen Bücher. Vielleicht ist für dich ja noch etwas dabei, das du noch nicht gelesen hast. Für mich nehme ich mit, das Ziel zu 100% erreicht zu haben.

Neben den finanziellen Zielen, hatte ich auch noch diverse persönliche Ziele. Ich wollte in 2019 mindestens 1 neues Land besuchen. Das habe ich leider nicht geschafft. Ich habe aber einen tollen Urlaub mit meiner Freundin in Kroatien verbracht. Da mein erster Kroatienbesuch jedoch mehr ein Party Trip war, habe ich das Land auf dieser Reise noch einmal neu und von einer anderen Seite entdecken dürfen. Daher kann man das vielleicht als teilweise Zielerreichung anerkennen.

Mein zweites persönliches Ziel war es, mehr Zeit mit meiner Freundin zu verbringen. Es ist uns nicht immer gelungen, aber die Zeit die wir zusammen frei hatten, haben wir dann umso mehr genutzt. Ich arbeite zur Zeit sehr viel und meine Freundin hat ein Studium begonnen, welches Sie ebenfalls stark einnimmt. Aber immerhin sitzen wir jetzt nebeneinander am Schreibtisch. Sie lernt und ich kümmere mich um den InvestmentMosaik Blog und meine beiden Start Ups.

Das letzte persönliche Ziel war es, wieder mehr Sport zu machen. Kurz und knapp, das war nicht wirklich von Erfolg gekrönt. Ein typischer Neujahrsvorsatz der sich in Luft aufgelöst hat.

Fazit

In Summe betrachtet bin ich sehr zufrieden mit dem, was ich in 2019 erreicht habe. Die Vermögensbilanz sieht endlich gut aus, zwei gegründete Unternehmen werden zukünftig für mehr Einnahmen sorgen, welche wiederum reinvestiert werden können. Lediglich bei den Persönlichen Zielen habe ich abstriche gemacht, was besonders schade ist, das diese eigentlich zu den wichtigsten Zielen gehören. Die in 2019 geschaffenen Freiräume, durch weniger Kredite und weniger „Geldsorgen“, möchte ich im nächsten Jahr gewinnbringend einsetzen. Was ich mir für 2020 vorgenommen habe, werde ich in kürze mit Dir in einem separatem Blogartikel teilen. So viel kann ich bereits sagen. Die Ziele werden ambitioniert.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

https://investmentmosaik.de/wp-content/uploads/2020/01/InvestmentMosaik_Jahresrückblick_2019.jpg4301500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2020-01-03 10:51:372020-01-16 09:20:32Jahresrückblick 2019 – Welche Ziele habe ich erreicht?

Schande über mein Haupt. Es war die letzten Wochen etwas still auf meinem Blog und ich bin nicht dazu gekommen, Dich mit neuen Infos und Artikeln zu versorgen. Dafür entschuldige ich mich. Ich gelobe Besserung. Es ist jedoch einiges passiert, was sich langfristig in mehr Zeit für meine Investitionsprojekte und auch mehr Zeit für diesen Blog niederschlagen wird.

Ich habe mich die letzten Wochen viel mit dem Thema „Zeit“ als solche beschäftigt. Ziel war es, mir mehr Freiräume für wertschaffende Dinge (im finanziellen sowie persönlichen Sinne) einzuräumen. Wie ich meine Tätigkeiten und deren Zeitaufwand analysiert und angepasst habe, erfährst Du in diesem Artikel.

Ist die Zeit das Kostbarste unter allem, so ist Zeitverschwendung die allergrößte Verschwendung.

Kurz nach meinem Artikel zum Tertial Abschluss im August kam es über mich. Die Arbeit wurde stressiger und hat mehr Zeit in Anspruch genommen. Aus irgendeinem Grund stand ich ständig auf dem Weg zur und von der Arbeit im Stau. Zuhause angekommen muss die Zeit für Essenseinkäufe, Kochen und die Pflege des Aquariums aufgewandt werden. Nach einem 10 Stunden Tag plus 2 Stunden Stau nicht unbedingt etwas, worauf man sich freut.

Die Zeit zum bloggen und zum verfolgen weiterer Investments muss natürlich auch noch gefunden werden. Und gemeinsame Unternehmungen mit der Freundin wären auch ab und an ganz schön. Es stand mir bis zur Oberkante und mir wurde klar, dass ich etwas ändern muss. Irgendwie musste ich mir Zeit frei schaufeln. Aber wie?

All day long… Tätigkeiten Kategorisieren

Ich kam zu dem Schluss eine Liste mit Dingen anzufertigen

die meinen Alltag kennzeichnen. Es wurde alles aufgeschrieben was ich die ganze

Zeit so treibe und abgeschätzt, wieviel Zeit die einzelnen Aktivitäten in

Anspruch nehmen. Diese Liste sollte zunächst dazu dienen mir zu

veranschaulichen, wo meine Zeit auf der Strecke bleibt und bildete die Basis

für die weiteren Überlegungen.

Nachdem ich alles schwarz auf weiß vor Augen hatte, kam die Stunde der Kategorisierung. Ich stellte mir die Fragen: Auf was kann ich verzichten? Was wird geändert? Welche Tätigkeiten werden intensiviert? Ich habe meine Liste der Tätigkeiten nach 4 Kategorien gegliedert.

Tätigkeiten die direkt abgestellt werden können

Tätigkeiten die abgestellt werden können, aber zunächst besonderer Aufmerksamkeit bedürfen

Tätigkeiten welche weiterhin erledigt werden müssen, aber optimiert werden können.

Tätigkeiten für die ich zukünftig mehr Zeit aufwenden möchte

Zeitverschwendung abstellen

Kategorie eins war schnell erledigt. Vorwiegend hat es sich

hierbei um die Nutzung meines Smartphones gehandelt. Die meisten aktuellen

Smartphones bieten die Möglichkeit die Bildschirmzeit nach Aktivitäten zu

tracken.

Beim iPhone findet sich diese Funktion in der App

„Einstellungen“ unter dem Menüpunkt „ Bildschirmzeit“. Über den Button „Alle

Aktivitäten anzeigen“ kannst Du Dir die Nutzungsdauer Deines Smartphones nach

App anzeigen lassen.

Alle Apps die ich in die Kategorie Zeitverschwendung einsortiert habe, habe ich direkt gelöscht. Problem gelöst und zukünftig Zeit gewonnen. Der erste Schritt auf dem Weg zu mehr Zeit für wichtigere Dinge zu haben.

Zeitfresser bearbeiten

Der Kategorie zwei wurden zwei Tätigkeiten zugeordnet. Zum

einen das ständige rumräumen an meinem Heimarbeitsplatz sowie in der Wohnung

und mein Aquarium.

Ich hatte es bereits in dem Artikel „Vermögensaufbau? Gerne! – Aber nicht um jeden Preis!“ kurz angerissen. Die Fortführung des Hobbies „Meerwasseraquaristik“ sollte zum Jahresende auf den Prüfstand gestellt werden. Anstatt bis zum Jahresende zu warten habe ich mich kurzfristig dazu entschlossen, die Entscheidungsfindung vor zu verlegen. Das Aquarium muss gehen. Der Zeitaufwand war einfach zu viel. Irgendwie stimmt es dann doch…

… Was du besitzt, besitzt dich!!!

Die Aufgabe eines Hobbies

Auch wenn es ein Hobby ist was mir sehr gefallen hat, kamen

mir immer mehr Zweifel daran, ob es richtig ist das Hobby weiter zu führen. Zum

einen hat mich die Pflege und Wartung des Aquariums locker 5-8 Stunden die

Woche gekostet, zum anderen handelt es sich bei einem Meerwasserbecken nicht

gerade um ein günstiges Hobby.

Die Veräußerung des Beckens hat mir in dreierlei Sicht geholfen,

meinen Zielen kurz sowie langfristig einige Schritte näher zu kommen.

5-8 Stunden mehr Zeit pro Woche, die ich gewinnbringend

investieren kann

Die Veräußerung des Beckens/Inhalts hat mir in

etwa 2.500€ eingebracht

Die laufenden Kosten konnten für die Zukunft um

80 Euro pro Monat gesenkt werden

Das schaffen von Ordnung

Als zweites standen unnütze Besitztümer in der Wohnung auf

dem Prüfstand. Meine Freundin und ich hatten an der eine oder anderen Ecke immer

noch einiges an Zeug rumfliegen, was ehrlicherweise nie genutzt wurde. Da wir

jedoch keinen Keller haben, musste alles immer irgendwo in der Wohnung

untergebracht werden, gelegentliches Suchen und rumräumen von Dingen

inbegriffen. Kurzerhand haben wir uns daran gemacht, alles auszusortieren und

klar Schiff zu machen.

Teilweise sind die Dinge einfach auf den Müll geflogen,

teilweise haben wir Dinge noch verkaufen können (an dieser Stelle würde ich

gerne verheimlichen das das meiste Zeug, das auf den Müll gewandert ist, von

mir stammte). Die Ordnung die wir geschaffen haben hat uns beide beeindruckt.

Wieder die Erkenntnis: die Aufgabe von Besitz trägt dazu bei, von dem Besitz

weniger eingeengt zu werden.

Zusätzlich habe ich unsere Büro ecke neu gestaltet und Arbeitsplätze geschaffen, an denen man gerne arbeitet und sich seinen Projekten widmet. Der alte Arbeitsplatz war eng und unsortiert. Wir hatten uns einen kleinen Tisch geteilt. Jetzt hat jeder einen aufgeräumten Arbeitsplatz der zum Arbeiten einlädt. Ich freue mich richtig darauf, zukünftig hier meine Artikel zu verfassen.

Notwendige Tätigkeiten optimieren

In der Kategorie drei haben sich zwei tägliche Doings

wiedergefunden. Zum einen mein Arbeitsweg und das damit verbundene stehen im

Stau, zum anderen die Essenseinkäufe, die zu häufig auf einer täglichen

unkoordinierten Basis erfolgten.

Bei den Essenseinkäufen habe ich mich mit meiner Freundin

auf einen neuen Rhythmus geeinigt. Anstatt unkoordiniert ständig essen

einzukaufen versuchen wir nun mindestens 4 Tage mit den Einkäufen zu

überbrücken. Häufig schaffen wir es sogar, mit einem Einkauf die gesamte Woche

abzudecken. Tägliches einkaufen gehört damit der Vergangenheit an was

unheimlich Zeit spart. Nebenbei führt ein Einkauf, der mehrere Tage abdeckt,

meist auch zu geringeren Ausgaben.

Das ständige im Stau stehen auf den Arbeitswegen war etwas schwieriger anzugehen. Meine Freundin hat vor kurzem ein Studium begonnen, für das Sie früher als bisher aufstehen muss, um den Zug pünktlich zu erwischen. Da ich noch nie jemand war, der sich morgens gerne nochmal umdreht während die bessere Hälfte bereits in den Tag startet, habe ich den Umstand dafür genutzt nun auch früher aufzustehen und früher zur Arbeit zu fahren.

Jetzt fahre ich so früh zur Arbeit, das ich zumindest morgens nicht mehr im Stau stehe und dadurch locker 20-30 Minuten täglich spare. Durch den geringeren Zeitverlust und den früheren Start in den Arbeitstag kann ich nun ebenfalls früher von der Arbeit heimfahren, was mich häufig, leider nicht immer, auch aus dem Feierabendstau heraushält. Wieder Zeit gespart und Freiräume geschaffen.

Mehr Zeit für das was mich weiter bringt und mir Spaß macht

Kategorie vier ist der Gewinner aller Kürzungen der anderen Kategorien. Ich habe nun mehr Zeit mich meinen Finanzen, den Investments, den verschiedenen Projekten die ich aktuell verfolge sowie dem Sport und meiner Freundin zu widmen. Das Ziel ist erreicht und langfristig bin ich sicher, dass die Erreichung meiner weiteren Ziele nun schneller und mit weniger Stress von statten gehen wird.

Man sollte nie so viel zu tun haben, dass man zum Nachdenken keine Zeit mehr hat.

Die Aktivitäten der letzten Wochen haben einiges an Zeit

gefressen und mich, unter anderem, vom Bloggen abgehalten. Vor allem der

Verkauf des Aquariums, was sich über etwa 1,5 Monate gezogen hat, das Ausmisten

der Schmuddel Ecken der Wohnung, sowie der Eigenbau des neuen Schreibtisches

haben einiges an Zeit in Anspruch genommen. Die Zeit habe ich jedoch äußerst

gut investiert und kann nun von den Früchten zehren.

Für mich habe ich mitgenommen, dass Ich mir immer wieder die Zeit nehmen muss, meinen Alltag auf den Prüfstand zu stellen. Bei allem was ich mache geht es letztendlich darum, mehr Zeit für Dinge zur Verfügung zu haben, die mich wirklich interessieren und erfreuen. Dazu gehört auch das Abschneiden alter Zöpfe. Die Zeit ist eines der wertvollsten Güter. Man sollte nicht zu leichtfertig damit umgehen.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, besuche meine Facebook Seite und lass einen like da. Ich veröffentliche dort regelmäßig Links zu meinen Artikeln.

https://investmentmosaik.de/wp-content/uploads/2019/11/Verschwendung-von-Zeit.jpg4301500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-11-04 10:11:172020-01-16 09:27:46Erkenne den Wert von Zeit

Im Kunstfund berichte ich ab und an über alles Mögliche was mich so in den letzten Wochen bewegt hat, was ich interessant fand oder einfach auch mal von dem ein oder anderen Erlebnis. Dieses Mal geht es um mein letztes Wochenende und ein paar Eindrücke und Gedanken dazu. Einen Bezug zu Finanzen und Investitionen wirst du hier nicht wirklich finden. Das nur als kleine Warnung vorweg.

Positiver Stress

Viele Investoren, Blogger, Angestellte und vor allem diejenigen, die sich hohe Ziele in vielerlei Hinsicht stecken, kennen das. Man steht ständig unter Strom und arbeitet daran neue Investments zu finden, den nächsten Artikel zu schreiben, die Wünsche des Arbeitgebers umzusetzen (was nicht selten in Überstunden mündet) oder sich weitere Strategien zu überlegen, um seine Ziele schneller zu erreichen. Dieses „unter Strom stehen“ kann, muss aber nicht schlecht sein. Denn im Idealfall sollte man sich nur mit solchen Dingen beladen, die einem Spaß machen und in denen man einen Sinn sieht. Wenn dies der Fall ist handelt es sich nämlich um positiven Stress. Ist das nicht der Fall, solltest Du überlegen ob Du Dich auf dem richtigen Weg befindest.

Solltest Du zu dem Schluss kommen, dass Du mit Deiner Situation aktuell nicht zufrieden bist, musst Du Dir überlegen was Du anders machen musst. Vielen fällt es bereits schwer sich überhaupt darüber klar zu werden, was der oder diejenige überhaupt für Ziele im Leben hat. Ohne zu wissen, wo die Reise hingehen soll ist es schwer, die Route zu planen.

Wenn ich so auf die letzten 1,5 Jahre zurückblicke bin ich erstaunt, welchen Wandel ich in der Zeit durchgemacht habe. Vom 9 to 5 Jobber der Überstunden nicht scheute und das ersparte gerne aus dem Fenster geworfen hat, habe ich mich zum ständig lernenden homo oeconomicus entwickelt, der durch „konstruktive Unruhe“ angetrieben wird und über Investments und Unternehmensgründungen grübelt. Ab und an besteht jedoch die Notwendigkeit, mich wieder zu resetten und auch mal zur Ruhe zu kommen.

Die Seele baumeln

lassen… Oder so ähnlich!

Mein Mittel um zur Ruhe zu kommen und den Gedanken wieder freien Lauf zu lassen besteht darin, weg zu fahren. In meiner gewohnten Umgebung finden sich immer wieder Sachen, die ich erledigen kann und die ich nicht aufschieben möchte. Daher muss ich mein gewohntes Umfeld verlassen und mich abseits der bekannten Pfade niederlassen. Bei mir bedeutet das entweder in den Urlaub zu fahren oder mit Freunden mal die Sau raus zu lassen. Nicht unbedingt das was auf den meisten Finanzblogs propagiert wird. Aber so what.

Letzte Woche habe ich fünf Tage auf dem New Horizons Festival am Nürburgring verbracht. Von Mittwoch Mittags bis Sonntag Abend standen der Schalter auf „Abschalten“. Lange Abende, kurze Nächte, laute Musik, die von den Nachbarn gerne mal direkt morgens um 8 Uhr Richtung unseren Camper gedonnert wird und einen erholsamen Schlaf unmöglich machen. Klingt nicht für jeden nach „zur Ruhe kommen“. Die ruhigen Tage, an denen man null Komma nichts vorhat, gepaart mit Abenden voller guter Musik (Ich weiß natürlich: Geschmackssache ?) und dem ein oder anderen Bierchen, waren für mich jedoch die perfekte Möglichkeit den RESET Knopf zu drücken. Anschließend kann ich mit neuer Energie weiter an meinen Zielen und Strategien arbeiten.

EDM Festival und Investorengespräche

Passend zu meinem Blog habe ich mir zum ersten Mal T-Shirts selbst designed und angezogen. Natürlich mit entsprechenden Darstellungen, die darauf schließen lassen, dass ich Investor bin. Durch die T-shirts hat sich das ein oder andere interessante Gespräch mit anderen Festivalbesuchern ergeben. Insgeheim hatte ich das gehofft, wusste aber nicht ob das funktioniert. Unter anderem habe ich mich mit einem Online Händler ausgetauscht, der in zig verschiedenen Produktkategorien unterwegs ist und einem Immobilieninvestor. Interessante Gespräche an dessen Anschluss wir unsere Kontaktdaten ausgetauscht haben. Man sieht also. Ganz losgekommen bin ich von meinem Investoren- und Unternehmerdasein dann doch nicht. Aber da mir solche Gespräche immer wieder Spaß machen, ist das kein Problem. Wäre dem nicht so, sollte ich nicht so viel meiner Freizeit für meine Investitionen widmen.

Wie sieht es bei dir aus? Hast du auch die ein oder andere Aktivität die dir dabei hilft die innere Ruhe zu bewahren und auch mal die Seele baumeln zu lassen?

Das war es auch schon zum Kunstfund. Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden. Wenn du Fragen oder Anregungen hast, kannst du diese gerne über die Kommentarfunktion an mich richten. Alternativ kannst du mich direkt über das Kontaktformular erreichen.

https://investmentmosaik.de/wp-content/uploads/2019/06/Mosaikfisch.jpg4291500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-08-30 11:02:482020-01-16 09:32:52Kunstfund: Einfach mal abschalten – Oder so ähnlich!

Viele meiner Bekannten gucken mich immer noch skeptisch von der Seite an, wenn ich von Investitionen in Immobilien, ETF´s, Aktien und P2P erzähle. Die meisten scheinen mich nicht zu verstehen. Die Argumente dazu, warum ich mein Geld investiere, sind Ihnen egal und mir kommt es manchmal so vor, als würde der ein oder andere lieber auf den Tag warten, an dem es mich auf die Bretter haut. Nur um im Nachgang zu sagen „Siehste?!“.

„Der zockt an der Börse und steckt sein Geld in Immobilien. Der wird sehen was er davon hat. Wir sparen auf traditionelle Weise, auf unserem Tages- und Festgeld. Das ist wenigstens sicher.“

Aber kann man davon ausgehen, dass das Ersparte in den „sicheren“ Anlagen wirklich sicher ist?

Wäre da nicht der kleine Teufel Inflation

Was die meisten beim sparen auf dem Tagesgeld vergessen: nicht der Nominalzins (dass was die Bank als Zinssatz ausweist), sondern der Realzins bestimmt, wieviel Wertzuwachs Du mit Deinem gesparten Geld erzielst. Und genau hier findet sich der Denkfehler, den viele bei vermeintlich sicheren Anlagen begehen.

Eine Betrachtung des Nominalzinssatzes, den Dir Deine Bank im Online Banking anzeigt oder auf dem Kontoauszug ausweist, ist nichts Wert, ohne die Information, wie hoch die Inflation oder Deflation im entsprechenden Zeitraum gewesen ist. Erst durch das Bilden der Differenz aus Nominalzins und Inflation/Deflation ergibt sich der sogenannte Realzins.

Realzins = Nominalzins – Inflation bzw. Deflation

Diese Berechnung bildet den Realzins Näherungsweise, jedoch nicht ganz korrekt, ab. An dieser Stelle reicht das jedoch erstmal aus

Erhältst Du beispielsweise 2% Zinsen auf deinem Tagesgeld, und die Inflation beträgt 1,5% ergibt sich ein Realzins von 2,0% – 1,5% = 0,5%. Da die Inflation zu einem allgemeinen Preisanstieg führt kannst du dir für das Geld von heute, morgen weniger leisten als heute. Bei der Deflation entsprechend umgedreht. Verständlich oder?

Der Realzins

Der Realzins bezeichnet in den Wirtschaftswissenschaften den Zinssatz, der die Wertänderung eines Vermögens unter Berücksichtigung der Inflation oder Deflation angibt. Er berücksichtigt also, dass ein Geldvermögen bei steigendem Preisniveau an Wert oder Kaufkraft verliert oder umgekehrt bei sinkendem Preisniveau an Wert gewinnt.

Der Realzins wird näherungsweise als Differenz von Nominalzins und Inflationsrate errechnet. Er hat Einfluss auf das Sparverhalten von Haushalten, das Investitionsverhalten von Unternehmen und die Finanzierung des Staatshaushalts.

Vielmehr gibt es dazu eigentlich nicht zu sagen. Wichtig für Dich ist nun, dass Du deine Investitionen nicht anhand des Nominalzinses, sondern des Realzinses beurteilst. Nur so erliegst Du nicht dem Trugschluss, dass auch niedrige Zinsen einen Wertzuwachs des Geldbetrages darstellen. Absolut erhöht sich der Betrag des Geldes, real musst du jedoch die Inflation und Deflation berücksichtigen. Im schlimmsten Fall verlierst du, Real betrachtet, sogar Geld.

Des deutschen liebste Anlageformen

Der Zusammenhang von

Risiko einer Anlage und deren Rentabilität sollte den meisten bekannt sein.

Umso sicherer eine Anlage desto geringer die Verzinsung. Umso Risikoreicher,

desto höher sollte die Verzinsung sein (nicht immer geht ein erhöhtes Risiko

auch mit einem erhöhten Zinssatz einher).

Mit eine der sichersten

Anlageformen bilden Sparbücher sowie Tages- bzw. Festgeldkonten. Da diese

Anlageformen sehr sicher sind, erhalten die Sparer hierauf eine sehr gering bis

gar keine Verzinsung. Man möchte meinen, dass Sparbücher nahezu ausgestorben

sind. Leider trifft das nicht auf die deutschen Sparer zu.

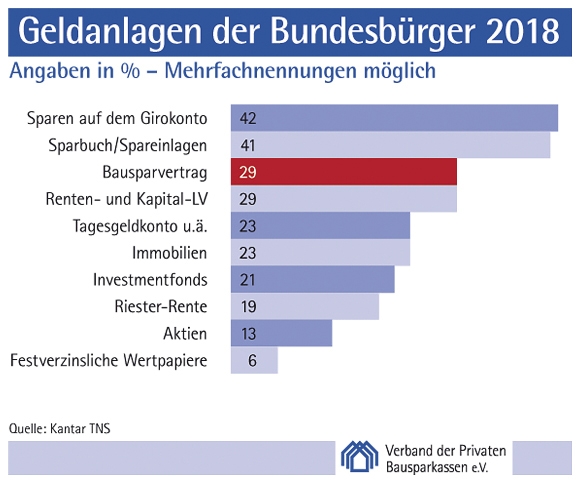

Die nachfolgende Grafik zeigt das Ranking der beliebtesten Geldanlagemöglichkeiten deutscher Haushalte, im Jahr 2018. Basis der Zahlen ist eine durchgeführte Studie von Kantar TNS im Auftrag deutscher Bausparkassen.

Wie Du sehen kannst

stehen auf Platz eins und zwei das Girokonto und das Sparbuch als beliebteste

Anlageformen deutscher Anleger.

Ich war etwas geschockt

als ich diese Zahl gesehen habe, aber ok.

Auf Platz drei finden

sich Bausparvertrage, Platz vier wird von Renten- und Kapital-Lebensversicherungen

belegt und auf Platz fünf finden wir das Tagesgeldkonto. Alles traditionelle

und für die Banken rentierliche Produkt. Ein Schelm wer Böses denkt.

Erst ab Platz sechs kommen Anlageklassen wie Immobilien, Fonds und Aktien ins Spiel. Die Riester-Rente belegt dabei Platz acht, und das noch vor Aktien auf Platz 9.

Und was ist daran jetzt Problematisch?

Bevor ich mich über die

Nutzung von Sparbüchern, Festgeld und Tagesgeld, im Sinne der Kapitalanlage,

not amused äußere, möchte ich noch einmal die Lanze für die Anlageformen

brechen.

Die Sparvehikel haben durchaus Ihre Berechtigung und vor allem das Tagesgeld bildet bei mir einen wichtigen Bestandteil in meinem InvestmentMosaik. Meine kurzfristige Sicherheitsreserve baue ich mir auf einem Tagesgeldkonto auf, um die tägliche Verfügbarkeit sicher zu stellen. Mehr als meinen Sicherheitsbetrag möchte ich jedoch nicht auf diesem Konto „vergammeln“ lassen.

Sparbücher halte ich für komplett überholt. Sparbücher bringen, gegenüber einem Tagesgeldkonto, keinerlei Vorteile mit. Daher park Dein Geld lieber auf einem Tagesgeldkonto und löse das Sparbuch auf.

Festgeldkonten bieten einen leicht höheren Zinssatz als Tagesgelder. Wenn du das Geld zu einem bestimmten Zeitpunkt benötigst, aber über den Zeitraum hinweg ein wenig mehr Zinsen erhalten willst, bietet sich das Festgeld dafür an. Aktien oder Immobilien sind, bei fixen zukünftigen Verbindlichkeiten, aufgrund der möglichen Volatilität und längerem Zeithorizont bei der Veräußerung (Immobilien), hier nicht das beste Mittel der Wahl.

Aber nun zum eigentlichen Problem

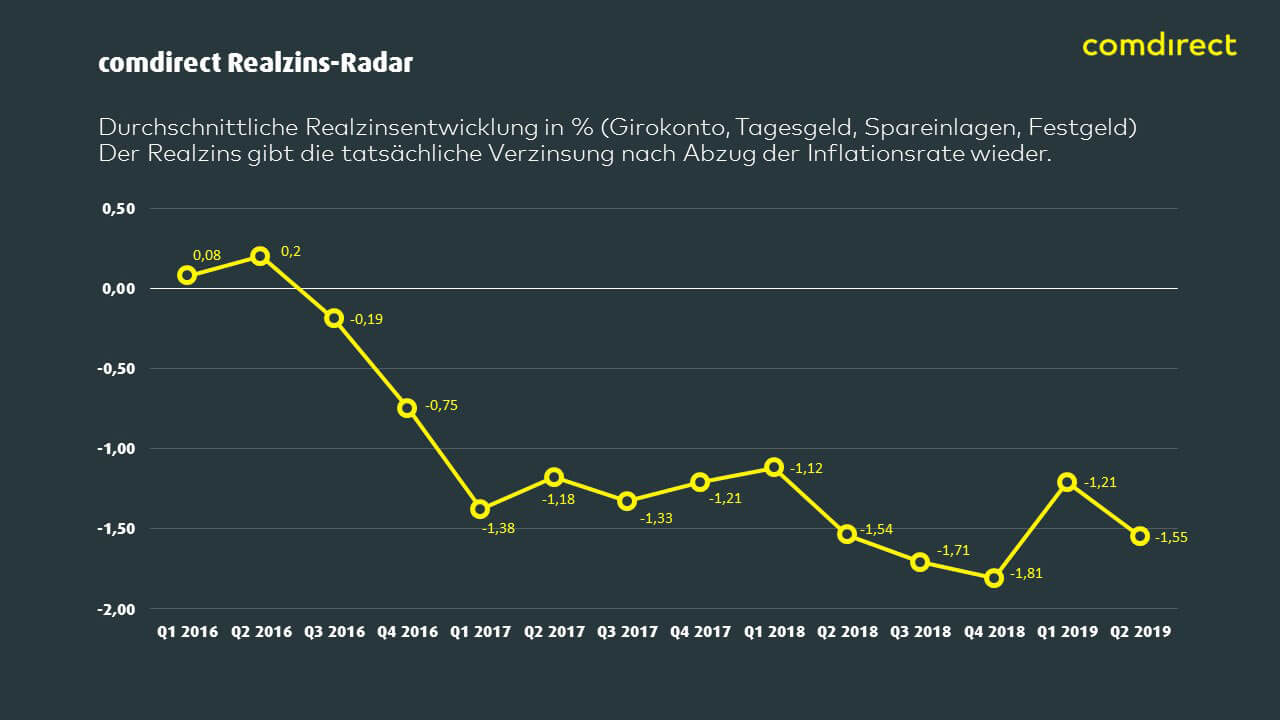

Comdirect veröffentlicht in regelmäßigen Abständen den „Realzins-Radar“. In dieser Übersicht wird die Realzinsentwicklung Quartalsweise, für die letzten 3 Jahre und das aktuelle Jahr wiedergegeben.

Wie Du sehen kannst, waren die Realzinsen für Anlagen mit geringem Risiko (Girokonto, Tagesgeld, Spareinlagen und Festgeld) im ersten Halbjahr 2016 noch leicht positiv. Ab dem dritten Quartal in 2016, bis heute, sind die Sparer jedoch mit negativen Realzinsen konfrontiert. Wir wissen mittlerweile, was das bedeutet!

Die Kaufkraft der Sparer, die Ihr Geld in sicheren und dadurch nominal niedrig verzinsten Anlageklassen deponieren, wird nach und nach vernichtet. Im Jahr 2018 hat dieses Missverhältnis zwischen niedrigem Nominalzins und der höheren Inflationsrate dazu geführt, das die deutschen Sparer einen Rekordverlust von 40 Milliarden Euro Kaufkraft verkraften mussten.

Pro Kopf entspricht das ganzen 470 Euro Kaufkraftverlust. Dafür hätte man sich einiges leisten können. Und das schlimme daran, die meisten sind sich dessen nicht einmal bewusst!

Über einen längeren Zeithorizont betrachte, haben die deutschen Sparer seit Ende 2010 bis Ende 2018 summa summarum 113,3 Milliarden Euro Kaufkraftverlust erlitten. Den wenigstens ist dieser Zusammenhang jedoch bewusst. Auf dem Konto steigt die Geldmenge, auch wenn der niedrige Zins die Steigerungen moderat ausfallen lässt (Quelle: comdirect)

Die Inflation mit in die Betrachtung der rentierlichkeit einer Anlage einzubeziehen fällt den wenigsten ein.

Rechenbeispiel

Lass uns den Effekt an einem kleinen Zahlenbeispiel betrachten. Nehmen wir an Du würdest heute 10.000€ auf einem Tagesgeld anlegen, zu dem aktuellen Durchschnitts Zinssatz von 0,18% nominal Verzinsung(Quelle: Durchschnittszinsatz auf Tagesgeld am 01.07.2019). Die langfristige durchschnittliche Inflationsrate zwischen 1997 bis 2018 lag bei 2,2% (dazu gleich mehr). Diese nehme Wir für den zukünftigen Anlagezeitraum als konstante an. Was ist in 10 Jahren aus dem Geld geworden?

Wir bereits oben erläutert, stellt die Näherungsweise Berechnung des Realzins (Nominalzins – Inflation bzw. Deflation) nicht den zu 100% korrekten Wert dar. Für das Rechenbeispiel nutze ich die mathematisch korrekte Berechnung gemäß der folgenden Formel.

Rechenbeispiel zur Realverzinsung von 10.000€ über einen Anlagehorizont von 10 Jahren

Aus den 10.000€ werden,

absolut betrachtet, 10.181€. Immerhin. Du hast 181€ Zinsen über die 10 Jahre

erhalten. Nicht viel aber etwas.

Wenn wir jedoch die Inflation mit einbeziehen und die Rendite anhand des Realzinses berechnen sieht das schon ein ganzes Stück anders aus. Dann werden aus den 10.000€ nur noch 8.190€. Die Kaufkraft des Geldes sinkt durch die Inflation, solange Wir das Geld mit einer nominalen Verzinsung unterhalb der Inflationsrate angelegt haben. Das ist schon ein ganz schön großer Brocken.

Realzinsdifferenz bei langem Anlagehorizont

Die Realzinsbetrachtung ist abhängig von der Inflations- bzw. Deflationsrate, welche sich wiederrum im Zeitverlauf ändert. Daher können, bei langen Anlagehorizonten, keine Allgemeinaussagen über die Realzinsentwicklung getroffen werden.

Die Inflations- bzw. Deflationsrate kann nur für vergangene Perioden berechnet werden. Bei der Betrachtung der Zukunft spricht man hingegen von Erwartungen. Dadurch kann der Reale Einfluss der Inflation/Deflation auf eine Anlage ebenfalls erst im Nachgang berechnet werden.

Wir haben bereits gesehen, dass es Zeiten geben kann, in denen der Realzins negativ ist und das angesparte Kapital in seiner Kaufkraft „vernichtet“ wird. Daher sollten bei langfristigen Anlagen grundsätzlich Anlageformen gewählt werden, die einen Nominalzins aufweisen, der im Mittel über der langfristigen mittleren Inflationsrate der Vergangenheit liegt. Besonders im Rahmen der Altersvorsorge muss auf einen möglichst positiven Realzins geachtet werden. Das Beispiel oben zeigt, auch wenn es recht aggressiv und negativ ausgelegt ist, das sich bereits innerhalb weniger Jahre große Kaufkraftverluste einstellen können. Wenn Du Dein Leben lang Geld für die Rente beiseite schafft, solltest Du sicherstellen, das zumindest die Kaufkraft erhalten bleibt.

Ebenso kann der allseits beliebte Zinseszins Effekt seine wirkliche Kraft nur entfalten, wenn Realverzinst ein positiver Wert erreicht wird. Mit negativen Realverzinsung macht der Zinseszins das ganze nur ein wenig erträglicher.

Gewinner von Inflation

Es gibt auch den ein oder

anderen Zeitgenossen der sich über hohe Inflationsraten freut. Im Grunde

genommen wünscht sich jeder, der Schulden angehäuft hat, möglichst hohe

Inflationsraten. Wie aus dem Artikel hervorgegangen ist, senken hohe

Inflationsraten den zukünftigen Wert eines Geldbetrags.

Jeder der also Schulden aufnimmt, muss im aktuellen Zinsumfeld, Kaufkraftbereinigt weniger Schulden in der Zukunft zurückzahlen. Ein Umstand der besonders bei großen positiven Schulden zum Tragen kommt, wie sie bei Immobilieninvestments vorkommen.

Und wie sollte ich mein Geld jetzt anlegen?

Inflation in der Vergangenheit und die Ziele der

EZB

Wenn Du dem Tipp folgen möchtest, Anlageklassen mit einer Nomnialverzinsung zu suchen, welche mindestens das Mittel der Inflationsrate der letzten Jahre erreichen, fragst Du dich wahrscheinlich wieviel Rendite denn der Zielwert ist?!

Im Mittel der Jahre 1979 bis 2018 ergibt sich eine Durchschnittliche Inflationsrate von etwa 2,2%. Das entspricht auch grob der langfristig angestrebten Inflationsziel der EZB, welches 2% beträgt (Quelle: Länderdaten.info).

Wenn du dich also mit Anlageformen auseinandersetzt, solltest du Ausschau nach Nominalrenditen von mindestens 2,2%, mit einem kleinen Sicherheitspuffer lieber 2,5%, halten. Nur so stellst du sicher, dass langfristig dein gespartes Geld nicht bis ins bodenlose entwertet wird.

Die Suche nach der richtigen Assetklasse

Die Frage nach einer Anlageform die zu Dir passt kannst nur du selbst beantworten. Wenn du eine hohe Risikoaversion besitzt und nicht bereit bist Risiken einzugehen, können Sparbücher, Tagesgeld und Festgeld das richtige für Dich sein. Mit dem möglichen Realzinsverlust musst Du dann leben.

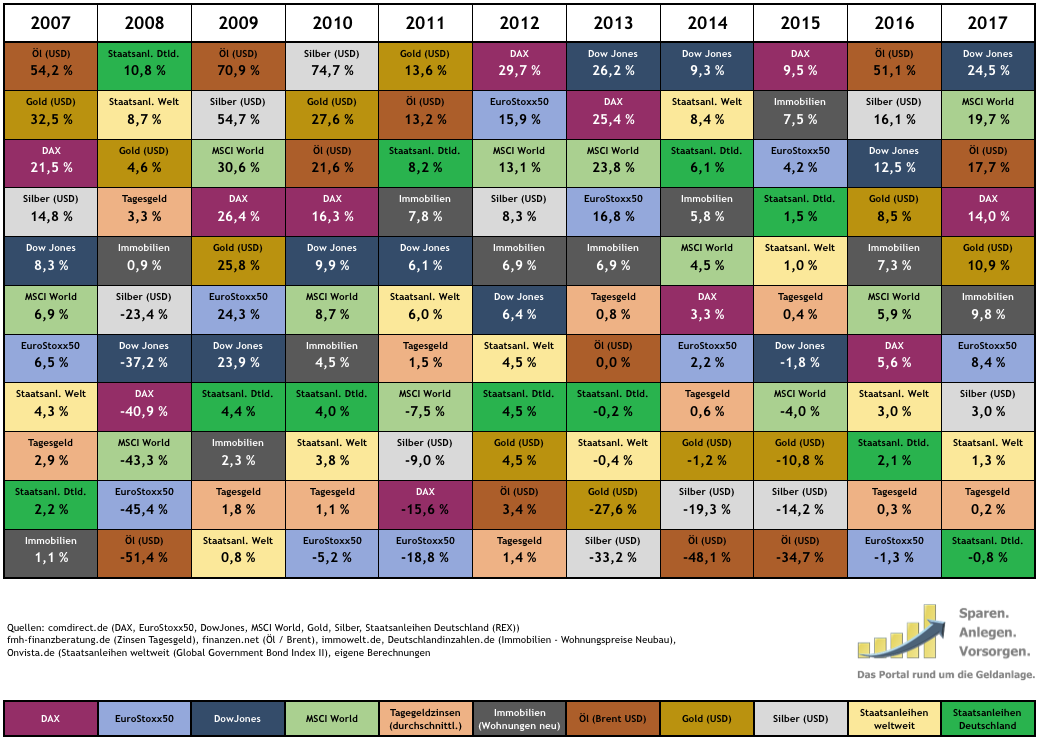

Alternativ kannst Du Dich über die verschiedensten Anlageformen informieren und das für dich passende Produkt herausfiltern. Die nachfolgende Grafik zeigt die historischen Renditen verschiedener Anlageklassen zwischen den Jahren 2007 bis 2017. Das kann dir sicherlich als Denkanstoß dienen, Dich mit dem Thema auseinander zu setzen. In was Du Dein Geld letztendlich aber investierst, kannst nur Du entscheiden.

Mein persönlicher Anlagemix erstreckt sich zurzeit auf ETF´s, die ich über meine beiden Depots bei der Comdirect* und der Consorsbank* verwalte, Immobilien, von denen ich noch weitere erwerben werde, und einen Sicherheitspuffer den ich auf meinem Tagesgeldkonto vorhalte.

Zukünftig werde ich meine Anlagen eventuell noch um Einzelaktien (die Entscheidung steht noch nicht fest) und P2P erweitern. Aktuell stehen aber andere Projekte im Vordergrund. Geld investieren kann nur, wer auch Geld einnimmt. Daher widme ich einen Großteil meiner aktuellen Zeit darauf mein Humankapital zu erhöhen und über verschiedene Ansätze die monatlichen Einnahmen zu steigern.

Ein besonders interessantes Projekt ist gerade in der Pipeline und steht kurz vor der Umsetzung. Hierzu folgen später weitere Informationen, hier auf dem InvestmentMosaik Blog. Ich bin zurzeit noch am überlegen, wie ich das Ganze für den Blog aufbereiten werde. Sobald das feststeht, werde ich mehrere Artikel dazu veröffentlichen. Das Projekt nimmt im Moment einen erheblichen Zeitaufwand in Anspruch, kann bei Erfolg jedoch einiges an meinen Einkommensströmen verändern.

Fazit

Ich hoffe ich konnte ein wenig Licht ins Dunkel bringen, was die Realverzinsung von Geldanlagen betrifft. Es ist enorm wichtig, das man sich der Beziehung zwischen Inflation/Deflation und Nominalverzinsung bewusst ist, um die heutigen Anlageentscheidungen in der Zukunft nicht zu bereuen. Es kann sein das Du den negativen Realzins aus Sicherheitsgründen gerne in Kauf nimmst. So lange Du Dir darüber im Klaren bist ist alles gut. Die bessere Alternative wäre jedoch, über den eigenen Schatten zu springen und sich nach Anlagen mit einem passenden Rendite Risikoverhältnis umzuschauen, um an der allgemeinen Wertschöpfungsentwicklung der Welt zu profitieren. In meinen Empfehlungen findest du vielleicht den ein oder anderen weiteren Denkanstoß, mit dem du dein InvestmentMosaik startest oder weiter ausbaust.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden. Wenn du Fragen oder Anregungen hast, kannst du diese gerne über die Kommentarfunktion an mich richten. Alternativ kannst du mich direkt über das Kontaktformular erreichen.

https://investmentmosaik.de/wp-content/uploads/2019/07/Inflation-Killer-deutscher-Sparanstrengungen.jpg4301500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-07-22 10:20:242020-01-16 09:36:26Inflation – Der Killer deutscher Sparanstrengungen

Das Setzen von Zielen hat sich zu einem festen Bestandteil meines Alltags entwickelt. Nur wer sich Ziele setzt, schafft es dort anzukommen wo er hinwill. Ziele helfen mir dabei, meine Produktivität und Effizienz zu steigern. Durch Ziele gestalte ich mein Umfeld gemäß meinen Wünschen und bewege mich dadurch zufriedener durchs Leben.

Das war nicht immer so. Ich kann mich noch gut an Zeiten in meinem Leben erinnern, in denen ich Ziellos und demotiviert durch den Alltag getappt bin. Ich habe mich von einem zum anderen Tag gekämpft und mein Konsum und die vermeidliche Anerkennung dritter waren der Balsam für die Seele, der mich weiterarbeiten lies.

Ziele setzen kam mir nicht in den Sinn. Warum sollte ich mich von Zielen, die ich stetig unter stress verfolgen muss, einengen lassen?

Es hat lange gedauert bis ich verstanden habe, das fehlende Ziele im Trott des Alltags der Hauptgrund meiner Unzufriedenheit waren. Ohne Ziele habe ich mich nicht weiterentwickelt und bin meiner Vision (die ich lange Zeit nicht kannte) nicht nähergekommen. Seitdem ich erkannt habe, wie man Ziele richtig setzt und auf was man achten sollte, bilden Ziele einen festen Bestandteil meiner Routinen. Doch was gilt es beim setzen von Zielen zu beachten?

Viele Menschen haben eine Vision davon, wie sie gerne leben würden, was Sie gerne einmal besitzen wollen oder wo Sie gerne einmal hinreisen würden. Häufig wird diese Vision fälschlicherweise mit einem Ziel gleichgesetzt. Die langfristige Vision stellt den angestrebten End Zielzustand dar. Sie dient Dir als Orientierungspunkt. Wie ein Leuchtturm im Nebel zeigt Dir die Vision, wo du schlussendlich ankommen willst. Wie du dein Schiff durch die Gewässer segeln musst, weißt Du dadurch aber noch nicht.

Um die Vision zu erreichen ist es notwendig, dass Du Dir gezielt darüber Gedanken machst, welche Meilensteine und Zwischenziele erreicht werden müssen, um langfristig den Kurs Richtung Vision zu steuern. Die Ziele bilden hierbei Deinen Routenplaner auf dem Weg zur Erreichung Deiner Vision. Deine Vision als Endzustand bildet jedoch nicht die Zwischenziele ab. Wenn du also eine Vision hast, arbeite daran diese in Meilensteine und Etappenziele runter zu brechen. Diese „kleineren“ Ziele werden dann nach und nach abgearbeitet und du kommst deiner Vision Stein für Stein näher.

2. Du hast keine Vision / kein Motiv

Im Gegensatz zum ersten Fehler steht der zweite Fehler. Anstatt die Vision als Ziel zu betrachten, hast Du keine Vision. Doch worauf arbeitest Du hin? Wo willst Du einmal sein? Was möchtest Du erreichen?

Ich kenne viele Menschen, die sich gerne kurzfristige oder tägliche Ziele setzen, die zum großen Teil mit der Bewältigung des Alltags zusammenhängen. Diese Ziele werden abgearbeitet und erreicht und die Personen sind froh Ihre Aufgaben bewältigt zu haben. Auf lange Sicht betrachtet wird jedoch kein übergeordnetes Ziel, keine Vision, verfolgt. Das muss nicht schlecht sein. Man muss sich dessen jedoch bewusst sein. Man arbeitet Ziele ab um den Alltag zu bewältigen.

Ähnliches trifft auf die allseits bekannten Neujahrsziele, wie „Ich mache ab jetzt mehr Sport!“ Oder „ich höre mit dem Rauchen auf!“, zu. Ohne dass Du Dir darüber im Klaren bist, warum Du diese Ziele verfolgst, ist die Erfolgsaussicht wesentlich geringer (Ich spreche aus Erfahrung. Das Rauchen habe ich nicht erst einmal aufgegeben ?). Die Motivation lässt schnell nach und Du hoffst, dass die Menschen in deinem Umfeld vergessen was du eigentlich vor hattest. Ohne zu wissen, dass Du mehr Sport machen willst um 20 Kg weniger zu wiegen und dass Du das Rauchen aufhören willst um langfristig Deine Gesundheit zu verbessern, ist die Erfolgsaussicht der Zielerreichung relativ gering.

Eine Besonderheit eines Ziels oder Motivs stellt hierbei Geld dar. Das einfache Ziel, mehr Geld zu verdienen macht die wenigsten langfristig glücklich. Geld als Hygienefaktor macht unglücklich, wenn es nicht da ist, es macht einen jedoch auch nicht glücklicher, wenn man mehr hat. Man ist mit mehr Geld nicht unzufrieden, aber leider auch nicht zufrieden. Die Freude über mehr Geld dauert meist nicht lange an. Daher halte ich den einfachen Wunsch nach mehr Geld als ungeeignet für eine Vision. Die Frage ist vielmehr, was willst Du mit dem mehr an Geld tun was Du heute nicht kannst?

3. Verfolge DEINE Ziele

Häufig verfolgen wir Ziele, die wir uns nicht selbst gesteckt haben. Die meisten Menschen nehmen sich nicht die Zeit, in sich zu gehen und darüber nachzudenken „Was will ich eigentlich?“. Aus Einfachheit und Bequemlichkeit werden Ziele von anderen übernommen, die auf den ersten Blick logisch und erstrebenswert klingen.

Das können Ziele sein wie einen gut bezahlten Job zu finden, eine Familie zu gründen und ein Haus zu bauen. Gegensätzliche Handlungen, wie die Kündigung eines guten Jobs und das starten der Selbstständigkeit, das führen eines Singlehaushalts oder der Wunsch nach Reisen und einer Auszeit, werden verpönt von der Seitenlinie betrachtet.

Das Problem, wenn Du andere als Deine eigenen Ziele verfolgst, ist, das Du am Ende immer der Verlierer bist. Selbst wenn Du die Ziele erreichst, wirst Du nicht vollumfänglich glücklich sein. Vielleicht wärst Du lieber Gärtner anstatt Manager geworden?!? Anstatt draußen im grünen zu arbeiten hast Du jedoch 20 Jahre damit verbracht Dich im Büro hochzuarbeiten. Erfüllen wird Dich das nicht.

Vielleicht schaffst Du es aber auch einfach nicht die „fremden“ Ziele zu erreichen. Grund hierfür ist häufig, dass der innere Antrieb fehlt. Tief im Inneren weißt du, dass es nicht DEIN Ziel ist, das du verfolgst. Somit arbeitest du auch nicht mit Elan daran, dieses Ziel zu erreichen. Geholfen ist damit letztendlich niemandem.

Ich persönlich halte den dritten Punkt für besonders wichtig. Auch ich bin in der Vergangenheit der Faulheit verfallen, und habe mir nie Gedanken darüber gemacht, was eigentlich MEINE Ziele sind. Erst als ich mir klar machte, welche Ziele MEINE ZIELE sind, konnte ich damit anfangen auf diese hinzuarbeiten. Die Motivation steigt und man arbeitet mit Freude an der Erreichung von Zwischenzielen. Die extra Meile geht man gerne. Du musst jedoch Dein persönliches WARUM finden.

Wenn du noch nicht weißt welche Ziele DEINE sind, können dir die folgenden Fragen vielleicht bei der Zielfindung helfen:

Bin ich zufrieden mit meinem Leben?

Warum bin ich zufrieden/nicht zufrieden mit meinem Leben?

Gibt es Dinge, die ich gerne ändern würde? Was möchte ich nicht ändern?

Warum möchte ich etwas ändern oder nicht ändern?

Welche Ziele verfolge ich bisher und passen diese zu den Antworten der Fragen 1-4? (Habe ich eventuell anderer Leute Ziele, zu meinen Zielen gemacht?)

4. Verfolge nicht zu viele Ziele auf einmal

Wenn Du eine Vision verfolgst, musst Du die einzelnen Schritte auf dem Weg dorthin in Einzelziele runterbrechen. Du musst jedoch sicherstellen, dass Du nicht zu viele Ziele auf einmal verfolgst. Ein Zielkonvolut aus 20 Zielen kann demotivierend wirken. Das einzelne Ziel gerät dabei schnell in Vergessenheit. Ziele erfolgreich zu erreichen bedeutet auch, sich auf sie zu fokussieren. Du kannst natürlich viele Ziele aufschreiben, aktiv verfolgen solltest Du jedoch immer nur 2-3 auf einmal. Sobald Du eines erreicht hast, kannst Du das nächste angehen. Nur so stellst Du sicher, das Du Ziele nicht verwirfst und wieder in den Alltagstrott zurückkehrst.

5. Halte deine Vision und Ziele schriftlich fest

Schreib Deine Ziele auf. Es mag altmodisch klingen, jedoch finde ich den Prozess der handschriftlichen Dokumentation einer Vision und der dafür notwendigen Ziele, inspirierend. Das handschriftliche Schreiben führt dazu, das man sich mehr Gedanken darüber macht, welche Worte man auf das leere Blatt Papier vor sich bringt. Eine „back“ Taste gibt es nicht und jedes falsche Wort muss durchgestrichen werden. Du beschäftigst Dich zwangsläufig intensiver mit Deiner Vision und den daraus abgeleiteten Zielen.

Bei der schriftlichen Fixierung Deiner Ziele solltest Du darauf achten, dass die Ziele messbar sind. Messbare Ziele können hinsichtlich der Zielerreichung leichter beurteilt werden als nicht messbare Ziele. Ohne die Möglichkeit den Zielerreichungsgrad festzustellen, sinkt die Motivation, weiter an den Zielen zu arbeiten. Ohne Bestimmung des aktuellen Standpunktes ist eine weitere Navigation im Nebel schwer.

6. Unterschätze Dich nicht

An dieser Stelle nur ein kurzes Zitat, zu dem der Verfasser unbekannt ist.

„Die meisten Menschen überschätzen, was sie kurzfristig leisten können und unterschätzen, was sie langfristig leisten können.“

Mache nicht den Fehler dein langfristiges Potenzial, bei konsequenter Zielverfolgung, zu unterschätzen. Geh die extra Meile die Dich dem Ziel näher bringt als andere, die vorher aufgegeben haben. Auch wenn Du denkst das sich der Erfolg zu langsam einstellt, bleib dran und sieh was noch kommt. Wie sagte es Harry Belafonte eins?

„Ich habe 30 Jahre gebraucht, um über Nacht berühmt zu werden .“

Es mag abgedroschen klingen, aber letzten Endes zählen nicht die Ziele die Du Dir setzt, sondern die Taten, die Du daraus ableitest und durchführst. Eine Vision wird in Meilensteine runtergebrochen. Zur Erreichung der Meilensteine werden Ziele definiert, die Dich dem Meilenstein und damit Deiner Vision näherbringen. Zur Erreichung der Ziele müssen TATEN folgen. Ohne dass Du ins Tun kommst, wirst Du niemals auch nur eines Deiner Ziele erreichen. Im Grunde genommen bedeutet das: „Arsch hochkriegen und arbeiten.“

Finde Dein Warum

An dieser Stelle noch ein Tipp um dein „Warum“ zu finden. Ich bin vor kurzem über diesen Tipp gestolpert und fand den Ansatz interessant.

Nimm Dir vor, einen Monat lang jeden Abend für 5 Minuten darüber nachzudenken, was Du willst. Dein Wunsch, gerade in diesem Moment. Was kommt Dir in den Kopf? Was hättest Du gerne in diesem Moment? Wenn Du etwas gefunden hast, schreib es auf. Das machst Du einen Monat lang, jeden Abend. Es können Banale Dinge sein wie „Ich will Schokolade.“, oder auch mal größere Dinge wie „Ich würde gerne eine Weltreise machen.“ Nach diesem Monat nimmst Du Deine Liste und analysierst Deine Wünsche. Was fällt Dir auf? Was ist öfter vorgekommen? Lassen sich aus deinen täglichen Wünschen eine langfristige Vision und Ziele ableiten?

Mahnende Worte

Bevor ich zum Fazit komme noch ein letzter Zusatz. Ziele sind durchaus wichtig und ich bin der Überzeugung, dass Menschen mit Visionen und Zielen mehr erreichen können, als Menschen ohne diese. Das fanatische verfolgen von Zielen kann jedoch auch ungesund sein. Wenn du mit aller Gewalt versuchst gewisse Ziele zu erreichen, kann einiges auf der Strecke bleiben. In solchen Fällen kann das gewaltsame verfolgen von Zielen dazu beitragen, unglücklich und unzufrieden zu werden. Setze Dir daher ambitionierte Ziele, die erreichbar sind. Vergiss bei der Zielverfolgung nicht dein eigenes wohl, sowie das wohl deines Umfeldes. Nur dann wirst Du von Deiner Zielsetzung profitieren.

Fazit

In meinem Alltag spielen Ziele eine wichtige Rolle. Ich habe eine Vision, welche ich auf Meilensteine runtergebrochen habe. Auf die Erreichung dieser arbeite ich, mit dem konsequenten abarbeiten von Zielen, hin. Die Ziele in der richtigen Art und Weise zu formulieren, um anschließend die richtigen Taten daraus abzuleiten, ist nicht immer leicht. Ich hoffe das meine Tipps dir dabei helfen, deine Ziele entsprechend anzugehen und ihnen Taten folgen zu lassen. Meine Ziele für das Jahr 2019 findest du übrigens hier. Den ersten Statusbericht zur Zielerreichung in 2019 findest du hier.

Wie ist Deine Meinung zum Thema Ziele? Poste Sie in den Kommentaren. Ich freue mich darauf, von Dir zu lesen.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

https://investmentmosaik.de/wp-content/uploads/2019/07/7_tipps_ziele.jpg4301500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-07-12 10:25:182020-01-16 09:36:587 Tipps, die Du beim Setzen von Zielen beachten solltest

Willkommen zum Kunstfund des Monats Juni. Ursprünglich war angedacht, dass der Kunstfund jeden Monat erscheint. Der Kunstfund Juni 2019 ist jedoch der erste Kunstfund, den ich auf meinem Blog veröffentliche. Schande über mein Haupt. Die Rubrik stand zu Beginn ein wenig hinten an, wird jetzt aber, soweit sinnvoll, Einzug in den monatlichen Redaktionsplan erhalten.

Was dich hier erwartet?

In der Rubrik „Kunstfund des Monats“ werde ich zukünftig alles Mögliche vorstellen, was mich in einer der letzten Wochen beeindruckt oder beschäftigt hat. Seien es Blogbeiträge anderer Blogger, Podcast folgen, private Ereignisse oder anderes. Hier wird frei Schnauze alles besprochen, was mich interessiert und zum Nachdenken anregt.

Aber nun zum Input

Als Auftakt dieses Formats

habe ich direkt zwei Kunstfunde, die ich dir heute präsentieren möchte.

Ich verfolge auf

Instagram den ein oder anderen „Finanzguru“ oder „Lebensberater“ und sehe mir

immer wieder gerne an was dort gepostet und geschrieben wird. In der letzten

Woche sind mir hierbei zwei Posts besonders aufgefallen.

Das Hamsterrad und die Karriereleiter

Zum einen ein Post von Bodo Schäfer mit einem kurzen Zitat.

Ich habe mich bei dem Zitat direkt in das Jahr 2016 zurückversetzt gefühlt, als ich noch streng das Ziel verfolgte „Karriere machen“. In meinen Gedanken sehe ich mich selbst im Hamsterrad rennen bei dem Versuch, die „Leiter“ hinaufzuklettern. Bei diesem Bild huscht mir doch ein lächeln übers Gesicht. :P

Mittlerweile nehme ich auf den Satz „Ich mache Karriere!“ einen komplett anderen Blickwinkel ein. Ich versteife mich nicht darauf, möglichst schnell möglichst weit die Karriereleiter hinaufzusteigen. Genauso wenig opfere ich meine Lebenszeit in Form von hunderten Überstunden, um im Beruf schneller voran zu kommen. Gleichzeitig jedoch, bildet mein Angestelltenverhältnis einen wichtigen Baustein in meinem InvestmentMosaik. Ohne die Einnahmen aus meinem Job müsste ich mir keine Gedanken darüber machen, wie ich mein Geld investieren kann.

Ich hätte nämlich keins.

Anstatt ständig der nächsten Beförderung und Gehaltserhöhung hinterherzurennen, in dem ich meinen Job über meine privaten Bedürfnisse stelle, gehe ich mittlerweile anders vor. Ich halte es für wichtiger, mich in meinem Angestelltendasein so auszurichten, das ich gerne zur Arbeit gehe und die alltäglichen Aufgaben mit Freude erledige.

Ich bin der Überzeugung, dass bei Verfolgung dieses Ansatzes, der Erfolg die logische Konsequenz daraus ist. Die Zeit, die ich mittlerweile durch weniger Überstunden gewonnen habe, setze ich für meine privaten Projekte ein um auch hier weiter voran zu kommen. Langfristig baue ich mir damit mehrere Einkommensströme auf und mache mich gleichzeitig unabhängiger von den einzelnen Einkommensströmen.

Der Bau des Weges aus dem Hamsterrad ist in vollem Gange und wird Stein für Stein vorangetrieben. Die Erkenntnis, das man sich im Hamsterrad befindet und nicht auf einer Sprosse der Karriereleiter, steht jedoch am Anfang. Diese Erkenntnis zu erlangen ist eines der größten Hindernisse. Danach folgt die Umsetzung.

Finanzen und der Toilettengang

Mein zweiter Kunstfund ist ebenfalls von Instagram. Ein Spruch von Gerald Hörhan. Als ich den Spruch von dem Investmentpunk gelesen habe, habe ich mich vor Lachen fast gekrümmt.

Auf jeden Fall ein Statement, das den Leser fesselt, auf den zweiten Blick aber auch zum nachdenken anregt. Was meint Gerald Hörhan damit?

Im Grunde genommen beschreibt er den Umgang mit Geld. Viele Menschen haben keine Vorstellung davon, wie man mit Geld umgehen sollte. Alles Geld was reinkommt, fließt genauso wieder raus. Und das, egal wieviel Du verdienst. Das Stichwort hierzu: „Lifestyle Inflation“.

Auch ich hatte in der Vergangenheit mit finanziellem Dünnschiss zu kämpfen. Mit der richtigen Therapie findet man aber auch ein passendes Gegenmittel. Dieser Artikel ist dabei auf jeden Fall hilfreich.

In dem Zusatz zu diesem Post greift er auch das gegenteilige Problem auf. Die Menschen die an finanzieller Verstopfung, vergleichbar mit Dagobert Duck, leiden. Menschen, die jeden Cent zweimal umdrehen, kommen häufig auch nicht vom Fleck. Geiz und die Abwesenheit von Risiko führen zu geringen Renditen, was einen wiederrum nicht dabei hilft unabhängiger und glücklicher zu werden. Geschweigedenn das einen Geiz nicht besonders beliebt macht. Networking und Beziehungen sind jedoch das A und O eines erfolgreichen Investors.

Deine Träume leben ohne protzig zu sein! Andere unterstützen, auch wenn man keinen direkten Vorteil daraus zieht, ohne dabei verschwenderisch mit Deinen Mitteln umzugehen. Risiken einzugehen die unter wirtschaftlichen Aspekten ein sinnvolles Rendite Risiko Profil aufweisen!

Wenn man diese drei Aspekte beherzigt, ist man langfristig erfolgreich und erzielt gute Renditen. Eine wichtige Erkenntnis, kurz und bündig auf den Punkt gebracht.

Fazit

Ich hoffe Dir hat der Kunstfund gefallen. Feedback zu dem Format kannst du gerne in den Kommentaren hinterlassen. Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, besuch meine Facebook Seite und lass einen like da.

https://investmentmosaik.de/wp-content/uploads/2019/06/Mosaikfisch.jpg4291500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-06-29 09:32:052020-01-16 09:40:10Kunstfund des Monats Juni 2019

Ich arbeite daran mein Vermögen zu vermehren. Ziel ist es, durch die daraus entstehenden Geldmittelrückflüsse, zusätzliche Freiheitsgrade zu schaffen und die Freude am alltäglichen Doing weiter zu steigern. Vermögensaufbau ist jedoch, in den meisten Fällen, mit Verzicht verbunden. Ist es also nötig, dass ich mich weit möglichst einschränke um meine Ziele schneller zu erreichen? Diesem Statement erteile ich eine ganz klare Absage!!!

Konsumverzicht = Vermögensaufbau

Häufig wird der Schluss gezogen, dass ein größtmöglicher Konsumverzicht

auch den größtmöglichen Vermögensaufbau mit sich bringt. Der Verzicht auf die

Party am Wochenende, der Verzicht auf ein neues Auto, der Verzicht auf einen

Urlaub in weiter Ferne, oder einfach der Verzicht auf den neuen Fernseher oder

das neuste Smartphone. Kurz gesagt, der Verzicht auf Konsum.

Auch ich habe meine Einstellung zu Konsum geändert und Verzichte auf Dinge, die ich mir früher gerne geleistet habe. Mehr Informationen dazu, was ich an meinem Konsumverhalten geändert habe, findest du hier.

Gleichzeitig habe ich mich jedoch in gewissen Bereichen aktiv gegen den Verzicht entschieden und konsumiere Güter und Leistungen, obwohl diese meinen Vermögensaufbau verlangsamen. Wie passt das nun mit meinen Zielen zusammen?

Man könnte nun schlussfolgern, dass ein maximaler

Konsumverzicht zu einem maximalen Vermögensaufbaupotential führt. Grundsätzlich

ist dem Gedanken zunächst nichts entgegenzusetzen. Warum arbeite ich nun also

gegen mich, indem ich dieser Regel nicht Folge?

Ich bin der festen Überzeugung, dass die stetige

Fokussierung auf sparen und Konsumreduktion das Gehirn in ein Mangeldenken versetzt. Egal wo man

hingeht, egale wo man gerade ist, der Konsumteufel steckt einem ständig im

Nacken und man versucht auch noch das letzte Sparpotenzial auszunutzen.

Doch was bleibt bei dem ganzen nachdenken über das sparen auf der Strecke? Genau! Die Zeit dafür, darüber nachzudenken wie man seine Einnahmen steigern kann. Da sich die Gedanken nur mit dem Ziel des Sparens beschäftigen wird man davon abgehalten, Möglichkeiten zu entdecken, wie man zukünftig mehr Einnahmen generiert. Das Vermögensaufbaupotenzial wird in der Folge von Deinen aktuellen Einnahmen beschränkt und ist damit endlich. Im Maximum verzichtest du auf jeden Konsum und kannst somit dein gesamtes Gehalt in den Vermögensaufbau stecken (utopisch).

Vermögensaufbau soll Spaß machen

Der Spaß am Vermögensaufbau steht bei mir im Vordergrund.

Ich freue mich darüber wenn ich Monat für Monat sehe, dass mein Vermögen

wächst. Gleichzeitig möchte ich meine Freizeit die ich habe, mit Dingen füllen,

die mir Spaß machen.

Als ich begann meine Finanzen zu ordnen, stand zunächst

alles auf dem Prüfstand. Ich habe viele Dinge verkauft, bei denen ich mir

sicher war, das diese unnötig sind. Bei einigen wenigen Dingen habe ich mich

jedoch schwer getan und konnte mich nicht davon trennen. Der Grund dafür ist

einfach. Ich messe diesen Dingen einen persönlichen Wert bei, der meiner

alltäglichen Freude und Motivation zugutekommt. In letzter Konsequenz habe ich

mich dazu entschieden, nicht alle „Laster“, komme was wolle, aus meinem Leben

zu verbannen.

Ich habe meine monatlichen Ausgaben auf ein Niveau heruntergeschraubt mit dem ich persönlich zufrieden bin. Innerhalb dieses Rahmens, gönne ich mir meine Freuden und Verzichte aktiv auf die Möglichkeit schneller Vermögen aufzubauen. Ich bin der festen Überzeugung, dass wenn man Vermögen aufbaut nur um des Vermögens willens und dabei das hier und jetzt vergisst, dieses Vorgehen langfristig mehr schadet als zugutekommt. Irgendwann wird man sauer auf das sparen und fragt sich, wofür man das eigentlich macht. Wer kennt ihn nicht, den Spruch…

Das Letzte Hemd hat keine Taschen.

Jeder sollte seinen Hobbies nachgehen und sich damit eine Freude bereiten, auch wenn das bedeutet, dass man dadurch nun einmal etwas weniger Dividenden kassiert oder mal eine Investition nicht tätigen kann. Man muss im hier und jetzt leben und nicht immer auf die Zukunft hoffen. Ich glaube, dass Zufriedenheit die Kreativität steigert und man Mittel und Wege findet, seine Ziele trotzdem zu erreichen. Konzentriere Dich darauf neue Einnahmequellen zu finden, anstatt die Ausgaben bis auf den letzten nötigen Cent runterzufahren.

Aber wieviel darf ich mir dann leisten?

Die Frage danach, wieviel „Spaßausgaben“ Du Dir im Monat gönnen darfst, kannst nur Du persönlich beantworten. Du musst wissen welche Ziele Du hast und was Du dafür tun musst. Ebenso musst Du wissen, wieviel Geld du monatlich brauchst, um nicht total unglücklich durchs Leben zu ziehen und immer am rummeckern zu sein. Bilde deine Basis mit der Du zufrieden bist um von dort aus zu investieren und kreativ über die verschiedensten Möglichkeiten Deine Einnahmen zu steigern nachzudenken. Und dann tu es.

Meine Freuden die den Vermögensaufbau „Bremsen“

Du willst wissen, was meine „Bremser“ im Vermögensaufbau sind? Das teile ich gerne mit dir.

1. Ich besitze zwei Autos

Der Autobesitz an sich ist heute ja schon oft verpönt. „Alles zu teuer und die Wertverluste sind immens.“ Ich besitze zwei Autos und bin damit sehr zufrieden. Zum einen wäre da mein Dirty Harry. Ein 20 Jahre alter Opel Omega 2.0 16V. Im Grunde handelt es sich dabei um mein Arbeitstier. Ich fahre mit ihm zur Arbeit, erledige alltägliche Wege und meine einkäufe. Ich finde diesen Wagen gleich aus mehreren Gründen klasse.

Als erstes, mir ist komplett egal wie er aussieht und ob er Macken hat. Eine neue Beule? Egal. Die geht unter den anderen unter. Ein neuer Steinschlag? Solange er nicht im Sichtfeld ist juckt mich das nicht.

Der zweite Punkt, ich habe ihn geschenkt bekommen. Die Vorbesitzer haben ihn nicht mehr gebraucht und wollten ihn verschrotten. Da habe ich mich Angeboten und den Wagen mit Freuden in Empfang genommen. Bis auf ein paar kleine Instandhaltungen war am Anfang nicht viel zu tun.

Omega 2.0 16 V – Dirty Harry

Dritter Punkt, der Unterhalt ist wirklich günstig. Die Versicherung fällt bei jedem Auto an. Und bei einem so alten Auto reicht eine Haftpflicht vollkommen aus. Ersatzteile sind günstig zu erwerben. Da keine Garantie oder ähnliches wirkt kann ich mir gute und günstigere Werkstätten suchen, als die Händlerwerkstätten.

Mazda MX 5 ND

Mein zweiter Wagen, in meinem Besitz, war der Anfang meines Konsumwahnsinns Ende 2016. Mit der Finanzierung dieses Wagens fing alles an. Ein Mazda MX 5 ND. Als ich den Omega Ende 2017 bekam stand die Überlegung im Raum, den Mazda zu verkaufen und das Geld aus dem Erlös zu investieren. Das habe ich aus mehreren Gründen nicht umgesetzt.

Zum einen LIEBE ICH DAS AUTO. Ich hatte noch nie so viel Spaß mit einem Auto wie mit diesem. Klein, leicht und gut motorisiert zaubert mir der Wagen jedes Mal ein lächeln ins Gesicht wenn ich ihn anlasse.

Der zweite Grund ist, dass er sich im Unterhalt ebenfalls sehr günstig

hält. Dadurch dass ich die meisten Kilometer mit dem Omega zurücklege,

konnte ich die Versicherungsbeiträge massiv runterschrauben. Die

Inspektionskosten bei Mazda sind bei weitem nicht so übertrieben wie bei

deutschen Autoherstellern, und der Verbrauch ist, trotz sportlichen

Fahrens, sehr gering.

Der dritte Punkt. Ich zähle Autos zu meinen

Hobbies. Daher wollte ich schon immer ein Spaßmobil haben. Ein Verkauf des Autos hätte mir, nach Abzug der Finanzierung, nicht

wirklich viel eingebracht. Im Großen und Ganzen. Ich liebe den Wagen und möchte

ihn nicht hergeben. Die laufende Finanzierung nehme ich dafür in Kauf.

2. Aquaristik

Mein zweites Hobby. Die Meerwasseraquaristik. Ich habe es schon in meinem Tertial Abschluss für 2019 erwähnt. Ich besitze ein Meerwasseraquarium.

Man kann sich denken, dass ein Meerwasseraquarium nicht unbedingt das günstigste Hobby darstellt. Es ist jedoch ein Hobby, das mir Spaß macht und dazu noch einen Blickfang in unserer Wohnung darstellt.

Mein Aquarium

Die Arbeit daran beruhigt mich und lässt mir Zeit zum nachdenken. Der Unterhalt des Beckens steht aktuell zwar auf dem Prüfstand (hauptsächlich aufgrund von Zeitmangel), die Entscheidung hierzu wird aber erst Ende des Jahres getroffen. Kosten spielen hierbei jedoch eine untergeordnete Rolle.

3. Reisen

Ich liebe es zu Reisen und habe eine große Freude daran, neue Länder zu entdecken. Daher habe ich meine Reisen in den letzten Jahren auch nicht, zu Gunsten eines schnellen Vermögensaufbaus, gestrichen. Vielmehr habe ich Wege gesucht, günstiger zu Reisen. Ein wichtiger Bestandteil hierbei war es, nicht immer in die Ferne zu schielen sondern sich auch mal etwas mehr mit Europa zu beschäftigen. Ich war bereits viel in Asien unterwegs und habe Südafrika bereist. Europa stand immer weit hinten an. Daher habe ich hier noch sehr viel zu entdecken und mit meinem Roadster haben ich und meine Freundin schon den ein oder anderen fantastischen Urlaub oder Ausflug erlebt. Nächstes Jahr steht wieder eine Fernreise auf der Wunschliste. Bis dahin werden aber auch alle Konsumsünden gerade gerückt sein. Ich bin dann mal so frei und werde mir das gönnen…

Reisen – Eine meiner Lieblingsbeschäftigungen

Fazit

Die Quintessenz von der Geschicht: stell Deinen Vermögensaufbau nicht über alles was Dir im Leben wichtig ist. Hast Du ein Auto das Dir Freude bereitet? Fahr damit rum. Bist Du Leidenschaftlicher Skifahrer und brauchst eine neue Ausrüstung? Leiste sie Dir. Reist Du auch so gerne wie ich? Reise! Natürlich alles im Rahmen Deiner Möglichkeiten und nicht vollkommen übertrieben. Aber gönn Dir auch mal was. Nur so stellst Du sicher, dass Du am Ball bleibst und Mangeldenken den Spaß am Vermögensaufbau nicht trübt! Die freie Zeit kannst Du damit verbringen, darüber nachzudenken wie Du mehr Einnahmen erzeugen kannst, anstatt den letzten Cent aus Deinem Geldbeutel zu kitzeln.

Eine Anmerkung zum Schluss. Ich bin nicht der Meinung, dass man nur mit Konsum glücklich und zufrieden sein kann. Es gibt durchaus Menschen die Ihre Erfüllung gerade im Sparen finden und daran so viel Spaß haben, dass sie nichts anderes brauchen. Es ist jedoch wichtig, das Du das Sparen nicht als Last sondern als Bestandteil des Weges ansiehst, der dich deinen Zielen näher bringt.

Wie siehst Du das? Hast Du auch Hobbies die Du betreibst,

obwohl Dein Vermögensaufbau ohne diese schneller gehen würde? Schreib mir in

den Kommentaren.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, besuch meine Facebook Seite und lass einen like da.

https://investmentmosaik.de/wp-content/uploads/2019/06/Sonnenuntergang_Kappstadt.jpg4301500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-06-21 11:32:202020-01-16 09:43:03Vermögensaufbau? Gerne! – Aber nicht um jeden Preis!

Treue Leser wissen, dass ich Ende 2017 mit einem nicht unerheblichen negativen Nettovermögen angefangen haben. Wenn Du neu bist, findest Du hier mehr Informationen. Die Quintessenz. Als ich realisierte das sich was an meinen Finanzen ändern muss, musste Ich erst einmal Herr über meine Finanzen werden. Meine Verbindlichkeiten, in Form von Schulden, mussten abgebaut werden. Die damalige Erkenntnis, dass ich nicht direkt mit dem investieren starten konnte, fand ich gelinde gesagt sch**ße.

Ich musste mir überlegen, wie ich den Schuldenabbau angehen werde, ohne dass ich, langfristig gesehen, die Lust daran verliere. Als ich überall von finanzieller Unabhängigkeit, Immobilieninvestitionen, P2P und Aktien/ETF´s las, dann aber realisiert, das ich mich auf einer ganz anderen Baustelle befinde, war das ein krasser Rückschlag und demotivierend. Auch wenn ich damals von der 50/50 Regel noch nie etwas gehört hatte, habe ich mich unbewusst dazu entschieden diese Regel zu verfolgen. Eine meiner besten Entscheidungen. Vielleicht hilft Dir das Vorgehen genausogut wie mir.

Die 50/50 Regel

Die 50/50 Regel beschreibt den Ansatz, wie Du mit freien Geldern umgehen sollst, wenn Du in der Lage steckst, negative Schulden (bspw. Konsumschulden) abbauen zu müssen. Im Grunde genommen ist der Ansatz sehr einfach. Nehmen wir an, Du hast monatlich 400 Euro freie Geldmittel zur Verfügung. Diese werden nicht komplett dazu genutzt, deine Schulden zu tilgen. Du teilst den Betrag 50/50 auf, und nutzt die ersten 200 Euro dazu, Deine Schulden abzubezahlen. Die zweiten 200 Euro legst Du beiseite und fängst an, Dir einen geheimen finanziellen Puffer aufzubauen. Du startest also sofort mit deinem Vermögensaufbau.

Aber dann zahle ich doch mehr Zinsen?

Mir ist bereits häufig die Aussage über den Weg gelaufen, dass die Tilgung angehäufter Konsumschulden immer die oberste Priorität besitzt. Alle Geldmittel sollten dazu genutzt werden, die Schulden schnellstmöglich zu reduzieren. Im Grunde ist der Gedanke nicht gänzlich falsch. Er basiert auf der Tatsache, dass Konsumschulden Geld kosten.

Die gezahlten Zinsen für Deine Kredite stellen einen

Geldmittelabfluss dar und belasten deine Haushaltsrechnung. Wenn du diese

Schulden schnellstmöglich abbezahlst, stehen dir die zuvor gezahlten Zinsen zur

Verfügung um investiert zu werden. Nach der Schuldentilgung geht der

Vermögensaufbau also schneller von statten. Und je schneller Du deine Schulden

tilgst, desto weniger Zinsen musst du bezahlen.

Wenn du die 50/50 Regeln anwendest ist die eindeutige Konsequenz daraus, dass du insgesamt betrachtet mehr Zinsen bezahlen wirst.

Dann doch 100% tilgen?

Willst Du wirklich Schulden in den Mittelpunkt Deines Denken und Handelns stellen? Ein Mangeldenken ist vorprogrammiert.

Am besten erkläre ich das an meinem Beispiel. 2017 habe ich mir eine Vermögensbilanz aufgestellt und musste feststellen, dass sie von Konsumschulden dominiert wird. Die Bilanz war tief im roten Bereich. Mir war klar, dass ich meine Schulden abbauen musste. Aber anstatt 100% meiner Gelder zur Tilgung zu nutzen verfolgte ich die 50/50 Regel. Der Grund dafür lässt sich mit einem Wort beschreiben.

MOTIVATION

Meine Motivation ist davon getrieben Vermögen aufzubauen und Geldrückflüsse aus meinen Anlagen zu erzielen. Meine Motivation war und ist nicht davon getrieben mein Glück in der Schuldenfreiheit zu finden. Mir ist klar, würde ich 100% meines Geldes in den Konsumschuldenabbau stecken wären diese heute nahezu abbezahlt.

Aber wie motivierend ist das? Wie motvierend ist das Ziel vor Augen zu haben, nach x Jahren der Sparsamkeit endlich Schuldenfrei zu sein? Ich freue mich auf den Tag wenn alle Konsumschulden der Vergangenheit angehören, aber faktisch, wäre ich dann genau so weit wie bei meiner Geburt. Ich hätte es doch tatsächlich geschafft 0,00 Euro mein eigen zu nennen. Na herzlichen Glückwunsch.

Bodo Schäfer trifft es in seinem Buch Der Weg zur finanziellen Freiheit* auf den Punkt. Das Ziel 0,00 Euro zu haben ist Emotionslos. Das Ziel Schulden abzubauen, nebenher aber mit dem Vermögensaufbau anzufangen, ist weitaus motivierender und spricht Deine Emotionen an. Mitd er 50/50 Regel kannst Du sofort damit starten Wohlstand aufzubauen und baust trotzdem weiterhin Deine Schulden ab.

Du hast ab sofort Geld