Es wird überall damit geworben, dass jeder Reich werden kann, wenn er nur regelmäßig spart. Das sparen soll dann am besten noch mit der regelmäßigen Ausführung von Sparplänen erfolgen und mit der Zeit gibt es Reichtum für jedermann. Was ich über das „Reich werden durch Sparpläne“ denke, erfährst Du ihm heutigen Blog Artikel. Viel Spaß beim lesen!

Was ist Reichtum?

Bevor ich großartig meine Meinung dazu äußere ob man, oder ob man nicht mit Sparplänen reich werden kann, sollten wir ein einheitliches Verständnis darüber aufbauen, was Reichtum überhaupt bedeutet! Das ist garnicht so einfach und wird von jedem anders Beurteilt.

Eine Person kann mit 100.000 EUR das Gefühl haben reich zu sein, wohingegen bei einer anderen selbst 100 Millionen EUR nicht das Gefühl hervorrufen reich zu sein.

Anderen ist der Geldbetrag eventuell gänzlich egal und der Reichtum wird unabhängig von Geld oder einem expliziten Geldbetrag bewertet. Das ist beispielsweise der Fall, wenn finanzielle Unabhängigkeit als Reichtum angesehen wird. Also die Möglichkeit von seinen passiven Vermögenseinkünften zu leben. Wieder andere stellen die persönliche Gesundheit und die der Mitmenschen als Reichtumskriterium in den Mittelpunkt der Betrachtung. Oder wären wir nicht vielleicht viel lieber Zeitmillionäre und bemessen Reichtum anhand der Zeit die wir mit unseren eigenen Wünschen und Bedürfnissen füllen können?

Du siehst also, es gibt viele verschiedene Möglichkeiten Reichtum zu bewerten und jeder muss für sich selbst entscheiden, was Reichtum für ihn oder sie bedeutet.

Da wir, um die Frage danach, ob Sparpläne jemanden reich machen können zu beantworten, jedoch eine messbare große benötigen, treffe ich an dieser Stelle eine Annahme.

Ich gehe davon aus, dass die meisten Menschen, trotz der obigen Ausführungen, bei Reichtum als erstes an Geld denken. Des weiteren setze ich die Grenze für die Reichtumsdefinition dieses Artikels bei 1.000.000 EUR an.

Die magische Millionen die wahrscheinlich jeder gerne mal auf seinem Kontoauszug sehen würde. Mit dieser Annahme widmen wir uns jetzt den weiteren Betrachtungen und der Frage danach „Machen mich Sparpläne reich?“.

Reich werden mit Sparplänen

An sich klingt der Gedanke sehr verlockend.

Stück für Stück mit monatlichen Sparbeträgen zum Reichtum!

Viele Finanzgurus versuchen den Menschen zu erklären, dass jeder es schaffen kann von seinem Vermögen zu leben, wenn er doch nur Sparpläne für den Vermögensaufbau nutzt. Jeden Monat standardisiert einen Teil von Deinem Gehalt sparen und investieren um so dem Vermögen beim wachsen zuzusehen. Irgendwann wachst Du auf und kannst dich „Reich“ nennen.

Ganz so einfach ist es meiner Meinung dann doch nicht. Natürlich kann man über ETF Sparpläne automatisiert und ohne viel Aufwand jeden Monat in ETF´s oder auch Aktien investieren. Aber die Frage die sich dabei stellt ist doch, wieviel Geld wird monatlich investiert und wie schnell erreichst Du damit Deine persönliche Reichtumsdefinition?

Erreichbare Ziele mit Sparplänen

Bestimmende Faktoren

Wenn wir über Reichtum durch Sparpläne sprechen macht es Sinn, sich einmal vor Augen zu halten welche bestimmenden Faktoren den Vermögensaufbau ausmachen. Wir haben verschiedene Stellgrößen die bestimmen, wie schnell Du Dein Geld vermehren kannst.

Die Höhe des monatlichen Sparbetrages

Die Dauer des Sparens (Anlagehorizont)

Die Rendite mit der sich dein gespartes verzinst

Zu Punkt 1. Die Höhe der Sparrate. Natürlich bestimmst nur Du selbst, wieviel deines monatlichen Einkommens im Monat investiert werden kann. Umso höher der prozetuale Anteil deiner Sparrate an deinen Gesamteinkünften ist, desto eher wirst du wahrscheinlich deine Definition des Reichtums erreichen. Die 1.000.000 EUR ist jedoch nicht mit jeder Sparrate zu erreichen (mehr dazu gleich).

Die Dauer des Sparens ist der zweite bestimmende Faktor. Hier kann ich jedem nur empfehlen so früh wie möglich anzufangen. Je früher man mit dem Vermögensaufbau beginnt, desto wahrscheinliche ist es, dass man „Reichtum“ erlangt und die 1.000.000 EUR ist dann, auch mit geringeren Sparbeträgen, erreichbar.

Der dritte und einer der wichtigsten Faktoren ist die Rendite Deiner Investitionen. Bei Aktien und ETF´s kann im langfristigen Mittel von einer Rendite von etwa 6 – 7 % ausgegangen werden. Das ist gut, aber reicht das um von Sparplänen reich zu werden?

Wieviel sparen die deutschen?

Für das nachfolgende Rechenbeispiel müssen wir uns noch einmal darüber Gedanken machen, wieviel der durchschnittliche deutsche monatlich denn so beiseite legt. 2019 lag der durchschnittliche Nettoverdienst der Arbeitnehmer bei 2.079 EUR (Quelle: de.statista.com). Im gleichen Jahr lag die Sparquote der deutschen Haushalte bei etwa 10,9 % des verdienten Nettoentgeltes (Quelle: de.statista.com). Aus diesen beiden Angaben lässt sich die monatliche Sparleistung errechnen.

Der durchschnittliche Deutsche hat demnach rund 226 EUR monatlich für Aktien und ETF Sparpläne zur Verfügung. Die meisten werden diesen Betrag noch einmal in unterschiedliche Sparbereiche aufteilen. Der Einfachheit halber gehe ich nachfolgend aber davon aus, das der gesamte Betrag monatlich monatliche ETF Sparpläne investiert wird.

Summa Sumarum – Was ist möglich?

Was bedeutet das also für unseren Reichtumshungrigen finanzinteressierten und sein Ziel von 1.000.000 EUR in der Vermögensbilanz?

Die monatliche Sparplanrate übernehmen wir mit 226 EUR. Die jährliche Rendite wird ebenfalls von oben mit 6% übernommen. Die nachfolgende Tabelle stellt dar, mit welchen Ergebnissen wir, abhängig von der letzten variablen ZEIT (hier der Anlagehorizont), rechnen dürfen.

Die Zahlen sind eindeutig. Mit der durchschnittlichen monatlichen Sparrate der deutschen von 226 EUR lässt sich die 1.000.000 EUR Vermögen nur mit einem sehr langem Atem knacken. Der Anlagehorizont der Tabelle ist nicht lang genug, jedoch kann ich Dir sagen, das mit einer Sparrate von 226 EUR die 1.000.000 EUR Schallmauer etwa nach 54 Jahren durchbrochen wird.

Demnach hat unser Anleger nur zwei Möglichkeiten. Entweder er fängt bereits mit 13 Jahren an den Betrag von 226 EUR monatlich in Aktien / ETF´s anzulegen, um sich dann pünktlich zur Rente „Reich“ nennen zu können, oder er muss sehr alt werden und auch noch im Rentenalter regelmäßig in Aktien und ETF´s investieren (wo man ja eigentlich seinen Lebensabend auch mal genießen sollte).

Wie Du in der Tabelle siehst, lässt sich die Zeit zum erreichen der Ziele nur mit einer Erhöhung der Sparplanrate reduzieren. Mit 500 EUR kann auch der 20 Jährige es noch schaffen, mit etwas mehr als 60 Jahren, das Ziel, „Millionär sein“, zu erreichen. 1.000 EUR monatliche Sparrate bringen sogar den 30 jährigen nah an das Ziel heran. Es ist ebenfalls gut zu erkenne, das die Jährlichen Zuwächse von Periode zu Periode zunehmen. Der Grund hierfür ist der Zinseszins Effekt den ich bereits in einem anderen Artikel näher beleuchtet habe. Einer der wichtigsten Effekte den man beim langfristigen Vermögensaufbau kennen sollte.

Meiner Meinung nach sind Sparpläne originär nicht dazu gedacht durch sie reich zu werden. Wie die obige Tabelle zeigt, sind entweder hohe Sparplanraten oder sehr lange Anlagehorizonte notwendig, um ein stattliches Nettovermögen aufzubauen, bei dem von finanziellen Reichtum gesprochen werden kann.

Trotzdem halte ich Aktien und ETF Sparpläne für ein wunderbares mittel Dein Geld zu investieren und für das Alter vorzusorgen. Auch wenn nicht jeder damit reich werden wird, kann doch jeder durch Sparpläne für sein Alter vorsorgen und sein Geld gewinnbringend anlegen.

Genauso denke ich das jeder auch direkt starten sollte. Selbst wenn zu beginn monatlich nur 25 EUR übrig sind um einen ersten Sparplan zu starten. Mit der Zeit ergeben sich auch hieraus beachtliche Summen. Was Du bei deinem ersten Depot beachten solltest und welche Anbieter ich empfehle, findest du in meinem Artikel zum Depot Vergleich. Ich persönlich führe zwei Depots. Eines bei der consorsbank* und eines bei der comdirect*.

Jeder der darüber nachdenkt wie man in absehbarer Zeit reicht wird sollte sich nicht zu lange mit Sparplänen auseinander setzen. Nach dem Aufsetzen der ersten Sparpläne ist es wichtiger, die Sparplanrate zu maximieren.

Hierzu bestehen manigfaltige Möglichkeiten. Zu Beginn reicht es vielleicht bereits deine Standards runter zu setzen um so mehr Geld im Monat übrig zu haben. Warum das aber meistens nicht ausreicht, habe ich in folgendem Artikel beschrieben.

Darüberhinaus solltest Du Dir überlegen ob du Geld in Dich selbst investieren kannst um so deine Karriere zu pushen. Bringe andere Menschen dazu, Deine Leistung als wertvoll zu erachten um Deine Arbeitskraft entsprechend zu entlohne.

Vielleicht hast Du auch eine Idee für eine eigene Unternehmung um Nebenberuflich ein nettes Zusatzeinkommen aufzubauen. Alles was Dir dabei hilft die Geldzuflüsse zu Dir zu erhöhen, hilft dir letztendlich dabei deine Sparplanrate zu erhöhen, mit deren Erhöhung wiederum, die Dauer bis zum Reichtum gesenkt werden kann.

Das wichtigste ist jedoch – fange nicht zu spät an. Setze Dich mit Deinen Finanzen auseinander. Bereits durch ein wenig Zeitaufwand etablieren sich Routinen und die Disziplin, bezogen auf Deine Geldflüsse, wird sich automatisch steigern. Das Finanzwissen baut sich dabei dann fast von alleine nebenher auf.

Fazit

Meine Güte. Das war mal wieder ein viel zu langer Artikel. Ich denke aber das ich meinen Standpunkt deutlich gemacht habe. Sparpläne sind ein exzellentes Mittel Dein hart verdientes Geld anzulegen und Deine Arbeitskraft für die Zukunft zu konservieren. Lass Dein Geld für Dich arbeiten. Wenn du jedoch finanziellen Reichtum anstrebst, solltest Du Dir Gedanken darüber machen, wie Du die Geldzuflüsse hin zu Dir maximieren kannst. Wichtig ist, das du anfängst! Der Rest ergibt sich meist von alleine und jeder findet den für sich passenden weg.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletteranmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

Unglaublich wie die Zeit vergeht. Nun sind bereits die ersten 3 Monate in 2020 rum und ich werfe einen ersten Blick auf das bisher erreichte in diesem Jahr. Zu der aktuellen Zeit kämpfen wir alle mit den Auswirkungen der Corona Pandemie. Die Formen der Probleme und Wirkungen sind vielfältig und ich wünsche jedem, das die Zeit ohne größere Blessuren und vor allem gesund überstanden wird. Heute erfährst Du, was sich bei mir in den ersten 3 Monaten getan hat. Hierbei gehe ich auf die für 2020 gesteckten Ziele ein, sowie die Auswirkungen von Corona auf mich und mein Handeln. Viel Spaß beim lesen.

Ich habe ein sehr ambitioniertes Ziel für 2020 was den Aufbau meines Netovermögens angeht. Ich möchte zum Jahresende ein Nettovermögen von 100.000 EUR erreichen. Das entspricht einer Steigerung meines Vermögens um 93.500 EUR was ein riesen Batzen an Geld darstellt. Die Vermögenssteigerung speist sich aus den verschiedensten Quellen. Die Größte Steigerung soll sich hierbei aus zwei Quellen ergeben. Zum einen aus einem erworbenen Anspruch auf Betriebsrente und zum anderen durch das Ergebnis der Fix & Flip Immobiliengeschäfte. Organisch kann ich über meine Haupteinnahmequelle (mein Gehalt) etwa 25.000 EUR Vermögen pro Jahr aufbauen. Ob das Ziel, im Zuge der Corona Kriese, aufrecht gehalten werden kann bleibt abzuwarten. Bisher sehe ich jedoch keinen Grund die Segel zu streichen.

Im ersten Quartal konnte ich mein Vermögen um ziemlich genau 5.000 EUR steigern. Negativ ausgewirkt hat sich natürlich der Rückgang der Werte in meinem Aktienportfolio. Ohne Corona wäre der Vermögensanstieg hier bereits weiter fortgeschritten. Die großen Sprünge erwarte ich aber im dritten und vierten Quartal des Jahres. Es bleibt also weiterhin spannend.

Aktieninvestitionen

Im Jahr 2020 möchte ich zum ersten mal in Einzelaktien investieren. Die Kursrückgänge am Aktienmarkt haben mir hier die Entscheidung einfacher gemacht, wodurch ich bereits mehrere Investitionen in Einzelaktien durchgeführt habe. Im Gegensatz zu meinem ursprünglichen Plan 5 Einzelaktien über Einmalkäufe zu erwerben, habe ich meine Strategie hier leicht angepasst. Ich habe 2 Aktien per Einzelkauf erworben und für 6 weitere einen zusätzlichen Aktiensparplan zu den bereits existierenden aufgelegt, mit dem ich nun monatlich Anteile an den Unternehmen erwerbe. Das Ziel in 5 Einzelaktien zu investieren ist damit bereits erreicht.

Der bisher investierte Betrag entspricht aber noch nicht dem Ursprünglich angedachten Zielvolumen. Über die Sparpläne wird aber auch der monetäre Wert bis zum Jahresende erreicht sein, sodass ich dieses Ziel schon fast im Schlaf erreichen werde.

Immobilien

2.500 EUR monatliche Eingänge von Kaltmieten. Das ist das ausgerufene Ziel für meine Immobilieninvestments in 2020. Kurz vor dem Corona Shut Down habe ich noch meine erste Immobilie in 2020 erworben. Der Eigentumsübergang ist für die nächsten Tage angedacht sodass ich mit der Renovierung starten kann. Ich bin gespannt wie schnell ich anschließend mit der Vermietung durchstarten kann. Ich vermute das viele Umzugspläne nun erst einmal auf Eis gelegt wurden und die Nachfrage wahrscheinlich geringer sein wird als vor Corona. Mein Vermietungskonzept habe ich hier schon ein klein wenig angepasst und starte aktuell den Versuch die Wohnung als WG zu vermieten. Die Resonanz meiner Testanzeige bisher ist sehr gut wodurch ich mir sicher bin, das ich die geplanten Mieteinnahmen erzielen kann.

Insgesamt rechne ich mit Mieteinnahmen von mindestens 1.600 EUR Kaltmiete durch die erworbene Immobilie was meine monatlichen Erträge an Kaltmieten auf 2.010 EUR ansteigen lassen wird. Ich halte Dich natürlich zu der Entwicklung auf dem laufenden und werde berichten.

Die weitere Suche von Immobilien liegt zur Zeit ein wenig auf Eis. Durch Corona sind viele Banken unsicher wie es weitergeht und die Kreditvergabe erschwert sich hierdurch. Auch ich möchte, um mein persönliches Risiko zu minimieren, nun zunächst die Vermietung der gerade erworbenen Wohnung abschließen und auch die Fix & Flip Projekte erfolgreich zu Ende bringen, bevor ich mich neuen Projekten widme.

Online Versandbusiness

Es könnte so schön sein. Die ersten Umsätze im Januar, starke Wachstumsraten der Verkäufe im Februar und März. Das neu gegründete Amazon FBA business hat einen super start hingelegt. Doch auch hier hat mir Corona einen kleinen Dämpfer verpasst. Amazon hat im Zuge der Corona Kriese Beschränkungen für das FBA Business erlassen. Seit mehreren Wochen dürfen nur noch Produkte vordefinierter Verkaufskategorien an die Amazon Lager verschickt werden. Meine Produkte sind hiervon leider ausgeschlossen. Seit etwa 4 Wochen können wir keine neue Ware an Amazon verschicken und die vorhandenen Bestände neigen sich dem Ende zu. Das dadurch der Umsatz sinkt wird wohl jedem klar sein.

Trotz allem waren wir in der Lage im ersten Quartal einen Umsatz von etwa 2.400 EUR zu erwirtschaften. Im Vergleich zum Zielwert von 30.000 EUR bedeutet das eine bisherige Zielerreichung von 8,00% Wenn man bedenkt das wir diesen Umsatz in etwa 2 Monaten erwirtschaftet haben und die Umsätze gerade zum Ende stark angezogen haben bin ich damit grundsätzlich sehr zufrieden. Wir warten jedoch hoffnungsvoll jeden tag darauf, das wir die Lagerbestände wieder auffüllen dürfen. Die Zwischenzeit nutzen wir dazu, unser Lager bei uns vor Ort zu optimieren und aufzufüllen, sodass wir nach der Aufhebung der Beschränkungen direkt wieder Lieferfähig sind. Ob das Ziel durch die Verkaufsbeschränkungen erreichbar bleibt wird sich zeigen.

Blog Ziele

50.000 Seitenaufrufe im Jahr und eine kostendeckende Bewirtschaftung des Blogs. Das sind die Ziele in 2020. Bisher sieht es hier eher schlecht als recht aus. Das muss ich mir aber vollumfänglich selbst zuschreiben. Besonders im März und April sind nur wenige Artikel erschienen was den Seitenaufrufen natürlich nicht gerade zuträglich ist. Bisher stehe ich bei etwa 3.400 Seitenaufrufen im ersten Quartal. Was mich jedoch sehr freut, ist die stetige Steigerung der Seitenzugriffe über Google sowie die Zunahme der direkten Seitenzugriffe. Ein paar Leser scheine ich also doch schon gewonnen zu haben.

Etwas besser sieht es auf der Seite der Kostendeckung aus. Durch affiliate Einnahmen konnte ich zumindest die wenigen Fixkosten die ich mit dem Blog im ersten Quartal hatte decken. Ich bin gespannt wie sich das in den nächsten Monaten verhält.

Persönliche Ziele

Was soll ich sagen. Das Ziel ein neues Land dieses Jahr zu besuchen rückt mit der Corona Kriese immer weiter in die Ferne. Ich und meine Freundin haben die Zeit nun dazu genutzt, unsere Dachterrasse auf Vordermann zu bringen, sodass wir hier viele schöne und erholsame Stunden verbringen können. Egal wie es also weitergeht, wir haben einen Rückzugsort der uns Erholung und Entspannung verschaffen kann. Das Fernweh macht sich jedoch bemerkbar und ich bin gespannt, ob wir dieses Jahr noch einmal etwas weiter von Zuhause wegkommen.

Das Ziel mindestens 12 Bücher zu lesen oder zu hören ist in vollem Gange. Ich habe dieses Jahr bisher 3 Bücher über Audible* gehört und starte in kürze mit dem vierten. Bisher gehört habe ich folgende Bücher:

Ich kann alle 3 Bücher uneingeschränkt empfehlen. Besonders Florian Roski hat es geschafft, mit seinem Buch die Investition Immobilie einfach und anschaulich zu erläutern. Für einen Anfänger sicherlich eines der besten Einstiegsbücher.

Corona und der Einfluss auf mich

Zum Schluss möchte ich noch kurz einen Blick auf die Corona Kriese und den Einfluss der Kriese auf mich werfen. Wie Du bereits oben lesen konntest, betrifft die Corona Kriese viele meiner Ziele die ich mir für das Jahr 2020 gesetzt habe. Bisher halte ich an den Ziele fest und verfolge deren Erreichung weiterhin. Ich bin zuversichtlich, das es möglich sein muss die Ziele zu erreichen.

Abgesehen von meinen Zielen erfahre ich die Auswirkungen nun aber auch direkt am eignen Leib. Seit dieser Woche befinde ich mich in Kurzarbeit bei meinem Arbeitgeber und werde dadurch in teilen Einbußen bei meinem Gehalt hinnehmen müssen. Erfreulicherweise haben jedoch alle meine Aktivitäten der letzten 3 Jahre dazu geführt, das ich diese Einbußen nun zwar merke, aber gut wegstecken kann. Wenn ich daran zurückdenke, das ich vor einigen Jahren am Monatsende kein Geld mehr zur Verfügung hatte, wird mir fast flau in der Magenregion. 2017 und 2018 wäre Kurzarbeit bei mir der finanzielle Super Gau gewesen und ich hätte in kürzester Zeit die Pleite ausrufen müssen.

Ich bin mehr als Glücklich damals den Absprung aus dem Konsumwahn gefunden zu haben. Das aktive managen meiner Finanzen lässt mich, trotz heutiger Kriese, ruhig schlafen und optimistisch in die Zukunft blicken. In meinem privaten Umfeld muss ich aktuell leider von vielen hören, das Ihnen die Situation schwer zu schaffen macht und das Geld vorne und hinten nicht reicht. Auch diesen Freunden wünsche ich, das alles gut und die Kriese überstanden wird.

Vielleicht befindest Du dich gerade ebenfalls in einer Situation in der Du auf der Suche nach Sparmöglichkeiten bist. Vielleicht kann dir dabei der nachfolgende Artikel weiterhelfen. Hier habe ich 18 Tipps aufgelistet, mit denen ich im Alltag stetig Geld spare.

Das erste Quartal in 2020 hat gut gestartet und ich arbeite weiter daran, meine Ziele zu erreichen. Ich wünsche allen die von Corona betroffen sind, sei es nun gesundheitlich, beruflich, finanziell oder in irgend einer anderen Weise, alles Gute und hoffe das jeder sein Päckchen stemmen kann um anschießend gesund und gestärkt aus der Kriese hervorzugehen.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

Hallo und Herzlich willkommen zum heutigen InvestmentMosaik Blog Post. Im heutigen Artikel befasse ich mich mit den Themen sparen und Einkommen. Zusätzlich lüfte ich hierbei ein paar Informationen zu meinen Doings der letzten Monate, mit denen ich zukünftig gedenke mein Einkommen zu erhöhen und welchen Einfluss ich mir dadurch zum Thema Sparen erhoffe. Viel Spaß beim Lesen.

Steter Tropfen höhlt den Stein

Ich habe es schon in mehreren meiner Artikel anklingen lassen. Das Thema Vermögensaufbau ist unmittelbar mit dem Thema sparen verbunden und beide Themenbereiche beeinflussen sich gegenseitig. Wer Vermögen aufbauen will muss Geld sparen, wer kein Geld spart, ist nicht in der Lage Vermögen aufzubauen.

Sparmaßnahmen muss man dann ergreifen, wenn man viel Geld verdient. Sobald man in den roten Zahlen ist, ist es zu spät.

Durch stetiges und regelmäßiges sparen, sowie durch die Erhöhung der anteiligen Sparquote, wird Dein Vermögensaufbau erst möglich. Nur wer spart, erhöht das Vermögen. Wenn Du das Geld investierst hilft dir auch noch der Zinseszinseffekt. Der Zinseszinseffekt trägt, langfristig betrachtet, einen nicht unerheblichen Teil dazu bei, Dein Vermögen wachsen zu lassen. Mehr dazu findest Du in dem folgenden Artikel.

Man könnte jetzt leicht dazu tendieren dem Kredo zu folgen „wenn ich nur genug spare baue ich mir langfristig ein großes Vermögen auf“. Im Grunde ist diese Aussage richtig. Die Maximierung der Sparanstrengungen hat jedoch einen gravierenden Nachteil.

Die Reduzierung der Ausgaben ist an einen natürlichen Nullpunkt gekoppelt. Sparanstrengungen zu erhöhen bedeutet Ausgaben zu reduzieren. Jeder Mensch hat jedoch ein gewisses Maß an Mindestausgaben die nicht weg zu diskutieren sind. Jeder möchte gern einen Platz zum Wohnen haben, jeder hat das Bedürfnis zu essen und zu trinken.

Mindestens diese Ausgaben müssen gedeckt werden. Die Ausgaben können nicht unter diesen Mindestbedarf gesenkt werden. Zumindest nicht auf Dauer. Und dieser natürliche Nullpunkt begrenzt die Möglichkeit Dein Vermögen zu vermehren.

Und genau an dieser Stelle kommt das Einkommen ins Spiel. Explizit die Erhöhung des Einkommens. Die Höhe der Einnahmen ist, im Gegensatz zu der Höhe absoluter Sparbeträge, nicht an ein Maximum gekoppelt. Wieviel Geld du verdienst bestimmst alleine Du durch Deine Entscheidungen und Handlungen.

Ob dies nun durch besonderen Einsatz in deinem Job geschieht, welcher dir eine Gehalsterhöhung beschert, durch den Aufbau von Humankapital welches Du dazu nutzt, weitere Einkommensquellen zu erschließen, durch die Gründung einer Firma in der Du Deine Leidenschaft aufblühen lässt und damit Geld verdienst oder durch die intelligente Nutzung von Investitionsmöglichkeiten die Dir starke Renditen versprechen und Deine Geldmittelzuflüsse überdurchschnittlich steigen lassen.

All diese Möglichkeiten sind darauf ausgelegt, mit den Dir zur Verfügung stehenden Ressourcen ein Maximum an Geldmittelzuflüssen entstehen zu lassen.

Handle Deinen Zielen entsprechend

An dieser Stelle musst Du dir überlegen, welche Ziele du hast und ob du mit puren Sparanstrengungen, aus Deiner aktuellen Situation heraus, bereits in der Lage bist, diese Ziele zu erreichen. Es kann sein das du deinen Job liebst und diesen auch weiterhin ohne zu murren erledigen willst. Dir reicht das Einkommen was du daraus erzielst zum Leben und dazu, einen gewissen Teil beiseite zu legen, von dem du im Alter zehren kannst. Vielleicht hast du auch bereits durch den Aufbau von Geschäften oder ähnlichen alles erreicht was du wolltest.

In dem Fall ist alles super. Wenn du jedoch große Konsumwünsche hast, irgendwann mal in einem Haus am Meer leben willst, wesentlich früher in Rente gehen willst als es der Durchschnittsbürger tut oder im Alter einfach richtig auf die Kacke hauen willst, dann solltest Du darüber nachdenken ob es ausreicht, einen Teil des aktuellen Einkommens beiseite zu legen, oder ob Du nicht lieber nach weiteren Einkommensquellen Ausschau halten möchtest.

Ich habe vor kurzem dieses Buch* gelesen. Ich wusste bereits vor dem Buch das ich nach weiteren Einkommensquellen Ausschau halten muss. Doch der Inhalt des Buches hat mich dann auf die zündende Idee gebracht.

Während des Studiums und noch einige Zeit danach habe ich mir immer ein nettes Einkommen nebenher generiert. Ich habe überflüssige Waren aus dem Geschäft meines Vaters online Angeboten. Dabei rausgesprungen ist ein netter Nebenverdienst. Leider ging der Vorrat an diesen Altbeständen irgendwann gen Null, sodass ich nichts weiterverkaufen konnte.

Warum nicht weiter machen?

Als ich dann das Buch* gelesen habe, kamen mir meine Verkäufe von damals zurück in den Kopf. Rückblickend betrachtet habe ich nicht gerade wenig mit den Verkäufen eingenommen, der Arbeitsaufwand hat sich jedoch in Grenzen gehalten. Ein wenig darüber nachgedacht und die Entscheidung stand fest.

Ich ziehe das ganze erneut auf, aber auf einer professionelleren Schiene. So kam es, dass ich vor kurzem, zusammen mit einem Geschäftspartner, ein Unternehmen gegründet habe. Im Rahmen der Unternehmerischen Tätigkeit werden wir Mosaik verkaufen. Der Blog Name kommt also nicht von ganz ungefähr.

In den letzten Wochen und Monaten ist viel Zeit in die Vorbereitung geflossen. Dieses Buch* war der zweite wichtige Begleiter und hat mich bei der Umsetzung ebenfalls unterstützt und motiviert. Ein weiteres Projekt stemmt sich nicht von alleine.

Bei den Tätigkeiten der letzten Wochen wurden stets die Erkenntnisse der beiden Bücher beachtet, welche sich im Kern darauf stützen, die aktuelle Situation zu analysieren, Probleme der Kunden zu erkennen und mit den gegebenen Möglichkeiten, und dem zusammenfügen verschiedener Puzzleteile, ein neues und profitables Geschäftsfeld aufzubauen. In kürze werden wir mit den Verkaufsaktivitäten starten und wir sind beide tierisch gespannt darauf, wie sich das Geschäft entwickeln wird.

Was stelle ich mit den Einnahmen an?

Zu Beginn werden die Einnahmen natürlich erst einmal in der Unternehmung verbleiben. Es muss zunächst er laufende Betrieb des Geschäftes sichergestellt werden. Es ist auch nicht ausgeschlossen, dass sich irgendwann Mitarbeiter dazu gesellen. Ein gewisses finanzielles Polster ist dabei sicherlich nicht die dümmste Idee.

Langfristig betrachtet sollen die Überschüsse des Geschäftes dazu genutzt werden meine Investitionstätigkeiten voran zu bringen. Ich benötige nicht mehr Geld als ich mit meiner aktuellen Sparrate zur Verfügung habe. Im Umkehrschluss bedeutet das, dass sich mein Einkommen erhöht und ich dadurch nahezu 1:1 meinen absoluten Sparbetrag nach oben treiben kann.

Über das Geschäft an sich und den Erfolg des Geschäftes werde ich Dich zukünftig auf dem Laufenden halten. Auf der Blog Post Liste sind auch bereits mehrere Artikel geplant, die sich mit der Gründung eines Unternehmens befassen. Die Erfahrungen die ich hierbei gemacht habe werde ich gerne mit Dir teilen.

Fazit

Sparen ist ein wichtiger Bestandteil des Vermögensaufbaus. Du solltest Dir jedoch, im Einklang mit Deinen Zielen, darüber im Klaren sein ob die reinen Sparanstrengungen ausreichen um die gesteckten Ziele zu erreichen. Wenn dem nicht so ist, musst Du Dich nach weiteren Einkommensquellen umsehen und ins tun kommen. Nur so kannst Du sicherstellen, durch zusätzliche Einkommensströme Deinen Vermögensaufbau aktiv voranzutreiben. Das muss nicht unbedingt immer ein Unternehmen sein. Finde etwas, das zu Dir passt. Wenn Du damit einen Mehrwert generierst bin ich sicher, dass deine Kunden dich dafür belohnen werden.

Das war es auch wieder für heute. Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden. Bis zum nächsten Mal.

https://investmentmosaik.de/wp-content/uploads/2019/11/Sparen-ist-wichtig-Einkommen-ist-wichtiger.jpg4301500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-11-25 10:45:002020-01-16 09:25:02Sparen ist wichtig! Einkommen ist wichtiger!

Willkommen zum zweiten Teil meiner Beitragsreihe „Kredite und Schulden“. Solltest Du Teil 1 noch nicht gelesen haben, findest Du den Artikel hier. In Teil 1 habe ich das Thema Konsumkredite genauer betrachtet. Heute geht es um das Thema Dispositionskredit. Damit Dein InvestmentMosaik nicht von einem rostigen Dispositionskredit verschandelt wird, kläre ich um was es sich bei einem Dispositionskredit handelt, beleuchte das Für und Wieder der Nutzung eines Dispositionskredits, zeige auf wie Du dich von deinem Dispositionskredit befreien kannst und erläutere Dir meine negativen Erfahrungen zum Thema Dispositionskredit.

Was ist ein Dispositionskredit

Mit dem Dispo in die Disco. Ein Spruch der während des Studiums gerne mal rausgehauen wurde. Im Scherz ausgesprochen, wurde die Aussage jedoch ab und an zur Realität. Zwar nicht bei mir, aber bei dem ein oder anderen Kommilitonen. Zu Studienzeiten hatte ich noch nicht mit dem Dispositionskredit zu kämpfen. Ich bin eigentlich sehr gut mit meinem Geld ausgekommen. Meine Probleme starteten erst später.

Nun zurück zum Thema. Was ist überhaupt ein Dispositionskredit?

Ein Dispositionskredit, umgangssprachlich Dispo genannt, ist ein eingeräumter Kreditrahmen deiner Bank, der es Dir ermöglicht Geld von Deinem Bankkonto abzuheben, Einkäufe zu tätigen oder Abbuchungen durchzuführen, selbst wenn Dein Konto keinen positiven Saldo aufweist. Du also eigentlich kein Geld auf Deinem Konto zur Verfügung hast.

Das besondere an dem Dispo, die Bank setzt Dir kein Zahlungsziel für die Rückzahlung. Du kannst selbst entscheiden wann und vor allem ob Du den Dispo zurückzahlst. Hört sich super an! Aber wo ist der Haken?

Warum die Bank sich freut

Wenn Du den Dispo noch nie genutzt hast, eventuell sogar gar kein Dispositionsrahmen auf Deinem Konto eingerichtet ist, fragst Du Dich vielleicht warum Du das nicht auch nutzt? Es scheint doch, als wäre das ganze eine gute Möglichkeit Deine Liquidität zu erhöhen und sich den ein oder anderen Wunsch zu erfüllen.

Ich sage Dir, sei froh, wenn Du den Dispo nicht brauchst und sieh zu das Du ihn nie brauchen wirst. Der Haken an der freien Verfügbarkeit des Geldes ist nämlich der horrend hohe Zinssatz den man auf das geliehen Geld zu zahlen hat. Laut einer Studie der Stiftung Warentest lag der durchschnittliche Zinssatz für die Nutzung eines Dispos im August 2018 bei 9,68%. Im Vergleich zu den aktuellen Zinskosten eines Ratenkredites lächerlich hoch. Aber warum ist das so?

Gründe für den hohen Zinssatz

Für den hohen Zinssatz gibt es mehrere Gründe. Zum einen hat die Bank keinerlei Sicherheiten. Der Dispo wird meist ohne einen formellen Kreditvertrag eingeräumt und ist somit auch nicht zweckgebunden. Die Banken räumen sich jedoch ein Pfandrecht ein, das es Ihnen ermöglicht Deine anderen Konten zu pfänden, sollte der Dispo gekündigt werden und der Saldo nicht rechtzeitig ausgeglichen sein. Genau. Du hast richtig gelesen. Die Banken räumen sich das Recht ein den Dispo jederzeit zu kürzen oder sogar zu kündigen. In dem Fall musst Du schnellstens zusehen, dass Du den Dispo ausgleichst um dem Pfänden andere Konten zu entgehen.

Des Weiteren sind Banken dazu verpflichtet, eingeräumte Dispositionsrahmen mit ausreichend Eigenkapital zu hinterlegen. Das Vorhalten des Eigenkapitals ist für die Bank teuer, solange der Disporahmen von Dir nicht genutzt wird. Das Geld liegt ungenutzt herum. Ebenfalls muss die Bank sicherstellen, dass der eingeräumte Dispositionsrahmen kurzfristig auch verfügbar ist. Es muss also weiteres Geld vorgehalten werden, für den Fall das Du deinen Verfügungsrahmen ausnutzen willst.

All diese Punkte sind, laut dem Bundesverband deutscher Banken, Grund dafür, dass die fälligen Dispositionszinsen wesentlich höher liegen als eingeräumte Zinsen bei anderen Kreditarten.

Die anfallenden Zinsen werden regelmäßig von deinem Konto abgebucht. Die geliehene Summe wird von der Bank jedoch nicht zurückgefordert. Im Gegensatz zu einem Standard Ratenkredit ist man demnach nicht dazu gezwungen, den Kredit nach und nach zu tilgen. Die Bank freut sich über die eingezogenen Zinsen und Du guckst in die Röhre.

Wofür nutzt man einen Dispositionskredit

Die Grundsätzliche Idee des Dispositionskredites ist es, kurzfristige Diskrepanzen zwischen Zahlungsein- und Ausgängen auf dem Konto auszugleichen. Sollte eine Abbuchung erfolgen, das Geld auf Deinem Girokonto aber nicht ausreichen, wird die Abbuchung trotzdem durchgeführt. Das Konto steht kurzzeitig im Minus und wird durch Einzahlungen der darauffolgenden Tage wieder ausgeglichen. Das macht Sinn, wenn man dadurch unnötige Rückbuchungen und eventuell anfallende Mahnungsgebühren vermeiden kann.

Es ist zwar nicht optimal, wenn Du den Dispo für solche Fälle nutzt, ist aber auch nicht vollkommen verwerflich. Das Problem ist, dass der Dispo häufig anderweitig genutzt wird.

Wofür wird der Dispo missbraucht?

Ich kenne es von Freunden und Bekannten, nicht zuletzt im Besonderen von mir selbst. Anstatt den Dispo für kurzzeitige Engpässe zu verwenden wird daraus ein dauerhaftes Engagement. Ehe man sich versieht ist der Dispo überzogen, Konsumgüter wurden gekauft, und der kurzfristige Ausgleich des Dispos durch Geldzuflüsse ist nicht mehr sichergestellt. Man steckt dauerhaft im Dispo fest. Aber wie kann es dazu kommen?

Im Idealfall ist der eingeräumte Dispo eines Kontos nur wenige hunderte Euro groß. Eine Handy Rechnung, oder der Internetanschluss, kann dann allemal damit aufgefangen werden und wird durch das nächste Gehalt ausgeglichen. Die Banken jedoch wählen meist einen anderen Ansatz. Anstatt einen kleinen Dispo einzurichten, wird häufig wesentlich mehr zugelassen. Meist räumen die Banken einen Überziehungsrahmen von 2-3 Monatsgehältern ein. Weit mehr als zum Überbrücken kleiner Engpässe notwendig ist.

Wenn Es einmal soweit ist, dass man den Dispo nicht mehr mit einem Monatsgehalt ausgleichen kann, steckt man schnell in einer Schuldenspirale fest. Die hohen Zinssätze werden Deinem Konto belastet, Dein Gehalt reicht nicht aus um den Dispo auszugleichen, die Waschmaschine geht kaputt und für die neue greifst Du nochmals auf den Dispo zurück. Du hast ja noch ein wenig Spielraum. Nach und nach schaufelst Du Dir Dein eigenes Renditegrab.

Die Banken sind dazu verpflichtet, bei einer regelmäßigen Nutzung des Dispo, von durchschnittlich 75% und mehr, Beratungsgespräche durchzuführen und Umschuldungsmöglichkeiten mit dem Kunden abzustimmen. Die Bank gewinnt doppelt. Zur Tilgung des Dispos wird ein Ratenkredit abgeschlossen. Der Dispo wird gekürzt, aber nicht auf null gefahren. Man will dem Kunden ja die Flexibilität erhalten. Inwieweit das nachhaltig funktioniert hängt von Dir ab.

Ich stecke im Dispo, was nun?

Jedem der im Dispo steckt kann ich folgende Tipps geben. Führe ein Haushaltsbuch, werde Dir klar darüber wohin dein Geld fließt, fang an Ausgaben zu streichen und sieh zu, dass du den Dispo innerhalb der nächsten Monate tilgst. Mein weg sah nicht anders aus.

Als ich im Dispo steckte habe ich lange gebraucht um einen gangbaren Weg „Raus aus den Schulden“ zu finden. Über mehrere Monate hatte ich mich immer weiter ins Minus verfrachtet und letzten Endes musste ich mir eine Strategie überlegen, wie ich mich wieder aus dem Dispo hinaus katapultiere.

Ich habe angefangen ein Haushaltsbuch zu führen. Wie ich das

gemacht habe kannst du in den folgenden beiden Artikeln nachvollziehen:

Als ich mir dann im Klaren war, wie meine Geldflüsse

aussehen habe ich mir überlegt, wo ich den Ausgabenhahn zudrehen kann. Tipps

und Tricks wie du im Alltag deine Ausgaben reduzierst findest du in dem folgenden

Artikel.

Meine Bank hatte mir einen Disporahmen von 6.000 Euro eingerichtet. Und ich muss zugeben, das ich diesen, in der Vergangenheit, über mehrere Monate am Ende auch ausgereizt habe. Und das bei einem Zinssatz von 11,9%. Du siehst also, ich weiß wovon ich hier rede. Die Zinsabrechnung erfolgte quartalsweise und nicht selten schlugen hierbei Beträge von bis zu 120 Euro zu Buche. Ausgaben die durch die Vermeidung von sinnlosem Konsum verzichtbar gewesen wären.

Insgesamt habe ich durch die Nutzung meines Dispos in etwas mehr als 2 Jahren knapp 900 Euro Zinsen gezahlt. Davon hätte ich mir einiges leisten können. Einen kurz Urlaub mit meiner Freundin. Eine legendäre Party auf meiner Dachterrasse. Ein neues Handy. Bei einem Benzinpreis von 1,40 Euro pro Liter hätte ich auch 10.714 km mit meinem Mazda on the Road verbringen können und wäre dabei noch braun geworden. Oder ich hätte mir davon Aktien kaufen oder einen Teil der Nebenkosten einer Immobilie bezahlen können. Beides hätte mir stetige Geldzuflüsse beschert und mich meinem Ziel, der finanziellen Unabhängigkeit und Freiheit, näher gebracht. Hätte, hätte Fahrradkette. Kopf hoch, daraus lernen und weiter machen!!!

Solltest Du nach der Bestandsaufnahme feststellen, dass die reine Ausgabensenkung nicht ausreichen wird um den Dispo nachhaltig in den nächsten Monaten auszugleichen, musst Du Dir überlegen ob Du zu anderen Mitteln greifst. Wir bereits in Teil 1 der Artikelserie zum Ausdruck gekommen ist, bin ich kein Freund mehr von Ratenkrediten zur Begleichung von Konsumsünde. Im Fall der Fälle kann es jedoch notwendig sein, einen Ratenkredit abzuschließen, mit dem Du den Dispo ausgleichst.

Gleichzeitig musst du zu deiner Bank gehen und den ausgeglichen Disporahmen kündigen. Nur so kannst Du sicherstellen, dass Du Dir das Schuldengrab nicht erneut schaufelst.

Um einen passenden Anbieter für den Ratenkredit zu finden kannst Du entweder auf die bekannten Vergleichsportale zurückgreifen, oder Du meldest dich direkt bei deinem Bankberater und bittest ihn um Hilfe.

Mit der Nutzung von Vergleichsportalen zur Kreditsuche tust Du Dir nicht immer einen gefallen. Jedes mal, wenn Du eine Anfrage durch den Vergleichsrechner jagst, gehen Anfragen an alle möglichen Banken heraus, die auf Basis der bereitgestellten Informationen einen möglichen Zinssatz für dich bereitstellen. Viele Banken greifen hier bereits auf Deine hinterlegten Daten bei der Schufa zurück, was zu hunderten von Einträgen zu Anfragen in der Schufa führen kann (meine Schufa Auskunft aus meiner Hochzeit umfasste etliche Seiten).

Wenn sich jemand anderes nun deine Schufa ansieht, kann das einen schlechten Eindruck hinterlassen. Daher empfehle ich immer den direkten Kontakt zu Banken zu suchen, anstatt die Vergleichsportale zu nutzen. Die Einträge zur Auskunft werden zwar relativ schnell wieder aus der Schufa Kartei gelöscht (12 Monate), es sieht trotzdem blöd aus.

Disclaimer: Ich rufe hier niemanden auf einen Ratenkredit abzuschließen. Der Ratenkredit zur Umschuldung sollte das letzte Mittel am Point of no Return sein und nur im äußersten Notfall eingesetzt werden. Bevor Du dazu übergehst einen Ratenkredit abzuschließen, siehe Dich erst nach Möglichkeiten um den Dispo anderweitig auszugleichen. Bei meinem Dispo wäre der Ratenkredit die leichtere Wahl gewesen, ich habe mich jedoch für den härteren Weg entschieden, um meine Fehler der Vergangenheit täglich vor Augen geführt zu bekommen. Jeder Blick auf das Bankkonto hat mich mehr dazu angetrieben, Ausgaben zu senken. Gleichzeitig fließt jeder gesparte Euro auch direkt in die Tilgung des Kredites. Ein Ratenkredit verschafft dir mehr Luft, verschiebt das Tilgen aber auch in die Zukunft.

Gesparte Kreditraten sinnvoll nutzen

Irgendwann wird es soweit sein. Entweder Du hast deinen

Dispo durch monatliche Sparanstrengungen getilgt, oder Du hast den

abgeschlossenen Ratenkredit final abbezahlt. Ein großartiges Gefühl. Endlich

wieder Geld zur Verfügung. Aber Vorsicht.

Du darfst nicht wieder in den alten Turnus zurück verfallen und das gleiche Spiel wieder von vorne starten. Das wäre der schlimmste Fehler, den Du machen kannst. Denn aus jedem Fehler sollte man seine Lehren ziehen und die Lehre aus einem Dispo, den man mühselig ausgeglichen hat, sollte sein, nie wieder in eine vergleichbare Situation zu kommen.

Nutze die freien Gelder dazu dir ein Finanzpolster aufzubauen. Du solltest in der Lage sein kleine bis mittlere Unwägbarkeiten in deinen Geldflüssen aus eigener Tasche stemmen zu können. Sobald dieses Polster aufgebaut ist kannst Du die freien Gelder für Investitionen nutzen. Mach Dir Gedanken dazu, was Du mit dem Geld anstellen willst, und hinterfrage zweimal ob eine Ausgabe das Geld wirklich Wert ist.

Ein gut gemeinter Rat zum Schluss

Es kann ziemlich demotivierend sein, wenn man im Dispo steckt, sich einen Überblick über seine Finanzen verschafft und man sich eingestehen muss, das die Situation schlimmer ist als gedacht. Ich möchte Dir jedoch mit auf den Weg geben, das es besonders wichtig ist, den Kopf nicht in den Sand zu stecken. Eine hohe Schuldenlast oder eine hohe Nutzung des Dispos sind zwar scheiße, aber auch nicht aller Tage Abend. Wichtig ist, dass du dir einen Plan erstellst und aktiv daran arbeitest dich aus dem Schlamassel zu befreien.

Als ich 2017 meine Bestandsaufnahme durchgeführt habe, konnte ich es kaum glauben. Ich hatte wesentlich mehr Schulden als ich dachte. Anstatt die Situation zu ignorieren und so weiter zu machen wie bisher, habe ich eine Strategie erarbeitet, mit der ich mich nach und nach aus den Zwängen der Schulden befreit habe. Wenn man einmal angefangen hat entwickelt der Schuldenabbau eine regelrechte Eigendynamik und man kommt meist schneller voran als ursprünglich geplant.

Natürlich gehört zu der konsequenten Verfolgung der erarbeiteten Strategie auch ein ganzes Stück Selbstdisziplin. Die Erfolge, die man schnell erzielt, helfen jedoch dabei, das Ziel nicht aus den Augen zu verlieren und dran zu bleiben. Dieses Buch* hat mir, in vielerlei Hinsicht, die Augen geöffnet und mich in dem Willen bestärkt, die Arbeit anzugehen und dran zu bleiben. Vielleicht hilft es dir ja auch.

Fazit

Das war der zweite Teil der Schulden und Kreditreihe. Ich

hoffe ich konnte Dir mit den Ausführungen ein wenig weiterhelfen. Im nächsten

Artikel der Serie steht die Schufa im Mittelpunkt der Betrachtungen. Was ist

die Schufa und welche Verbindung besteht zu Krediten und Schulden?

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst

Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden. Wenn du

Fragen oder Anregungen hast, kannst du diese gerne über die Kommentarfunktion

an mich richten. Alternativ kannst du mich direkt über das Kontaktformular erreichen.

Über Meinungen zu dem Artikel freue ich mich in den Kommentaren.

https://investmentmosaik.de/wp-content/uploads/2019/08/Dispositionskredit.jpg4301500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-08-16 10:43:152020-01-16 09:33:56Dispositionskredit – Der Rostfleck auf dem Mosaik!

Als ich im Freundeskreis erzählt habe, dass ich anfangen

werde in Immobilien zu investieren, wurde ich mit den unterschiedlichsten

Reaktionen konfrontiert. Manche haben Interesse gezeigt, sind jedoch der

Meinung, dass das nichts für sie selbst sei. Manche sind der Meinung das

Immobilien sehr riskant sind und zurzeit eh alles zu teuer ist. Wieder andere

wollten wissen woher ich überhaupt so viel Geld habe (Immobilien als Anlage zu finanzieren war nicht allen geläufig). In

manch selten Fällen ist die Unterhaltung in eine Diskussion über gierige

Kapitalisten abgedriftet und ich wurde recht schnell in eine andere Schublade

gesteckt.

In diesem Artikel werde ich Dir meine Beweggründe darlegen, warum ich den größten Teil meines Geldes in Immobilien anlegen möchte. Im weiteren Verlauf des Blogprojekts werde ich Dir meine erste Immobilie vorstellen und mit Zahlen darlegen, ob sich das ganze rechnet. Ziel ist es, nach und nach das InvestmentMosaik zu erweitern und durch Zukäufe zu wachsen. Aber nun erstmal zu den Basics.

Warum Immobilien?

Ich habe es bereits angesprochen. Manche Leute in meinem

Umfeld sind sehr interessiert an meinem Vorhaben, die meisten gucken mich

jedoch komisch an und denken, dass ich mich, über kurz oder lang, damit in den

Ruin treibe.

„Du willst so viel Schulden machen? Wie kannst du da überhaupt schlafen?“ „Das kann sich doch nicht rechnen, bei den aktuellen Immobilienpreisen.“ „Ich investiere in ein Eigenheim, das ist sicherer und eine gute Altersvorsorge. Dann spare ich mir zukünftig meine Miete.“

Ich für meinen Teil kann mittlerweile sehr gut unterscheiden, mit wem ich ,über welches Thema reden kann und welche Themen ich, in gewissen Kreisen, lieber nicht auf den Tisch bringe.

Aber warum habe ich mich jetzt für die Anlageform Immobilie, als eines meiner zukünftigen Standbeine, entschieden?

1. Spaß am Doing

Einer der wichtigsten Beweggründe. Ich interessiere mich persönlich für Immobilien und habe Spaß daran, mich mit Immobilien zu beschäftigen. Auf meinem Weg zur Unabhängigkeit, von einem 9 to 5 Job, ist eines der wichtigsten Ziele, mich mehr mit Dingen zu beschäftigen die mir durch und durch Spaß machen. Dinge die mich persönlich interessieren, bewegen und antreiben. Da ich mich selbst nicht davor scheue handwerklich tätig zu werden und auch noch Spaß daran habe aus einem hässlichen Entlein einen schönen Schwan zu schustern, liegt es nahe, meine Interessen auch zum Geld verdienen zu nutzen. Zwei Fliegen mit einer Klappe geschlagen. Mehr von dem tun was mir Spaß macht und, bei erfolgreichen Investments, weniger von dem tun zu müssen das mich einengt.

2. Unabhängig arbeiten

Langfristig ist es mein Ziel, mein Einkommen unabhängiger von meinem Arbeitsort zu erzielen. Ich pendle mittlerweile seit etwa 8 Jahren jeden Morgen und Abend zu meinem Arbeitsplatz. Ich möchte mehr von zuhause, oder von irgendwo anders auf der Welt (Stichwort Reisen), erledigen können und trotzdem nicht ständig jeden Cent umdrehen müssen. Einkünfte aus Immobilien sind vortrefflich dazu geeignet, Prozesse auszulagern oder ortsunabhängig zu steuern. Natürlich kann man nicht alles von der Sonnenliege am Strand erledigen, aber es lassen sich viele Freiräume aufbauen, die es einem ermöglichen, flexibel zu arbeiten.

3. Immobilien als Turbo für den Vermögensaufbau

Um finanziell und persönlich unabhängiger zu werden, muss Ich Vermögen aufbauen. Dieses Vermögen muss ich investieren, um danach von laufenden Einnahmen profitieren und leben zu können. Vermögen aufzubauen kann auf verschiedenste Arten und Weisen erfolgen. Jeder Ansatz unterscheidet sich hierbei hinsichtlich seiner Komplexität, seines Risikos und der Geschwindigkeit des Vermögenszuwachses.

Sparen auf dem Tagesgeldkonto bringt letzten Endes nicht viel. Bei dem niedrigen Zinsniveau, das zurzeit herrscht, fehlt nicht nur das Wachstum des Vermögens, vielmehr verliert das Geld von Jahr zu Jahr an Wert. Die Inflation frisst Dein Geld nach und nach auf. Also steht schon mal fest, das Geld lieber investieren als rumliegen zu lassen. Wenn Geld von Jahr zu Jahr weniger Wert wird, warum nicht sogar so weit gehen und GUTE Kredite aufnehmen die, mit der Zeit, automatisch an Wert verlieren?

Aktien bieten eine historisch langfristig hohe Rendite. Man hört immer wieder, dass Studien sogar belegen, dass Aktien eine höhere Rendite als Immobilien abwerfen. Ich bin bei diesen Aussagen immer etwas skeptisch. Jeder der sich mal mit Langzeitstudien befasst hat kann bestätigen, dass man die Ergebnisse ziemlich leicht steuern kann. Je nachdem welchen Betrachtungszeitraum, welche Region oder welche Werte man miteinander vergleicht, können die Ergebnisse stark unterschiedlich ausfallen. Wenn man dann noch ein definiertes Ziel der Studie hat, muss man die Parameter nur noch entsprechend anpassen und kann das eine oder andere verteufeln. Ich halte Aktien, sowie Immobilien gleichermaßen für gute Investitionen. Immobilien haben jedoch, einen wesentlichen Vorteil. Man kann die Eigenkapitalrendite hebeln.

Rendite hebeln

Die Rendite von Immobilien lässt sich vergleichsweise leicht vervielfachen. Gleichzeitig lassen sich, mit relativ geringem Kapitaleinsatz, hohe Vermögenszuwächse generieren. Treibende Kraft hierbei ist der Hebel- oder Leverage Effekt. Aktien lassen sich zwar ebenfalls hebeln, aber nur wenige werden dir empfehlen, zum Aktienerwerb einen Kredit aufzunehmen. Gleichzeitig wirst du es wesentlich schwerer haben, einen Kredit für Aktiengeschäfte zu bekommen. Einen Kredit zum Erwerb einer Immobilie, vergeben die Banken dafür recht gerne. Ein kurzes Rechebeispiel zum Leverage Effekt.

Leverage was?

Die Ausganssituation: Wir haben eine Immobilie mit 100.000 Euro Gesamtinvestitionskosten. Die jährliche Miete beträgt hierfür 5.000€. Aus Gründen der Einfachheit gehen wir jetzt mal davon aus, das keine weiteren Kosten anfallen (das wird natürlich nie der Fall sein, zum erklären hier reicht das aber).

Wir haben nun 2 Möglichkeiten die Immobilie zu kaufen. Entweder, wir wenden die 100.000 Euro komplett aus Eigenmitteln auf und bezahlen das ganze Cash von unserem ersparten, oder wir nehmen, für einen Teil der Investitionssumme, einen Kredit auf. Entsprechend müssen wir durch den Kredit weniger von unserem eigenen Geld einbringen.

Beispiel A

BWenn wir 100.000 Euro aus Eigenmitteln bezahlen und jährlich 5.000 Euro Überschüsse erwirtschaften, ergibt sich hieraus eine Eigenkapitalrendite von 5,00%.

EK Rendite = 5.000 / 100.000 = 0,05 oder 5%

Nicht schlecht. Auf jeden Fall schon einmal mehr als auf dem Tagesgeldkonto. Was will man mehr?

Beispiel B

Anstatt die Immobilie komplett aus Eigenmitteln zu bezahlen, finanzieren wir 90% des Kaufpreises über eine Bank. Wir zahlen hierfür einen Zinssatz von 2%. Dieser verringert unseren Mietertrag und muss als Kostenposition von den 5.000 Euro abgezogen werden (auch hier gilt, aus Gründen der Einfachheit, betrachten wir keine monatlichen Zinszahlungen des Kredites sondern eine jährliche). Demnach finanzieren wir die 100.000 Euro durch 90.000 Euro Fremdkapital und 10.000 Euro Eigenkapital. Für die 90.000 Euro Fremdkapital fallen 2% Zinsen an, was 1.800 Euro entspricht.

Zinskosten = 90.000 * 2% = 1.800

Diese 1.800 Euro Zinskosten schmälern nun leider unseren

Gewinn von 5.000 Euro. Am Ende des Jahres bleiben uns nun „nur“ noch 3.200 Euro

übrig. Auf den ersten Blick ein ziemlich besch**** deal. Vorher hatten wir ja

5.000 Euro übrig. Aber warte. Wie sieht es mit unserer Eigenkapitalrentabilität

aus? Anstatt 100.000 Euro haben wir ja nur 10.000 Euro unseres eigenen Geldes

eingesetzt! Für die eingesetzten 10.000 Euro erhalten wir nun also 3.200 Euro

jährliche Überschüsse.

EK Rendite = 3.200 / 10.000 = 0,32 oder 32%

Ja. Du liest richtig. Durch die Finanzierung der Immobilie mit Fremdmitteln konnten wir unsere Eigenkapitalrentabilität von 5% auf ganze 32% erhöhen. Da freut sich das Investorenherz. Doch das ist nicht das Ende der Geschichte. Anstatt 100.000 Euro in eine Wohnung zu stecken, kannst Du jetzt jeweils 10.000€ in 10 Wohnung stecken. Vorausgesetzt Du findest genügend vergleichbare Objekte, erhältst Du am Ende, 32% jährliche Rendite auf 100.000 Euro. Das entspricht ganzen 32.000 Euro Rendite vor Steuern. Im vergleich hierzu, kommen einem die 5.000 Euro aus Beispiel A doch etwas mickrig vor.

Das ist der Leverage Effekt. Du kannst deine Eigenkapitalrentabilität so lange durch die Aufnahme von Fremdkapital erhöhen, wie der Zinssatz für das Fremdkapital unter der Rendite des Gesamtinvests liegt. Müssten wir mehr als 5% Zinsen zahlen, würde sich das Ganze nicht mehr rechnen und die Finanzierung aus Eigenmitteln hätte eine höhere Gesamtrendite. Das anhaltende Zinstief macht es möglich.

4. Monatliche Überschusse

Neben dem Vermögenszuwachs ist mein viertes wichtiges Kriterium, dass für Immobilien als Anlageform spricht, dass diese laufende Einnahmen generieren können. Den sogenannten Cashflow. Ich schreibe bewusst „können“ da dies nicht auf jede Immobilie zutreffen muss. Auch hier sind die richtige Auswahl der Immobilie und der richtige Preis wichtig. In kürze stelle ich dir mein erstes Investment vor bei dem nicht alles zu 100% glatt gelaufen ist. Am Ende konnte ich der Wohnung aber doch noch zu einem positiven Cashflow verhelfen.

Möglich macht es das historisch niedrige Zinsniveau. Bei

einer Cashflow Immobilie liegen die Kosten der Bewirtschaftung unter den

monatlichen Einnahmen. Das positive Delta wandert jeden Monat in die Tasche des

Immobilienbesitzers und kann entweder ausgegeben oder reinvestiert werden.

Vorausgesetzt, man wählt die Immobilien sorgfältig aus und entwickelt diese.

Aktien können ebenfalls laufende Einnahmen, in Form von Dividendenausschüttungen, generieren. Die Aktionäre werden hierbei am Unternehmenserfolg beteiligt und bekommen einen Teil des Gewinns ausgezahlt. Diese Eigenschaft gefällt mir an Aktien, weswegen Sie in meinem Langzeitplan auch einen Platz einnehmen werden. Was den aktuellen Vermögensaufbau angeht sehe ich Immobilien jedoch ganz klar vorne. Der Vermögensaufbau bei Aktien ist maßgeblich von meiner Sparquote abhängig. Aktien können zwar auch gehebelt werden, mir ist das jedoch zu Risikoreich und findet daher keinen Platz in meinem InvestmentMosaik.

Das waren die 4 Gründe, warum ich mein Geld in Immobilien investiere. Wenn Du auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

https://investmentmosaik.de/wp-content/uploads/2019/03/DSC_0300-e1558033958376.jpg3621000Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-03-23 10:59:482020-01-16 09:28:544 Gründe, warum ich in Immobilien investiere!

Bisher hat sich viel darum gedreht wie Du Geld sparen kannst und Deine Ausgaben reduzierst. In meinem Fall sind die gesparten Gelder bisher vorwiegend, der Reduzierung von Schulden zugeflossen. Nur ein kleiner Teil von meinem Geld konnte ich investieren.

Auch wenn ich erst am Anfang meiner Investment Karriere stehe habe ich, in meinen Augen, bereits einen der größten Schritte hinter mir. Der Schritt zu einem Mindset, welches mir ermöglicht zwischen Konsum und Investition zu unterscheiden. Für Dich ist der Unterschied glasklar? Dann lass uns überprüfen, ob Du auf der richtigen Spur bist. Wenn Dir der Unterschied nicht klar ist bis Du hier genau richtig. Denn das Wissen, Konsum vom Investieren zu unterscheiden, bildet das wichtigste Fundament um Dein InvestmentMosaik aufzubauen und erfolgreich zu betreiben.

Der Trugschluss der Massen

Ich habe mein Geld in ein neues Auto investiert! Ich investiere mein Geld in ein Eigenheim! Ich habe mein Geld in einen Whirlpool investiert! Ich investiere in einen neuen Fernseher! Ich investiere mein Geld in Immobilien die ich vermiete! Ich investiere mein Geld in Bildungsangebote und Coachings!

Fällt Dir was bei diesen Aussagen auf? Richtig. Alle enthalten das Wort „investieren“. Viele meiner Mitmenschen verwenden den Begriff Investieren häufig, um Transaktionen zu beschreiben, die keinen Investitionscharakter mit sich bringen. In meinem Umfeld läuft mir der Begriff öfter über den Weg und ich merke, dass er falsch verwendet wird. Ich mache hierbei niemandem einen Vorwurf, denn ich habe den Begriff früher selbst falsch verwendet. Bevor wir klären ob, und wenn ja, welche der obigen Aussagen falsch oder richtig sind, wenden wir uns erst einmal den Begrifflichkeiten zu. Im Anschluss wirst Du selbst direkt bewerten können, welche der Aussagen richtig oder falsch ist.

Was ist Konsum?

Das Wort Konsum stammt von dem lateinischen Wort consumere ab, welches Übersetzt „verbrauchen“ bedeutet.

Unter Konsum wird allgemein der Verzehr oder Verbrauch von Gütern verstanden. Im Volkswirtschaftlichen Sinne steht der Begriff für den Kauf von Gütern des privaten Ge- oder Verbrauchs durch Konsumenten (Haushalte).

Konsum beschreibt also den Verbrauch von Gütern. Für Dich und mich bedeutet das im Großen und Ganzen, alle Dinge die wir kaufen, um unser tägliches Leben zu bestreiten. Wir geben unser Geld für Güter aus, aus denen wir einen mehr oder weniger großen Nutzen ziehen. Durch unsere Nutzung verbrauchen sich diese Güter und stehen danach nicht mehr im Ursprungszustand zur Verfügung. Der Wert des Gutes sinkt mit unserer Nutzung.

Was bedeutet investieren?

Das Wort Investition stammt vom lateinischen Wort investire ab, welches Übersetzt „Einkleiden“ bedeutet. Tja. Dumm gelaufen. Leider kann ich hier keinen direkten Bezug zwischen Einkleiden und Investitionen herstellen. Vielleicht fällt dir ja was ein!

Unter einer Investition versteht man in der Wirtschaft allgemein den Einsatz von Kapital für einen bestimmten Verwendungszweck durch einen Investor.

Du, als aufmerksamer Leser, hast hier wahrscheinlich den essentiellen Unterschied zwischen Konsum und einer Investition herausgelesen. Konsum führt zu einem Verbrauch von Gütern, wohingegen Investitionen zu einem Zufluss von Zinsen oder Erträgen führen. Anstatt Dein Geld auszugeben und danach nichts mehr davon zu haben, leg Dein Geld an um ihm dabei zuzusehen, wie es sich nach und nach vermehrt. Kurz und prägnant:

Konsumgüter ziehen Dir Geld aus der Tasche, Investitionen führen dazu, dass Dir mehr Geld zufließt.

Interessant ist hier auch der Artikel über den Zinseszins Effekt, den du hier auf meinem Blog findest.

Was bedeutet das jetzt für Dich?

Wir leben in einer Konsumgesellschaft in der wir darauf gepolt werden unser Geld für Güter auszugeben, die wir nicht unbedingt brauchen. Egal wo wir hinsehen, oder hinhören, werden wir durch Anzeigen und Werbung, die all unsere Sinne ansprechen, dazu getrieben, uns dem Konsum hinzugeben. Ich möchte den Konsum hier auch nicht schlecht reden. Der Konsum bildet, in wirtschaftlicher Hinsicht, einen essentiellen Teil um unseren Wohlstand zu finanzieren und das Wirtschaftswachstum weiter voran zu treiben. Ohne Konsum, keine Nachfrage für Produkte. Ohne Produktnachfrage keine Jobs um Geld zu verdienen. Was ohne die Möglichkeit Geld zu verdienen passiert, kannst Du Dir sicher selbst ausmalen.

Das einzige was nicht sein muss, ist der übermäßige Konsum. Muss es wirklich das 30 Paar Schuhe sein wenn die anderen 29 noch Top in Schuss sind? Müssen wir wirklich alle 2 Jahre das neuste TOP Smartphone kaufen obwohl unser altes noch funktioniert? Jeder Konsum ist mit Geldmittelabflüssen verbunden, die anderweitig investiert werden könnten. Du stehst also mehrmals täglich vor der Entscheidung, ob Du Dein Geld verkonsumierst, oder ob Du die Geldmittel investierst. Mit Investitionen sorgst Du dafür, dass Dir zukünftig weiteres Geld zufließt! Der Konsum ist ein reiner Geldmittelabfluss!

Arten von Investitionen

Es gibt verschiedene Arten von Investitionen. Du kannst

Investitionen nach dem Investitionsobjekt, oder nach dem Investitionsanlass unterscheiden.

Investitionsobjekte können Sachinvestitionen (wie Immobilien), immaterielle

Güter (Software, Patente oder Marken) oder Finanzinvestitionen (Aktien, P2P

etc.) sein. In was du dein Geld letztendlich investierst hängt von deinen Vorlieben

ab. Du solltest dich für etwas entscheiden, das dich persönlich anspricht.

Wenn man Investitionen anhand des Anlasses unterscheidte gibt es Gründungsinvestitionen, Ersatzinvestitionen, Erweiterungsinvestitionen oder Rationalisierungsinvestitionen.

Egal ob du nach Objekt oder Anlass unterscheidest, das

wichtigste Kriterium zur Klassifizierung einer Ausgabe als Investition, ist die

Erwartung von Geldmittelrückflüssen. Hier unterscheidet sich die Investition

auch von der Spekulation. Spekulanten investieren Ihr Geld ohne die Sicherheit

auf Geldmittelrückflüsse. Hier jagen wir dem Wertzuwachs hinterher, der aber

keinesfalls garantiert ist.

Zusätzlich zähle ich auch jegliche Ausgaben für Fort- und Weiterbildung als Investition. Jeder Wissensaufbau steigert Dein Humankapital. Richtig eingesetzt, stellt Dein Wissen das Wirtschaftsgut mit der höchsten Renditemöglichkeit dar. Voraussetzung hierfür ist, dass Du das Nachdenken und Zweifeln hinter dir lässt, und die Umsetzung startest. Sei es dein eigenes Business pder das voran kommen im Beruf.

Konsum also auf ein Minimum reduzieren?

Sollten wir unseren Konsum nun also auf ein Minimum

reduzieren und alles übrige Geld in aussichtreiche Investitionen stecken? Das

hängt ganz von dir ab. Frugalisten haben sich dem Minimalismus verschrieben.

Sie versuchen mit so wenig Geld wie möglich auszukommen und Ausgaben zu

reduzieren. Hierbei ist es wichtig zwischen Minimalismus und Selbstfolterung zu

unterscheiden. Frugal zu leben bedeutet nicht, dass man auf jeglichen Spaß und

Annehmlichkeiten verzichtet. Vielmehr versteht sich unter Frugalismus ein bewusster

Konsum unter Ausschluss des Überflusses.

Ich selbst bin der Meinung, dass Du selbst entscheiden musst, welchen Lebensstil Du Dir wünschst. Wenn Du deine Ziele definiert hast, gibt es viele Wege am Ziel anzukommen. Die Hauptsache ist, dass du losläufst. Ich für meinen Teil schiele immer wieder zu den Frugalisten, um mir die ein oder andere Verhaltensweise abzuschauen. Komplett Frugal leben wäre aber nichts für mich. Ich habe Hobbies und Wünsche die nicht immer rational sind und mir Geld aus der Tasche ziehen. Für mich bildet das gelegentliche erfüllen eines Wunsches oder ein schöner Urlaub einen Anreiz, mit meinen Investitionen weiter zu machen. Nur wenn du weißt, warum du Geld investierst, bleibst du auch dran.

Zurück zu den Statements

Zum Abschluss fehlt noch die Analyse der Aussagen vom Anfang

des Artikels.

Ich habe mein Geld in ein neues Auto investiert! Ich investiere mein Geld in ein Eigenheim! Ich habe mein Geld in einen Whirlpool investiert! Ich investiere in einen neuen Fernseher! Ich investiere mein Geld in Immobilien die ich vermiete! Ich investiere mein Geld in Bildungsangebote und Coachings!

Was meinst du? Ist ein Auto eine Investition? Das kommt

drauf an. Kaufst du ein Auto um es teurer zu verkaufen, weil du ein Händler

bist? In dem Fall ist es ganz klar eine Investition. Kaufst du ein Auto um

deine privaten Besorgungen damit zu erledigen. Ganz klar ein Konsumgut, denn Benzinkosten

und Versicherungsbeiträge ziehen dir Geld aus der Tasche.

Wie sieht es mit dem Eigenheim aus? Eine Investition oder ein Konsumgut? Die selbst bewohnte Immobilie ist leider ein Konsumgut. Egal wie du es drehst und wendest, ein Eigenheim zieht dir nach und nach Geld aus der Tasche. Renovierungen stehen in regelmäßigen Abständen an. Du musst das Haus Instand halten. Versicherungen und Steuern wollen auch noch bezahlt werden. Alles Ausgaben, denen kein Geldmittelzufluss gegenüber steht. Ich zähle den Erwerb eines Eigenheims zu der Kategorie Lifestyle Entscheidung.

Geld für den Whirlpool? Wenn du nicht gerade ein Schwimmbad

betreibst, ganz klar eine Konsumausgabe. Genauso der neue Fernseher im

Wohnzimmer.

Geld das du in Immobilien steckst die du vermietest? Wenn am

Monatsende, nach Abzug aller Kosten von den Mieteinnahmen, Geld übrig bleibt,

ganz klar eine Investition. Jeden Monat wächst dein Vermögen durch eine

Ausgabe, die du einmal getätigt hast.

Ausgaben für Bildung und Coachings? Kommt drauf an was du mit dem Wissen anfängst. Nutzt du das gesteigerte Humankapital um deine Einnahmen zu erhöhen. Dann ist dein Geld gut investiert. Wenn du nachher aber genauso rumdümpelst wie vorher, war das ganze eher nutzlos und muss als Konsum abgestempelt werden.

Du solltest nun in der Lage sein Konsum von Investitionen zu unterscheiden. Ein wichtiger Schritt auf dem Weg zu Deinem InvestmentMosaik. Wenn Du auf dem Laufenden bleiben willst kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

Nachdem ich im letzten Artikel darauf verwiesen habe wie man mit kleinen Anpassungen im Alltag viel Geld sparen kann, möchte ich heute über Sparquoten sprechen.

Die Menschen verstehen nicht, welch große Einnahmequelle in der Sparsamkeit liegt.

Fangen wir direkt mit einer einfachen Frage an. Wie hoch ist deine Sparquote? Auch wenn Du sie nicht auf die Nachkommastelle genau beziffern kannst, solltest du, zumindest im groben, ein Gefühl dafür haben. Du hast keine Ahnung oder weißt nicht wovon ich rede? Dann bist du hier genau richtig.

Die Kraft liegt in der Einfachheit

Bevor ich mit Dir die Details betrachte, muss erstmal ein einheitliches Grundverständnis geschaffen werden. Was ist eigentlich die Sparquote?

Mit Sparquote bezeichnet man in der Volkswirtschaftslehre eine volkswirtschaftliche Kennzahl, die den Anteil der nicht ausgegebenen Einkommen wiedergibt. Ihre Veränderung hat somit eine bestandsverändernde Wirkung. Positive Salden erhöhen sich durch sie, und Schulden verringern sich.

Auch wenn sich die Definition auf die Volkswirtschaftslehre bezieht passt Sie auch auf uns normale Kleinbürger und Privatinvestoren. Sie enthält zwei wesentliche Elemente.Die Sparquote misst den prozentualen Anteil des Einkommens der nicht ausgegeben wird

Die Sparquote misst den prozentualen Anteil des Einkommens der nicht ausgegeben wird

Einfach ausgedrückt: Sparbetrag = Einnahmen – Ausgaben Sparquote = Sparbetrag/Einnahmen Vermögen = Summe der Sparbeträge oder Summe der Einnahmen * Sparquote

Ein positives

Ergebnis bedeutet Du hast gespart, ein negatives Ergebnis bedeutet Du hast mehr

Geld ausgegeben als Du eingenommen hast. Negative Ergebnisse gehen hierbei

immer zu Lasten Deines Vermögens.

Die Sparquote bemisst sich, im Idealfall, zwischen 0% und 100%. Je höher desto besser für den Vermögensaufbau. Da wir aber laufende Ausgaben haben und uns, verständlicherweise, ein wenig für unsere harte Arbeit belohnen wollen, werden wir nie eine Sparquote von 100% erreichen. Sollte ich hier falsch liegen kannst du mich gerne kontaktieren und mir dein Geheimnis verraten.

Ziel sollte es grundsätzlich sein eine positive Sparquote zu erreichen. Es gibt immer mal wieder Zeiten wo ich und Du mehr ausgeben als wir einnehmen. Dafür reicht schon ein Urlaub oder eine größere Anschaffung im Haushalt aus. Über längere Zeiträume betrachtet muss aber eine positive Sparquote erreicht werden, um nicht in einer Spirale von Schulden zu ersticken. Vor allem damit du die Fehler meiner Vergangenheit vermeidest. In meinem Jahresrückblick zu 2018 bin ich hierauf ein wenig eingegangen.

Über welche Sparquote reden wir hier

Der Begriff Sparquote wird in verschiedenen Bereichen verwendet. Unter anderem auch in der Volkswirtschaft. Da ich hier aber nicht über volkswirtschaftliche zusammenhänge schreibe, sondern über den privaten Sparer, Investor und Finanzinteressierten Bürger, steht hier die Sparquote der Normalsterblichen im Mittelpunkt. Also Deine und meine Sparquote. Fachlich ausgedrückt: Die Sparquote der privaten Haushalte.

Diese bewegte sich in Deutschland, in den Jahren 2010 bis 2017, zwischen 8,9% bis 10,5%. Selbst die niedrigen Zinsen der letzten Jahre halten die Deutschen nicht davon ab, weiterhin etwa ein Zehntel Ihres Einkommens bei Seite zu legen. Anscheinend hat der ein oder andere die Ratschläge dieses Buches* verinnerlicht (übrigens ein sehr lesenswertes Buch das die Grundlagen des Vermögensaufbaus in einer interessanten Geschichte verpackt). Bei der angegeben Sparquote handelt es sich um einen Durchschnittswert. Es gibt sicherlich etliche die mehr sparen und etliche die nichts sparen, oder sogar mehr ausgeben als sie einnehmen. Im internationalen Vergleich schlägt sich Deutschland damit aber recht gut.

Die Schweizer sind mit einer Sparquote, in 2017, von ganzen 18,7% sicherlich in den oberen Rängen der Welt unterwegs. Großbritannien und Spanien haben mit negativen Sparquoten in 2017 von -0,2% und -0,6% zu kämpfen.

Wer sich für weitere Daten der Länder interessiert kann sich unter folgendem Link darüber informieren. Die Sparquoten der Länder finden sich in der Tabelle 135. Link

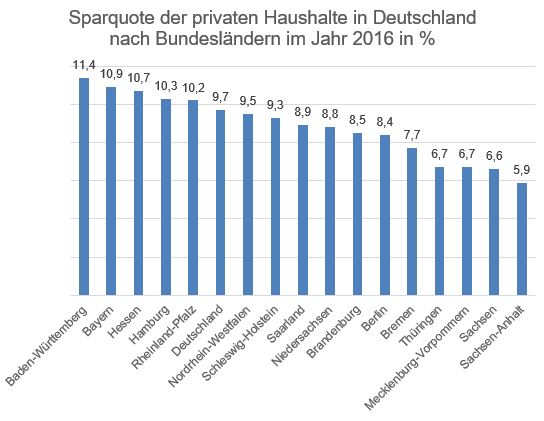

Interessant finde ich auch die regionalen Unterschiede der verschiedenen Bundesländer Deutschlands. Die Einwohner der Länder Baden-Württemberg, Bayern, Hessen, Hamburg und Rehinland-Pfalz liegen mit Ihrer Sparquote in 2016 (neuere Daten gibt es zum Veröffentlichungstermin noch nicht) über dem Durchschnitt Deutschlands. Alle anderen Bundesländer darunter.

Wie sieht es bei dir aus? Zählst Du zu den deutschen die es schaffen, jeden Monat etwas bei Seite zu legen? Wenn ja, wie schlägst Du dich im Ländervergleich? Wenn Du noch nicht soweit bist, etwas beiseitelegen zu können, helfen dir diese Artikel sicherlich weiter.

Ich bin oben bereits darauf eingegangen wie die Sparquote definiert ist. Der einfache Ansatz Einnahmen – Ausgaben passt auf einer sehr aggregierten Ebene und beschreibt das grundsätzliche Konzept. Wenn man jedoch in die Details einsteigt kann man das ganze beliebig komplex gestalten. Wie gehst Du zum Beispiel mit der Tilgung von Krediten um? Erwirbst Du monatlich Ansprüche auf Betriebsrenten? Sparst Du jeden Monat einen Teil Deines Geldes in Rentenverträge ein? Und wie fließen Deine Investments in die Betrachtung mit ein?

All das sind Fragen die man berücksichtigen muss, wenn man seine persönliche Sparquote berechnen will. In meinen Augen gibt es keinen heiligen Gral der Sparquoten Berechnung auf privater Ebene. Jeder muss sich selbst durch seinen Haufen an Positionen kämpfen und individuell entscheiden, wie er mit welchen Positionen umgeht.

Die Berechnung meiner persönlichen Sparquote

Ich habe etwas gebraucht bis ich mir überlegt habe, wie ich meine Sparquote berechnen möchte. Um Dir die Arbeit zu ersparen erkläre ich es Dir. Du kannst sicherlich den einen oder anderen Teil davon in Deiner Kalkulation verwenden.

Als ich mir meine Sparquote für 2018 ausrechnen wollte war das größte Problem, das ich in 2018 kein Haushaltsbuch geführt habe. Daher musste ich mir überlegen wie ich meine Sparquote indirekt berechnen kann. Da ich hier auch nicht davon ausgehen das jeder der Leser ein Haushaltsbuch führt oder führen will, macht diese Berechnung wahrscheinlich sogar am meisten Sinn. Der Ansatz funktioniert auch ohne alle Einnahmen und Ausgaben detailliert erfasst zu haben. In den nachfolgenden Schritten erkläre ich dir wie ich dabei vorgehe.

Schritt 1 – Geldmittelbestandsveränderung

Als erstes musst du den Kontostand deiner gesamten Girokonten, sowie möglichen Verrechnungskonten, am 01.01 des betreffenden Jahres aufaddieren. Zu Den Girokonten zählen auch Mieteingangskonten, wenn du Immobilien besitzt. Hierdurch ergibt sich der Startpunkt für deine Berechnung. Im zweiten Schritt wiederholst du die Übung, nun aber für den 31.12 des relevanten Jahres. Den aktuellen Wert deines Aktien oder ETF Bestandes lässt du hierbei außen vor. Der Grund ist simpel. Wir wollen die reine Sparquote anhand der Einnahmen und Ausgaben ermitteln. Wertveränderungen von Investitionsgütern sind Renditen, die mit deiner persönlichen Sparquote nichts zu tun haben. Du hast keinen Einfluss darauf ob die Aktien rauf oder runter gehen. Daher haben Kursschwankungen auch nichts in der Berechnung der Sparquote zu suchen.

Das erste Delta das wir nun berechnen ist die rein Bestandsmäßige Veränderung Deiner Konten. Hieraus ergibt sich Deine direkte Geldmittelbestandsveränderung die den ersten Bestandteil Deiner Sparsumme bildet.

Summe der Kontostände 31.12 – Summe der Kontostände 01.01 = Geldmittelbestandsveränderung

Ein positiver Wert ist gut. Das heißt auf jeden Fall schon einmal das Du mehr Geld besitzt als am Anfang des Jahres. Somit hast Du also effektiv Geld gespart. Ein negativer Wert mag auf den ersten Blick schlecht erscheinen, muss es aber nicht sein. Nehmen wir an du hast am Anfang des Jahres 1000€ auf deinem Konto. Das Ende des Jahres schließt du mit 500€ auf deinem Konto ab. Du hast eine negative Geldmittelbestandsveränderung. Jetzt ist es aber wichtig, warum dein Konto ein Delta von -500€ aufweist.

Szenario1: Du hast dir am Jahresende noch einmal etwas gegönnt. Ein neuer Fernseher musste her. In dem Fall hast du das Geld für Konsum verwendet und das Geld ist weg. Das ist der Fall in dem die Bestandsveränderung schädlich für die Sparquote ist. Shame on you. Szenario 2: Vielleicht sind zum Jahresende aber auch die Aktienkurse kurzfristig eingebrochen (siehe 2018). Eine Aktie die du schon lange auf der Watchlist verfolgst, ist endlich in den Bereich gerutscht, wo du zuschlagen willst. Kurzerhand kaufst du noch einmal ein dickes Aktienpaket und baust damit dein Vermögen auf. In diesem Fall ist die negative Geldmittelbestandsveränderung gut für Deine Sparquote, da Du das Geld nicht konsumiert, sondern investiert hast.

Es wird also klar, die Reine Deltabetrachtung reicht nicht aus um die Sparquote zu berechnen, was uns zu Schritt zwei führt.

Schritt 2- Investitionsvolumen ermitteln

Im zweiten Schritt musst Du alle Investitionen aufsummieren, die Du in dem laufenden Jahr getätigt hast. Hierbei spielt jedoch nur der absolute Investitionswert eine Rolle. Wertveränderungen Deiner Investments sind außen vor zu lassen. Der Grund ist der gleiche wie im ersten Schritt. Wir wollen Deine persönliche Sparquote berechnen. Und das unabhängig von irgendwelchen marktbedingen Kursschwankungen von Investitionsgütern.

Zum Investitionsvolumen gehören die unterschiedlichsten Bestandteile. Beiträge zu einer privaten Rentenversicherung, Aktien oder ETF Investments oder auch die Kaufnebenkosten einer Immobilie und deren Renovierungskosten. Alles was sich mit dem Ziel des Geld Investierens und Vermögensaufbau beschäftigt gehört in diese Kategorie. Herbei gibt es unterschiedliche Ansichten was als Investition und was als Ausgabe betrachtet werden sollte. Natürlich sind Kaufnebenkosten einer Immobilie Ausgaben die mir keiner ersetzt. Das Geld ist weg. Aber wenn ich das Geld zuvor nicht gespart hätte, hätte ich die Investition nicht tätigen können. Daher zähle ich diese Kosten, genauso wie Transaktionskosten oder Gebühren an der Börse oder Nebenkosten einer Versicherung, mit in die Summe des Sparbetrages hinein.

Ein weiterer Bestandteil, den ich zu der Investitionssumme zähle, ist der Tilgungsanteil von Immobilienkrediten die ich aufgenommen habe. Der Grund hierfür ist einfach. Die monatlich fällige Rate des Immobilienkredites ist zwar eine Ausgabe, der Tilgungsanteil erhöht jedoch mein Vermögen. Hierbei ist es egal ob du die Immobilie vermietest oder selbst bewohnst. In beiden Fällen kannst Du den Tilgungsanteil deiner Investitionssumme zuschlagen. Auch hier gilt. Wenn du das Geld nicht vorher gespart hättest, könntest du den Kredit nicht tilgen.

Nun bilden wir die Summe der Geldmittelbestandsveränderung und der Investitionssumme. Die Summe ergibt den Sparbetrag. Dieser Betrag stellt dein gespartes Geld im Betrachteten Zeitraum dar.

Um aus dem Sparbetrag in Schritt 2 die Sparquote zu berechnen müssen wir jetzt nur noch unsere Einnahmen ermitteln und den Sparbetrag durch diese teilen. Auf der Einnahmen Seite führst Du alle Geldzuflüsse des jeweiligen Betrachtungszeitraumes auf. An oberster Stelle wird meist Dein Gehalt stehen. Wenn Du Wohnungen vermietest kannst du im zweiten Schritt alle erhaltenen Kaltmieten dazurechnen. Erhaltene Dividenden und Steuererstattungen runden die Summe ab. Ob Du auch Geldgeschenke oder andere Geldmittelzuflüsse hierzu rechnest bleibt dir überlassen. Jeder ist hier unterschiedlich aufgestellt. Die Summe aller Beträge sollte am Ende deinen Einnahmen entsprechen. Nun können wir hieraus die Sparquote berechnen.

Sparbetrag / Einnahmen = Sparquote in %

Wir sind am Ziel angekommen. Wir haben unsere Sparquote berechnet. Das ganze mag sich vielleicht etwas theoretisch und kompliziert anhören. Wenn man sich das Prinzip aber einmal verinnerlicht hat ist man recht schnell durch mit der Berechnung. An dieser Berechnungsmethode gefällt mir besonders, dass Du keinen detaillierten Einnahmen Ausgaben Plan führen musst, um die Sparquote zu berechnen. Du kannst das nach Abschluss des Jahres machen, ohne viel Zeit aufzuwenden.

Im Grunde ist hier Schluss. Wir haben die Sparquote berechnet und können uns entspannt zurück lehnen. Für mich selbst berechne ich zurzeit jedoch noch eine weitere Sparquote. Die „Was wäre wenn – InvestmentMosaik Sparquote“.

Schritt 4 – Die „Was wäre wenn – InvestmentMosaik Sparquote“

Wenn das nicht der erste Artikel ist den du hier auf meiner Seite liest wirst du bereits wissen, dass ich vor 1,5 Jahren mit einem nicht unerheblichen Berg an Schulden angefangen habe. Erst als ich mir klar gemacht habe das da was falsch läuft, konnte ich anfangen meine Finanzen zu ordnen. Ein wichtiger Bestandteil des Aufbaus meines InvestmentMosaiks stellt die Tilgung von Krediten der Vergangenheit dar. Das Geld aus den Krediten ist hierbei meist dem Konsum zum Opfer gefallen. In der obigen Berechnung der Sparquote werden diese Tilgungen als Ausgaben erfasst was grundsätzlich auch richtig ist. Im Gegensatz zu Raten für Immobilienkredite schaffe ich hiermit nämlich keinen nachhaltigen Vermögenszuwachs.

Da ich aber gerne wissen will, was möglich ist wenn die Kredite abbezahlt sind, berechne ich mir meine „Was wäre wenn – InvestmentMosaik Sparquote“. Hierbei erhöhe ich den Sparbetrag um alle Raten und Sondertilgungen, die ich für meine Konsumkredite der Vergangenheit leiste. Der Grund hierfür ist einfach. Ich möchte mich motivieren und mir aufzeigen, dass auch wenn meine aktuelle Sparquote nicht die beste ist, ich trotzdem einen großen Beitrag zu meiner Haushaltskonsolidierung leiste. Des Weiteren zeigt mir diese Sparquote auf, was ich erreichen kann, sobald die Kredite abbezahlt sind. Ich finde das durchaus motivierend um weiter am Ball zu bleiben und zukünftig die tatsächliche Sparquote zu erhöhen. Im besten Fall hast du natürlich keine Kredite die zu tilgen sind. Dann kannst du diesen Schritt einfach überspringen.

Ich hoffe Du

konntest bis hierher was von meinen Ausführungen mitnehmen. Aber eine Frage ist

bis hierher noch offengeblieben.

„Wie hoch sollte Deine Sparquote sein?“

Hierauf kann ich Dir

keine eindeutige Antwort geben. Ich kann Dir lediglich sagen, dass Du auf jeden

Fall etwas Geld zur Seite legen solltest um Dir einen finanziellen Puffer

aufzubauen, der Dich dabei unterstützt unvorhergesehenes abzufedern. Eine kaputte

Spülmaschine, eine Reparatur an Deinem Auto, oder sogar ein vorübergehender

Jobverlust sollten Dich nicht an den Rand des Ruins bringen. Bau dir Deinen

Puffer für die finanzielle Sicherheit auf, um solche Szenarien zu bewältigen.