Herzlich Willkommen zum heutigen Blogpost. Nachdem ich mein Jahr 2020 reflektiert habe, dürfen natürlich die Ziele für das Jahr 2021 auch nicht fehlen. Wie bereits in dem Blogpost zum Jahr 2020 erwähnt, habe ich einiges im letzten Jahr gelernt. Die Erkenntnisse spiegeln sich daher auch in meinen Zielvorstellungen für das Jahr 2021 wider. Wie jedes Jahr, unterteile ich meine Ziele dabei in finanzielle Ziele, Blog Ziele und persönliche Ziele. Viel Spaß beim Lesen.

Finanzielle Ziele 2020

Nettovermögen

Bereits 2020 hatte ich das Ziel ein Nettovermögen von 100.000 EUR zu erreichen. Im Jahresrückblick habe ich davon berichtet, dass ich das leider nicht geschafft habe. Diese magische Schallmauer soll im Jahr 2021 aber auf jeden Fall fallen. Die 100.000 EUR Marke werde ich auch schon überspringen, ohne dass ich irgendwelche großartigen Anstrengungen vornehme. Wenn alles seinen Lauf geht, reichen meine üblichen Sparbeträge aus, um das Ziel im dritten Quartal zu erreichen.

Da ein Pferd jedoch immer nur so hoch springt wie es muss habe ich mir die Messlatte etwas höher gelegt. In meiner Finanzplanung für das Jahr 2021 habe ich ein Task (der Controller lässt grüßen :P ) von etwa 35.000 EUR eingebaut, von dem ich bisher nur eine grobe Vorstellung habe, wie ich es erreichen könnte. Hier wird ein wenig Erfindergeist gefragt sein und ich bin gespannt, welche Ideen sich am Ende durchsetzen. Die angestrebte Endbilanz in 2021 steht damit bei 150.000 EUR, was wiederum einen Vermögensaufbau von 92.000 EUR entspricht (ziemlich nahe an dem alten Zielwert für 2020, wenn das mal kein schlechtes Omen ist :) ).

Aufbau einer Cash Reserve

Jedem der sich meine aktuelle Vermögensaufstellung ansieht wird ein Wert ins Gesicht springen. Der Großteil meines Vermögens ist sehr illiquide was dazu führt das meine Cash Quote zum Jahresende 2020 gerade einmal 5% meines Gesamtvermögens beträgt. Einer der Hauptaugenmerke in 2021 wird darauf liegen, mir ein angenehmes Cash Polster aufzubauen, welches mich nachts etwas ruhiger schlafen lässt. Mein ziel ist es, die Cash Quote zum Jahresende auf etwa 20% anzuheben, was bei einem Ziel Nettovermögen von 150.000 EUR in etwa 30.000 EUR entspricht.

Für mich ist das vorerst mehr als genug Geld um kurzfristige Unwägbarkeiten abfedern zu können. Bei meinem aktuellen Ausgabenniveau würde ich mit diesem Betrag etwa 20 Monate über die Runden kommen. Das mein Cash Anteil zur Zeit jedoch so gering ist, beeinflusst mein Risikoempfinden negativ. Davon will ich mich befreien, zumal ein gesundes Cash Polster auch einen wesentlicher Bestandteil meiner angestrebten finanziellen Unabhängigkeit darstellt. :)

Immobilien

Auch im Jahr 2021 werde ich weiter an meinem privaten Immobilienportfolio arbeiten. Da ich bei meinen Immobilien aber stets mit Eigenleistung glänze und das ganze dann neben meinem 40 Stunden Job und anderweitigen unternehmerischen Tätigkeiten durchziehen muss, zähle ich sicherlich nicht zu den high Speed Investoren was Immobilien angeht. Trotzdem setze ich mir das Ziel, meine Kaltmieteinnahmen, um weitere 1.000 EUR pro Monat zu steigern. Das entspricht in meiner Region etwa 100qm vermieteter Fläche was mit 2 Wohnungen gut machbar sein sollte.

Neben diesen zwei weiteren Einheiten wollen auch noch die Fix & Flip Objekte finalisiert und verkauft werden. Wenn ich die 3 Häuser Flips abschließe und 2 Wohnungen dieses Jahr in meinen privaten Bestand wandern bin ich mehr als zufrieden was das Immobilienbusiness angeht. Falls du dich auch für Immobilien interessierst, kann ich dir das verlinkte Buch* nahe legen. Der Autor schafft es auf einfache Art und Weise Immobilieninvestments zu erklären und gibt Dir einen umfassenden Blick darüber, was Du bei deinen ersten Investments beachten solltest.

Online Handel

Mein in 2020 gestarteter Online Handel ist wahrscheinlich eines der wichtigsten Rädchen in meinem Arbeitspaket für 2021. Auch wenn die geplanten Erträge für das Jahr 2021 noch moderat ausfallen werden, werde ich viel am weiteren Ausbau des Geschäfts arbeiten und das ganze zum Wachsen bringen. Mir ist es schwer gefallen ein Umsatzziel festzulegen. Letztendlich habe ich jedoch die Marke von 50.000 EUR Umsatz ausgelotet. Dabei sollen alle Erträge in das Unternehmen reinvestiert werden, um das zukünftige Wachstum zu unterstützen.

Da die Re- und Neuinvestition sich zu einem Großteil auf Material beziehen werden, wird sich das auch positiv in meiner Vermögensbilanz niederschlagen.

Rückzahlung der letzten 2 Konsumkredite

Das letzte finanzielle Ziel ist die Rückzahlung der letzten zwei bestehenden Konsumentenkredite. Es handelt sich dabei um einen kleineren Kredit, der meine letzte Kreditsünde darstellte. Der zweite ist der Kredit für meinen Mazda MX5. Beide Kredite möchte ich im Jahr 2021 vorzeitig tilgen. Die Kredite sind mir schon länger ein Dorn im Auge und ich möchte diese Belastung nun schlussendlich ablegen. Ich spreche hier von einer monatlichen Annuität von 407 EUR. Diese Belastung monatlich nicht mehr tragen zu müssen wird mein persönliches Empfinden ordentlich entlasten und die finanzielle Unabhängigkeit weiter fördern.

Blog Ziele

Auf ein Neues! Das Ziel von 50.000 Seitenaufrufen konnte ich im Jahr 2020 nicht erreichen. Die Zielvorgabe für 2021 viel mir demnach relativ leicht. Ich werde mich erneut an der 50.000 Seitenaufrufe Marke versuchen und erneut daran arbeiten, die geringen laufenden Kosten des Blogs durch dessen Einnahmen zu decken.

Persönliche Ziele

Auch wenn ich mir noch unsicher bin wie sich das Jahr 2021 hinsichtlich der Corona Kriese weiterentwickelt, bin ich zuversichtlich dieses Jahr wieder ein neues Land bereisen zu können. Gleichzeitig nehme ich mir wieder vor 12 Bücher zu lesen oder als Hörbuch* zu hören. Da ich nun weniger zur Arbeit fahre kann ich die Audible* Hörbücher nicht so oft hören wie früher. Mein alter Kindle* liegt, mit den ersten neuen Büchern bestückt, auf meinem Nachttisch und soll wieder reaktiviert werden.

Update: Da hätte ich doch fast ein persönliches Ziel unterschlagen. Natürlich darf das obligatorische Sportziel, welches häufig nach den ersten Monaten in der Versenkung verschwindet, nicht fehlen. Bereits Ende 2020 habe ich wieder damit angefangen meine Lauftrainings durchzuziehen. Für das Jahr 2021 setze ich mir das Ziel mindestens 100 Trainings, egal welcher Art, abzuschließen.

Fazit

Auch im Jahr 2021 habe ich mir ordentliche Ziele gesetzt um meinem langfristigen Ziel, der finanziellen Unabhängigkeit, näher zu kommen. Ich bin gespannt wie sich das Jahr entwickelt und freue mich darauf, meine Erfahrungen mit meinen Lesern zu teilen. Einen kurzen Zielüberblick findest du auf meiner Neu Hier Seite. Hier aktualisiere ich in regelmäßigen Abständen den Stand der wichtigsten Ziele. Bis zum nächsten Blogpost.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

https://investmentmosaik.de/wp-content/uploads/2021/01/Ziele_2021.jpg4301500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2021-01-14 09:44:202021-01-14 09:44:23Neues Jahr Neues Glück – Meine Ziele für das Jahr 2021

Ich fange gar nicht davon an wie lange schon kein neuer Artikel mehr erschienen ist. Ich wurde häufiger kontaktiert, wann denn mal wieder was von mir zu hören ist. Das einzige was mir dazu, in bester Game of Thrones Manier, einfällt? „Schande, Schande…“

Ich hatte viel um die Ohren was mich vom Bloggen abgehalten hat. Den Jahresabschluss will ich Dir jedoch nicht vorenthalten, um meine ambitionierten Ziele aus 2020 auch Revue passieren zu lassen. Daher wünsche ich Dir, ohne lange Umwege, viel Spaß beim Lesen.

Zielerreichung im Rückblick

Ich habe nicht alle Ziele in 2020 erreicht, gleichzeitig habe ich aber so viel gelernt wie schon lange nicht mehr und das in nur einem Jahr!!! Zu jedem Ziel werde ich daher auch noch ein Hauptlearning des Jahres verfassen, welches ich aus dem abgelaufenen Jahr mitgenommen habe und zukünftig immer berücksichtigen werde. Nun also zu der Zielerreichung.

Nettovermögen weiter steigen

Mein Ziel für 2020 war es, ein Nettovermögen von 100.000 EUR in meiner Vermögensbilanz wiederzufinden. Im Vergleich zum Jahresauftakt entsprach das einer Steigerung von 93.500 EUR.

Um diese hohe Steigerung zu erreichen musste natürlich einiges gut laufen und die Arbeit, die dahinter steckt, darf auch nicht vergessen werden. Letztendlich habe ich das Jahr 2020 mit einem Nettovermögen von etwa 58.500 EUR abgeschlossen was einer Steigerung um 52.000 EUR entspricht. Das Ziel wurde damit zu 56 % erreicht.

Auf den ersten Blick ist die Zielerreichung nicht zufriedenstellend. Ich lag am Ende 44% von meinem Ziel entfernt! Die Nettovermögenssteigerung von angepeilten 93.500 EUR hat sich aber in viele kleinere Unterziele aufgeteilt. Wenn ich diese Unterziele betrachte sticht eines heraus, welches sich nicht bzw. NOCH nicht in der Vermögensbilanz niederschlägt. In meiner Ursprünglichen Planung ging ich davon aus, mein Vermögen durch die Fix und Flip Immobilien in der gegründeten GmbH im Jahr 2020 um etwa 40.000 zu steigern. Aufgrund von Projektverzögerungen ist der Verkauf der ersten Immobilien jedoch noch nicht in trockenen Tüchern. Somit kann ich auch die damit verbundenen Gewinne nicht auf der Vermögensseite vereinnahmen. Das wird erst im laufe des ersten Halbjahres von 2021 passieren. Das Geld ist also nicht verloren, nur zeitlich verschoben.

Auf das Ziel des Nettovermögensaufbaus blicke ich in Summe mit einem lachenden und einem leicht traurigen Auge zurück. Zum einen habe ich fast alle Teilziele erreicht, was mich freut. Die Projektverzögerungen in der GmbH enttäuschen mich jedoch etwas, auch wenn ich dadurch so viel gelernt habe wie schon lange nicht mehr. Die Objekte werden im Laufe des Jahres 2021 sicherlich verkauft werden, sodass ich in der Lage sein werde die Gewinne in 2021 gutzuschreiben. Zufrieden bin ich mit der Projektlaufzeit jedoch nicht. Mein erstes Learning aus 2020 bezieht sich hierbei dann auch auf die hierbei eingegangenen Partnerschaften.

Verstehe die Intension deiner Geschäftspartner und gehe Partnerschaften nur ein, wenn du dich darauf verlassen kannst, das jeder sein Paket trägt.

Aktieninvestitionen

Am Anfang stand das Ziel von 5 Einzelaktieninvestments. Im Laufe des Jahres sind es dann doppelt so viele geworden. Ich habe, neben meinen Standard ETF´s, zusätzlich in 10 unterschiedliche Unternehmen investiert. Teilweise per Einmalanlage, teilweise über neu gestartete Sparpläne.

Im Sparplan bespare ich monatlich 7 Aktien. Die enthaltenen Aktien sind Apple, Disney, Nvidia, Microsoft, Berkshire Hatthaway, Sixt und VISA. Es handelt sich dabei nicht um besondere Zockerpositionen. Vielmehr gehe ich bei all den Unternehmen aus meinen Sparplänen von langfristig steigenden Kursen ohne viel Trara aus.

Per Einmalinvest habe ich zum Coronacrash Allianz- und Shell Aktien erworben. Hier hat mich vor allem die hohe Dividendenrendite gelockt, der ich nicht Wiederstehen konnte. Shell hat die Dividenden ja bekanntermaßen nach dem Kursrutsch und dem Preisverfall des Öls kurzerhand gekürzt. Wenn ich ehrlich bin, waren die ausgerechneten Dividendenrenditen vor der Kürzung auch zu schön um wahr zu sein :). Trotzdem bin ich mit der aktuellen Dividendenrendite immernoch sehr zufrieden. Langfristig gehe ich von erneuten Steigerungen aus und bin der Meinung, das Shell den Umschwung in der Energiebranche meistern wird. Zusätzlich zu den Dividenden stehen beide Aktien, aufgrund des niedrigen Einstiegs, gut im Plus.

Das letzte Unternehmen in das ich dieses Jahr investiert habe ist Coca Cola. Da ich in 2020 zum ersten mal nennenswerte Dividenden ausgezahlt bekommen habe ( in Summe 131,84 EUR), war ich auf der Suche nach einem Unternehmen zur wiederanlage der Dividenden. Hierbei ist meine Wahl auf Coca Cola, als stabiler Anker für die Dividenden, gefallen. Das werde ich so durchziehen bis ich mit etwa 1.000 EUR investiert bin. Danach suche ich mir ein neues Unternehmen aus. Eventuell bin ich bis dahin auch soweit, das ich die Dividenden mit zu meinen Einmalanlagen hinzuziehe. Wir werden sehen.

Insgesamt bin ich mit der Depotentwicklung in 2020 sehr zufrieden. Zum Corona Crash hätte ich jedoch gerne mehr Cash zur Verfügung gehabt. Es gab so viele gute Kaufoptionen und ich hätte gerne noch mehr nachgekauft. Daher das nächste learning…

Eine gesunde Cash Position versetzt Dich in die Lage Chancen wahrzunehmen.

Immobilien

Das Immobilienthema führe ich an dieser Stelle nicht zu lange aus. Hierzu werde ich noch den ein oder anderen Artikel verfassen, in dem ich genauer auf die Geschehnisse in 2020 eingehen werden. Das Ziel als solches war es, Kaltmieteinnahmen von monatlich 2.500 EUR zu erzielen. Zum Jahresende habe ich es geschafft 2.010 EUR Kaltmieten monatlich zu erwirtschaften.

Das entspricht einer Zielerreichung von etwas mehr als 80% mit der ich zufrieden bin. Da mich die Fix & Flip Projekte ziemlich auf Trap gehalten haben, konnte ich mich um die Immobilien im Privatvermögen nicht in dem Maße kümmern, wie ich es mir vorgenommen hatte. Der Stress, den ich mir selbst auferlegt habe, durch den Abschluss des Mietvertrages zu einem Zeitpunkt wo die Wohnung noch nicht fertig renoviert war, musste ich danach auch erst einmal verdauen.

10 Stunden Arbeit im Hauptjob um danach noch 2-3 Stunden die Wohnung in Eigenleistung zu renovieren und nebenher noch 3 Fix & Flip Objekte zu betreuen und ein Online Versandbusiness aufzubauen haben mich dann doch gut ausgelaugt. Ich bin weiß Gott kein fauler Mensch aber so wie in 2020 muss es in 2021 nicht unbedingt wieder laufen.

Mietverträge werden erst unterzeichnet, sobald die Renovierung abgeschlossen ist!

Online Versandbusiness

Hier hat sich einiges getan. Am Jahresanfang stand das Ziel von einem Jahresumsatz von 30.000 EUR. Letztendlich sind es dann etwa 20.118 EUR geworden. Das entspricht einer Zielerreichung von ziemlich genau 67%. Man möchte meinen das es genau das richtige Jahr war, um mit dem Online Business zu starten doch trotz der Online Umsatzsteigerungen durch Covid19 habe ich es nicht geschafft, mein Ziel zu erreichen. Ich bin letztendlich trotzdem zufrieden mit dem erreichten besonders wenn ich sehe das der Umsatz dazu beigetragen hat das Lager an neuen Materialien aufzufüllen. Buchhalterisch wurde zwar kein Gewinn erzielt, über eine Bilanz könnte man jedoch den Wertzuwachs an Lagerbeständen deutlich sehen (ich mache bisher nur eine EÜR).

Der Haupttreiber für die Zielverfehlung war eine Sperrung seitens Amazon. Das Verkäuferkonto wurde direkt nach den ersten Verkäufen stillgelegt, da ein Steuerdokument gefehlt hat. Das hat mich fast 2 Monate an Umsatz gekostet, in denen das Material bereits bei Amazon auf Lager war. Als ich dann endlich soweit war und alle Unterlagen beisammen hatte, haben die Verkäufe schnell angezogen. Doch genau hier hat dann Covid19 zugeschlagen.

Aufgrund der unsicheren Lage hat Amazon die Einlieferung von Waren für meine Produkte beschränkt. Ich durfte über 1.5 Monate keine neue Ware zu Amazon schicken was meine Lagerbestände minimiert und zu einer Out of Stock Situation geführt hat. Bis das Lager dann wieder aufgefüllt war hat es wiederum fast 1 Monat gedauert, da natürlich nach Aufhebung der Beschränkungen alle Händler Ihre Produkte zu Amazon geschickt haben. Als das Lager dann wieder voll war, sind die Umsätze wieder angezogen. Das Jahr 2021 wird spannend und das gelernte will umgesetzt werden.

Die Risiken einer totalen Abhängigkeit von einem Vertriebspartner sind unberechenbar.

Blog Ziele

50.000 Seitenaufrufe als Ziel. 8.016 sind es letztendlich geworden. Mit der Zielerreichung von 16% gewinne ich natürlich keinen Blumentopf. Ich habe es bereits zum Halbjahresbericht erwähnt. Die Zielverfehlung ist hier 1:1 mir zuzuschreiben und meiner fehlenden Disziplin was die Erstellung von Content angeht. Dementsprechend konnte der Blog seine Kosten auch nicht decken. Ich gelobe Besserung und werde mich in 2021 etwas neu aufstellen. Es ist zwar noch nicht alles final definiert, aber in den letzten Zügen.

Auch ohne aktives zutun gibt es Seitenaufrufe. Setz dich auf deinen Arsch und mach mehr daraus!!!

Persönliche Ziele

Als persönliche Ziele hatte ich mir zum einen den Besuch eines neuen Landes auf die Fahne geschrieben. Ich habe es final dann doch noch geschafft ein in teilen neues Land zu besuchen. Auf dem Roadtrip mit meiner Freundin sind wir durch die Schweiz, Österreich und Italien gekommen. Zumindest in Österreich kann ich sagen, dass ich hier noch nicht nenneswert Zeit verbracht habe. In der Vergangenheit bin ich hier nur auf Durchreise gewesen. Wir haben hier aber einige schöne Wanderungen unternommen auch wenn ein früher Schneeeinfall, die Zeit auf den Bergen verkürzt hat. Die geplante Hüttentour mit Übernachtung auf dem Berg wurde leider einen Tag vor der Wanderung abgesagt.

Das Ziel von 12 Büchern für das Jahr in 2020 habe ich mit 30% abgeschlossen. Es wurden dann nicht mehr als 4 Bücher im Jahr, die ich aber alle uneingeschränkt empfehlen kann. Der Hauptgrund lag daran, das ich es mir zur Gewohnheit gemacht hatte auf dem Weg zur Arbeit Hörbücher zu hören. Mit Home Office und der drastischen Reduktion der Fahrten zur Arbeit bin ich nicht mehr dazu gekommen die Ohrstöpsel einzuwerfen. Vielleicht muss ich doch wieder zum klassischen Buch greifen und mir die Zeit explizit freihalten :)

Hinsichtlich meiner ursprünglichen Ziele habe ich ein durchwachsenes Jahr erlebt. Ich habe nur wenige meiner Ziele vollständig erreicht. Alle anderen wurden, hinsichtlich des Erreichungsgrades, verfehlt. Grundsätzlich finde ich es nicht schlimm die gesetzten Ziele nicht zu erreichen. Besonders wenn man sich ambitionierte Ziele setzt. Bei dem ein oder anderen Ziel ärgere ich mich dann aber doch, da mit einer anderen Herangehensweise von meiner Seite, sicherlich ein besseres Ergebnis hätte erzielt werden können.

Trotz dessen nehme ich unglaublich viel an Erfahrungen für mich selbst mit und bin gespannt, wie sich das erlebte und gelernte im Jahr 2021 niederschlagen wird. Um es mit einem Zitat von Robert T. Kiyosaki abzuschließen.

“Gewinner haben keine Angst vor dem Verlieren. Verlierer schon. Scheitern ist teil des Erfolgs.”

https://investmentmosaik.de/wp-content/uploads/2021/01/Jahresrueckblick_2020_Investmentmosaik.jpg4301500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2021-01-06 19:44:312021-01-06 19:44:34Jahresrückblick 2020 – meine Zielerreichung in der Analyse

Unglaublich wie die Zeit vergeht. Nun sind bereits die ersten 3 Monate in 2020 rum und ich werfe einen ersten Blick auf das bisher erreichte in diesem Jahr. Zu der aktuellen Zeit kämpfen wir alle mit den Auswirkungen der Corona Pandemie. Die Formen der Probleme und Wirkungen sind vielfältig und ich wünsche jedem, das die Zeit ohne größere Blessuren und vor allem gesund überstanden wird. Heute erfährst Du, was sich bei mir in den ersten 3 Monaten getan hat. Hierbei gehe ich auf die für 2020 gesteckten Ziele ein, sowie die Auswirkungen von Corona auf mich und mein Handeln. Viel Spaß beim lesen.

Ich habe ein sehr ambitioniertes Ziel für 2020 was den Aufbau meines Netovermögens angeht. Ich möchte zum Jahresende ein Nettovermögen von 100.000 EUR erreichen. Das entspricht einer Steigerung meines Vermögens um 93.500 EUR was ein riesen Batzen an Geld darstellt. Die Vermögenssteigerung speist sich aus den verschiedensten Quellen. Die Größte Steigerung soll sich hierbei aus zwei Quellen ergeben. Zum einen aus einem erworbenen Anspruch auf Betriebsrente und zum anderen durch das Ergebnis der Fix & Flip Immobiliengeschäfte. Organisch kann ich über meine Haupteinnahmequelle (mein Gehalt) etwa 25.000 EUR Vermögen pro Jahr aufbauen. Ob das Ziel, im Zuge der Corona Kriese, aufrecht gehalten werden kann bleibt abzuwarten. Bisher sehe ich jedoch keinen Grund die Segel zu streichen.

Im ersten Quartal konnte ich mein Vermögen um ziemlich genau 5.000 EUR steigern. Negativ ausgewirkt hat sich natürlich der Rückgang der Werte in meinem Aktienportfolio. Ohne Corona wäre der Vermögensanstieg hier bereits weiter fortgeschritten. Die großen Sprünge erwarte ich aber im dritten und vierten Quartal des Jahres. Es bleibt also weiterhin spannend.

Aktieninvestitionen

Im Jahr 2020 möchte ich zum ersten mal in Einzelaktien investieren. Die Kursrückgänge am Aktienmarkt haben mir hier die Entscheidung einfacher gemacht, wodurch ich bereits mehrere Investitionen in Einzelaktien durchgeführt habe. Im Gegensatz zu meinem ursprünglichen Plan 5 Einzelaktien über Einmalkäufe zu erwerben, habe ich meine Strategie hier leicht angepasst. Ich habe 2 Aktien per Einzelkauf erworben und für 6 weitere einen zusätzlichen Aktiensparplan zu den bereits existierenden aufgelegt, mit dem ich nun monatlich Anteile an den Unternehmen erwerbe. Das Ziel in 5 Einzelaktien zu investieren ist damit bereits erreicht.

Der bisher investierte Betrag entspricht aber noch nicht dem Ursprünglich angedachten Zielvolumen. Über die Sparpläne wird aber auch der monetäre Wert bis zum Jahresende erreicht sein, sodass ich dieses Ziel schon fast im Schlaf erreichen werde.

Immobilien

2.500 EUR monatliche Eingänge von Kaltmieten. Das ist das ausgerufene Ziel für meine Immobilieninvestments in 2020. Kurz vor dem Corona Shut Down habe ich noch meine erste Immobilie in 2020 erworben. Der Eigentumsübergang ist für die nächsten Tage angedacht sodass ich mit der Renovierung starten kann. Ich bin gespannt wie schnell ich anschließend mit der Vermietung durchstarten kann. Ich vermute das viele Umzugspläne nun erst einmal auf Eis gelegt wurden und die Nachfrage wahrscheinlich geringer sein wird als vor Corona. Mein Vermietungskonzept habe ich hier schon ein klein wenig angepasst und starte aktuell den Versuch die Wohnung als WG zu vermieten. Die Resonanz meiner Testanzeige bisher ist sehr gut wodurch ich mir sicher bin, das ich die geplanten Mieteinnahmen erzielen kann.

Insgesamt rechne ich mit Mieteinnahmen von mindestens 1.600 EUR Kaltmiete durch die erworbene Immobilie was meine monatlichen Erträge an Kaltmieten auf 2.010 EUR ansteigen lassen wird. Ich halte Dich natürlich zu der Entwicklung auf dem laufenden und werde berichten.

Die weitere Suche von Immobilien liegt zur Zeit ein wenig auf Eis. Durch Corona sind viele Banken unsicher wie es weitergeht und die Kreditvergabe erschwert sich hierdurch. Auch ich möchte, um mein persönliches Risiko zu minimieren, nun zunächst die Vermietung der gerade erworbenen Wohnung abschließen und auch die Fix & Flip Projekte erfolgreich zu Ende bringen, bevor ich mich neuen Projekten widme.

Online Versandbusiness

Es könnte so schön sein. Die ersten Umsätze im Januar, starke Wachstumsraten der Verkäufe im Februar und März. Das neu gegründete Amazon FBA business hat einen super start hingelegt. Doch auch hier hat mir Corona einen kleinen Dämpfer verpasst. Amazon hat im Zuge der Corona Kriese Beschränkungen für das FBA Business erlassen. Seit mehreren Wochen dürfen nur noch Produkte vordefinierter Verkaufskategorien an die Amazon Lager verschickt werden. Meine Produkte sind hiervon leider ausgeschlossen. Seit etwa 4 Wochen können wir keine neue Ware an Amazon verschicken und die vorhandenen Bestände neigen sich dem Ende zu. Das dadurch der Umsatz sinkt wird wohl jedem klar sein.

Trotz allem waren wir in der Lage im ersten Quartal einen Umsatz von etwa 2.400 EUR zu erwirtschaften. Im Vergleich zum Zielwert von 30.000 EUR bedeutet das eine bisherige Zielerreichung von 8,00% Wenn man bedenkt das wir diesen Umsatz in etwa 2 Monaten erwirtschaftet haben und die Umsätze gerade zum Ende stark angezogen haben bin ich damit grundsätzlich sehr zufrieden. Wir warten jedoch hoffnungsvoll jeden tag darauf, das wir die Lagerbestände wieder auffüllen dürfen. Die Zwischenzeit nutzen wir dazu, unser Lager bei uns vor Ort zu optimieren und aufzufüllen, sodass wir nach der Aufhebung der Beschränkungen direkt wieder Lieferfähig sind. Ob das Ziel durch die Verkaufsbeschränkungen erreichbar bleibt wird sich zeigen.

Blog Ziele

50.000 Seitenaufrufe im Jahr und eine kostendeckende Bewirtschaftung des Blogs. Das sind die Ziele in 2020. Bisher sieht es hier eher schlecht als recht aus. Das muss ich mir aber vollumfänglich selbst zuschreiben. Besonders im März und April sind nur wenige Artikel erschienen was den Seitenaufrufen natürlich nicht gerade zuträglich ist. Bisher stehe ich bei etwa 3.400 Seitenaufrufen im ersten Quartal. Was mich jedoch sehr freut, ist die stetige Steigerung der Seitenzugriffe über Google sowie die Zunahme der direkten Seitenzugriffe. Ein paar Leser scheine ich also doch schon gewonnen zu haben.

Etwas besser sieht es auf der Seite der Kostendeckung aus. Durch affiliate Einnahmen konnte ich zumindest die wenigen Fixkosten die ich mit dem Blog im ersten Quartal hatte decken. Ich bin gespannt wie sich das in den nächsten Monaten verhält.

Persönliche Ziele

Was soll ich sagen. Das Ziel ein neues Land dieses Jahr zu besuchen rückt mit der Corona Kriese immer weiter in die Ferne. Ich und meine Freundin haben die Zeit nun dazu genutzt, unsere Dachterrasse auf Vordermann zu bringen, sodass wir hier viele schöne und erholsame Stunden verbringen können. Egal wie es also weitergeht, wir haben einen Rückzugsort der uns Erholung und Entspannung verschaffen kann. Das Fernweh macht sich jedoch bemerkbar und ich bin gespannt, ob wir dieses Jahr noch einmal etwas weiter von Zuhause wegkommen.

Das Ziel mindestens 12 Bücher zu lesen oder zu hören ist in vollem Gange. Ich habe dieses Jahr bisher 3 Bücher über Audible* gehört und starte in kürze mit dem vierten. Bisher gehört habe ich folgende Bücher:

Ich kann alle 3 Bücher uneingeschränkt empfehlen. Besonders Florian Roski hat es geschafft, mit seinem Buch die Investition Immobilie einfach und anschaulich zu erläutern. Für einen Anfänger sicherlich eines der besten Einstiegsbücher.

Corona und der Einfluss auf mich

Zum Schluss möchte ich noch kurz einen Blick auf die Corona Kriese und den Einfluss der Kriese auf mich werfen. Wie Du bereits oben lesen konntest, betrifft die Corona Kriese viele meiner Ziele die ich mir für das Jahr 2020 gesetzt habe. Bisher halte ich an den Ziele fest und verfolge deren Erreichung weiterhin. Ich bin zuversichtlich, das es möglich sein muss die Ziele zu erreichen.

Abgesehen von meinen Zielen erfahre ich die Auswirkungen nun aber auch direkt am eignen Leib. Seit dieser Woche befinde ich mich in Kurzarbeit bei meinem Arbeitgeber und werde dadurch in teilen Einbußen bei meinem Gehalt hinnehmen müssen. Erfreulicherweise haben jedoch alle meine Aktivitäten der letzten 3 Jahre dazu geführt, das ich diese Einbußen nun zwar merke, aber gut wegstecken kann. Wenn ich daran zurückdenke, das ich vor einigen Jahren am Monatsende kein Geld mehr zur Verfügung hatte, wird mir fast flau in der Magenregion. 2017 und 2018 wäre Kurzarbeit bei mir der finanzielle Super Gau gewesen und ich hätte in kürzester Zeit die Pleite ausrufen müssen.

Ich bin mehr als Glücklich damals den Absprung aus dem Konsumwahn gefunden zu haben. Das aktive managen meiner Finanzen lässt mich, trotz heutiger Kriese, ruhig schlafen und optimistisch in die Zukunft blicken. In meinem privaten Umfeld muss ich aktuell leider von vielen hören, das Ihnen die Situation schwer zu schaffen macht und das Geld vorne und hinten nicht reicht. Auch diesen Freunden wünsche ich, das alles gut und die Kriese überstanden wird.

Vielleicht befindest Du dich gerade ebenfalls in einer Situation in der Du auf der Suche nach Sparmöglichkeiten bist. Vielleicht kann dir dabei der nachfolgende Artikel weiterhelfen. Hier habe ich 18 Tipps aufgelistet, mit denen ich im Alltag stetig Geld spare.

Das erste Quartal in 2020 hat gut gestartet und ich arbeite weiter daran, meine Ziele zu erreichen. Ich wünsche allen die von Corona betroffen sind, sei es nun gesundheitlich, beruflich, finanziell oder in irgend einer anderen Weise, alles Gute und hoffe das jeder sein Päckchen stemmen kann um anschießend gesund und gestärkt aus der Kriese hervorzugehen.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

In meinem Jahresrückblick zu 2019 habe ich bereits darauf hingewiesen, das ich natürlich auch noch meine Ziele für das Jahr 2020 mit Dir teilen werde. Ich weiß nicht genau, wohin meine Füße mich auf der Baustelle dieses Jahr tragen werden. Aber natürlich habe ich mir Ziele gesetzt. In diesem Artikel erfährst Du, welche Ziele ich mir dieses Jahr vorgenommen habe. Die Ziele sind ambitioniert aber um es mit den Worten von Herbert von Karajan zu sagen:

Wer all seine Ziele erreicht hat, hat sie sich als zu niedrig ausgewählt.

Im Jahr 2020 steht weiterhin die Erhöhung meines Nettovermögens im Vordergrund. Durch den Aufbau von Nettovermögen komme ich meinem Ziel, der finanziellen Unabhängigkeit, immer näher. Richtig angelegt führt das Nettovermögen zu Geldmittelrückflüssen die mich Stück für Stück einem unabhängigen Lebensstil entgegen bringen.

In 2019 habe ich mein Nettovermögen um etwa 25.000 EUR erhöht. Da es zu beginn von 2019 noch negativ war, konnte ich das Jahr 2019 mit einem Nettovermögen von etwa 6.500 EUR abschließen. In 2020 setze ich die Latte etwas höher an. Mein Ziel ist es, mein Nettovermögen auf 100.000 EUR anzuheben. Das bedeutet, das ich eine Vermögenssteigerung von 93.500 EUR anstrebe.

Als ich mir das Ziel gesetzt habe, war meine erste Frage an mich selbst: „hast du Sie eigentlich noch alle? Wie willst du das in einem Jahr erreichen?“. Nach reichlicher Überlegung habe ich jedoch einen Maßnahmenplan entwickelt, der mich diesem Ziel näher bringen wird.

Aktieninvestitionen

Ich liebe es, mich mit Aktien zu beschäftigen und lese unheimlich gerne Aktienanalysen und analysiere die Geschäftszahlen von Unternehmen. Es wäre auch schlimm wenn dem nicht so wäre. Wenn man als Controller arbeitet sollte eine gewisse Affinität und ein Grundinteresse an Geschäftszahlen vorausgesetzt werden. ;)

Bisher habe ich dieses Interesse jedoch nicht dazu genutzt, selbst in Einzelaktien zu investieren. Daher habe ich mir dieses Jahr vorgenommen, neben meinen ETF Sparplänen, mindestens 5 Einzelaktieninvestments zu tätigen.

Immobilien

Hinsichtlich der Immobilien im Privatbestand habe ich mir nach dem letzten Jahr neue Ziele gesetzt. In 2019 habe ich mir das Ziel gesetzt 2 neue Einheiten zu kaufen, was ich jedoch nicht erreicht habe. Grund war, das ich den Fokus mehr auf die Tilgung von alten Konsumschulden gelegt habe, als Eigenkapital in Immobilien zu binden.

In 2020 verfolge ich wieder das Ziel, meinen privaten Immobilienbestand auszubauen. Da ich nur noch eine Altlast habe, die ich vorzeitig tilgen möchte, habe ich hierfür auch mehr freie Mittel als letztes Jahr.

Anstatt mir jedoch ein festes Ziel an Einheiten vorzunehmen möchte ich das Ziel erreichen, monatliche Kaltmieten von 2.500 EUR zu erwirtschaften. Grund für die Anpassung der Zielvorgabe ist es, das mir so egal sein kann ob ich ein Mehrfamilienhaus oder mehrere Einzelwohnungen kaufe. Im Mittelpunkt stehen die Mieteinnahmen die ich generiere und nicht die Anzahl an erworbenen Einheiten.

Des weiteren steht der Aufbau des Dealflows für die Fix & Flip GmbH sowie die erfolgreiche Abarbeitung der bereits gekauften Objekte im Mittelpunkt. Aus der Fix & Flip GmbH erwarte ich einen nicht unwesentlichen Anteil an dem gesetzten Ziel für das Nettovermögen.

Online Versandbusiness

Für das Online Versandbusiness, welches ich 2019 mit einem Geschäftspartner gegründet habe, habe ich mir das Ziel gesetzt im ersten Jahr 30.000 EUR Umsatz zu generieren. Unsere Produkte werden bald online verfügbar sein, um diese bekannt zu machen ist jedoch noch einiges an Arbeit und SEO Optimierung notwendig.

Es geht nun darum unsere Produkte in den Rankings nach oben zu bringen, entsprechende Marketingmaßnahmen einzuleiten und Partner zu suchen, die uns beim Absatz behilflich sein können. Über die Entwicklung werde ich Dich auf dem laufenden halten.

Blog Ziele

Für das Jahr 2020 habe ich mir zwei Ziele für meinen Blog gesetzt.

Das erste Ziel ist eine verfünffachung der Seitenaufrufe im Vergleich zu 2019. In 2019 hatte ich in etwa 10.000 Seitenaufrufe. Das Ziel für 2020 ist demnach 50.000 Seitenaufrufe im Jahr. Die notwendigen Maßnahmen sind natürlich, Dir interessante Beiträge zu liefern und den Blog allgemein bekannter zu machen. Der Artikelkalender ist bereits prall gefüllt. Maßnahmen zur Steigerung der Bekanntheit sind ebenfalls bereits definiert.

Das zweite Ziel bezieht sich auf die Kosten des Blogs. Das betreiben eines Blogs ist nicht ganz umsonst. Zum einen fallen Hosting gebühren an, man muss Geld in die Technik stecken die man für den Blog benötigt und die Software für Bildbearbeitung oder andere unterstützende Tools ist auch nicht immer umsonst. In 2020 möchte ich es schaffen, zumindest die laufenden Kosten meines Blogs durch dessen Einnahmen zu decken. Damit ist meine persönliche Zeit die ich in die Pflege stecke zwar noch nicht abgegolten, aber das ist auch nicht das Hauptziel hinter meinen Anstrengungen.

Persönliche Ziele

Auf persönlicher Ebene setze ich mir wieder das Ziel, mindestens ein neues Land in 2020 zu besuchen. Ich habe bereits verschiedene Ideen und möchte dieses Jahr auch mal einen Reisebericht veröffentlichen.

Des Weiteren bleibe ich dem Ziel treu, mindestens 12 Bücher im Jahr zu lesen oder als Hörbuch* zu hören. Durch das lesen wird man dazu gezwungen, sich die Welt aus unterschiedlichen Betrachtungswinkeln anzusehen. Ich habe in der Vergangenheit nicht sehr viel gelesen und bin froh, das Interesse dafür doch noch in mir geweckt zu haben. Besonders die Hörbücher über Audible* helfen mir dabei, meine langweiligen Autofahrten zur Arbeit und zurück sinnvoll zu nutzen.

Fazit

Das Jahr 2020 wird spannend. Besonders in finanzieller Hinsicht habe ich mir hohe Ziele gesteckt, die es zu erreichen gilt. Um meinem langfristigen Ziel der finanziellen Unabhängigkeit näher zu kommen müssen die Ziele jedoch hoch gesteckt sein. Ich bin zuversichtlich, das ich meine Ziele für den Blog und die Ziele auf persönlicher Ebene erreichen werden. Das Jahr 2020 startet auf jeden Fall mit einer Menge Motivation. Ich freue mich riesig auf die nächsten 12 Monate und werde dich über den Fortschritt stetig auf dem laufenden halten.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

Willkommen zu meinem Jahresrückblick für das Jahr 2019. Zu Beginn des Jahres 2019 hatte ich mir einiges vorgenommen. Darunter waren finanzielle sowie persönliche Ziele. In diesem Artikel erfährst Du, was sich bei mir dieses Jahr so getan hat und ob ich die von mir gesteckten Ziele erreicht habe. Viel Spaß beim lesen.

Haushaltsbuch führen

Zu beginn des Jahres habe ich mir vorgenommen, die ersten 6 Monate in 2019 ein Haushaltsbuch zu führen. Da ich sehr gute Erfahrungen damit gesammelt habe, entschied ich mich das Haushaltbuch das ganze Jahr zu führen, um einen umfassenden Überblick zu erhalten. Dieses Ziel habe ich zu 100% erreicht und bin froh das durchgezogen zu haben. Ich konnte noch einmal einiges über meine Ausgaben lernen. Die Erkenntnisse hieraus bilden die Basis für meine Haushaltsrechnung des Jahres 2020.

Ich werde das Haushaltsbuch auch im neuen Jahr weiterführen, auch wenn es nicht mehr ganz so akribisch wie in 2019 sein wird. In 2020 liegt der Fokus eher darauf, den allgemeinen Überblick zu behalten. Ich kann das führen eines Haushaltsbuches jedem empfehlen, der gerne einmal wissen will, für was das Geld so ausgegeben wird. Auch wenn Du es nur für ein paar Monate führst, kannst du sicherlich noch einmal einiges daraus lernen.

Wie ich mein Haushaltsbuch geführt habe, habe ich den nachfolgenden beiden Artikel beschrieben. Vielleicht dient dir das als Anregung.

Das größte Vorhaben für 2019 war es, meine negative Vermögensbilanz in das rechte Licht zu rücken. Ich wollte endlich ein positives Vorzeichen vor der Summe stehen haben, wozu ich etwa 19.000 EUR benötigt habe. Auch dieses Ziel habe ich zu 100% erreicht. Insgesamt war ich in der Lage, mein Vermögen um 25.500 EUR zu erhöhen, womit zum Jahresende +6.461 EUR unterm Strich anzurechnen sind.

Den größten Anteil an der positiven Entwicklung stellt die Tilgung von alten Konsumkrediten dar. Meine Konsumschulden habe ich um 14.321 EUR gesenkt. Lediglich ein Altkredit, den ich in den nächsten Monaten noch vorzeitig tilgen werden, ist verblieben. Im letzten Tertial Abschluss hatte ich angekündigt, diesen auch noch in 2019 zu tilgen. Zwei Firmen haben mir dabei jedoch einen Strich durch die Rechnung gemacht (siehe weiter unten). Den Kredit für mein Spaßmobil werde ich aller Voraussicht nach nicht vorzeitig tilgen und einfach weiter laufen lassen. Nicht optimal, aber ein Kredit für ein Auto ist nicht das schlimmste aus der Sicht einer Bank.

Meine Barreserven habe ich auf etwa 4.300 EUR erhöht, was mir erst einmal ein ganzes Stück Sicherheit verschafft. Ich muss nicht, wie früher, bei unvorhergesehen Ausgaben direkt in Schnappatmung verfallen, da ich das Geld nun flüssig habe.

Ich habe in 2019, mit verschiedenen Geschäftspartnern, 2 Firmen gegründet. Die EK Einlagen in den Firmen rechne ich mir als Vermögenswert der Beteiligung an. Hier kommen noch einmal 3.200 EUR zusammen. Es wird sich zeigen ob diese Position irgendwann abgeschrieben werden muss oder im Wert erhöht werden kann. Ich werde natürlich alles dafür tun, den zweiten Fall eintreten zu lassen.

Es handelt sich bei den Firmen zum einen um eine Immobilien Fix & Flip GmbH, zum anderen um ein Unternehmen mit dem ich über Amazon FBA Verkäufe tätige. Ich bin sehr auf die Entwicklung beider Firmen in 2020 gespannt. Ein Großteil meiner Aufmerksamkeit wird diesen beiden Projekten zugute kommen. Beide Projekte bieten mir unheimlich viel Stoff für Blogbeiträge. Es stehen bereits einige Artikel hierzu auf der Release Liste. Du darfst also gespannt sein.

Meine vermietete Eigentumswohnung hat die Vermögensbilanz um 1.700 EUR gefördert. Und das obwohl ich in 2019 durch anstehende Umbaumaßnahmen meinem Mieter für mehrere Monate einen Teil der Miete erlassen habe. Die Umbaumaßnahmen sind abgeschlossen und der Cash fließt wieder. Durch eine Verringerung der Rücklagen bleibt am in 2020 sogar noch mehr übrig als in 2019. Zu meiner ersten Immobilie werde ich demnächst auch einen umfassenden Artikel verfassen.

Mein Aktiendepot lief relativ unspektakulär. Da ich bisher nur ein paar ETF Sparpläne am laufen habe und das Depot noch einen recht geringen Wert aufweist, schlägt der positive Vermögensaufbau hier mit 1.600 EUR zu buche. Hier wird sich in 2020 einiges tun. Mehr dazu im Artikel zu meinen Zielen für das Jahr 2020.

Besonders stolz bin ich auf die Entwicklung meines Schufa Scores in 2019. In dem kürzlich veröffentlichten Artikel Schufa Score – Was steckt dahinter?, erfährst du die Entwicklung meiner Bonität in 2019 (aus Sicht der Schufa).

Mein Ziel war es in 2019 zwei neue Einheiten zum vermieten zu erwerben. Ich muss ehrlich gestehen, ich habe nicht sehr viel Energie in die Suche nach Immobilien für den Eigenbestand investiert. Ich hatte ein paar Besichtigungen und habe hierzu auch Angebote abgegeben. Mir war es jedoch wichtiger die Vermögensbilanz erst einmal auf Vordermann zu bringen, anstatt das EK in den Immobilien zu binden.

Das Ziel ist also zu 0% erreicht.

Anstatt Immobilien für das eigene Portfolio zu erwerben, kann ich jedoch verkünden, dass bereits 2 Häuser in der Fix & Flip GmbH beurkundet wurden, für das dritte steht der Notartermin im neuen Jahr bereits fest. Zumindest ein Teilerfolg, der an dieser Stelle nicht unerwähnt bleiben soll.

Mindestens 24 Blogartikel in 2019

Hier kann ich kurz und knapp verkünden, das ich im Jahr 2019 insgesamt 25 Blogartikel veröffentlicht habe. Das Ziel ist also zu 100% erfüllt. Ich muss jedoch gestehen, das ich mit der zeitlichen Abfolge der Veröffentlichungen nicht ganz zufrieden bin. Es gab Monate, in denen ich mehrere Artikel veröffentlicht habe, in anderen wurden gar keine veröffentlicht.

Für das Jahr 2020 habe ich mir vorgenommen, eine feste Routine für das schreiben und veröffentlichen von Artikeln zu etablieren.

Insgesamt bin ich mit den Besucherzahlen für das erste Jahr ebenfalls zufrieden. Ich habe erst Mitte 2019 angefangen die Seitenaufrufe zu tracken. Daher kann ich nicht genau sagen, wieviele Besucher ich im gesamten Jahr hatte. Ich habe seit Juni etwa 6.200 Seitenaufrufe zu verzeichnen. Wenn ich diesen Wert hochrechne, ergeben sich für das Gesamtjahr in etwa 10.600 Seitenaufrufe. Es freut mich das ich einige Leser für meinen Blog gewinnen konnte und ich bin auf die Entwicklung in 2020 gespannt.

Jeden Monat ein Buch

In den unterjährigen Statusupdates habe ich Dich bereits dazu informiert, welche Bücher ich dieses Jahr gelesen, respektive gehört habe. Insgesamt sind am Ende 14 Bücher dabei rausgekommen. Ich konnte aus jedem Buch noch einmal etwas mitnehmen und kann Dir die Bücher allesamt empfehlen.

Anbei die Liste der gelesenen Bücher. Vielleicht ist für dich ja noch etwas dabei, das du noch nicht gelesen hast. Für mich nehme ich mit, das Ziel zu 100% erreicht zu haben.

Neben den finanziellen Zielen, hatte ich auch noch diverse persönliche Ziele. Ich wollte in 2019 mindestens 1 neues Land besuchen. Das habe ich leider nicht geschafft. Ich habe aber einen tollen Urlaub mit meiner Freundin in Kroatien verbracht. Da mein erster Kroatienbesuch jedoch mehr ein Party Trip war, habe ich das Land auf dieser Reise noch einmal neu und von einer anderen Seite entdecken dürfen. Daher kann man das vielleicht als teilweise Zielerreichung anerkennen.

Mein zweites persönliches Ziel war es, mehr Zeit mit meiner Freundin zu verbringen. Es ist uns nicht immer gelungen, aber die Zeit die wir zusammen frei hatten, haben wir dann umso mehr genutzt. Ich arbeite zur Zeit sehr viel und meine Freundin hat ein Studium begonnen, welches Sie ebenfalls stark einnimmt. Aber immerhin sitzen wir jetzt nebeneinander am Schreibtisch. Sie lernt und ich kümmere mich um den InvestmentMosaik Blog und meine beiden Start Ups.

Das letzte persönliche Ziel war es, wieder mehr Sport zu machen. Kurz und knapp, das war nicht wirklich von Erfolg gekrönt. Ein typischer Neujahrsvorsatz der sich in Luft aufgelöst hat.

Fazit

In Summe betrachtet bin ich sehr zufrieden mit dem, was ich in 2019 erreicht habe. Die Vermögensbilanz sieht endlich gut aus, zwei gegründete Unternehmen werden zukünftig für mehr Einnahmen sorgen, welche wiederum reinvestiert werden können. Lediglich bei den Persönlichen Zielen habe ich abstriche gemacht, was besonders schade ist, das diese eigentlich zu den wichtigsten Zielen gehören. Die in 2019 geschaffenen Freiräume, durch weniger Kredite und weniger „Geldsorgen“, möchte ich im nächsten Jahr gewinnbringend einsetzen. Was ich mir für 2020 vorgenommen habe, werde ich in kürze mit Dir in einem separatem Blogartikel teilen. So viel kann ich bereits sagen. Die Ziele werden ambitioniert.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

https://investmentmosaik.de/wp-content/uploads/2020/01/InvestmentMosaik_Jahresrückblick_2019.jpg4301500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2020-01-03 10:51:372020-01-16 09:20:32Jahresrückblick 2019 – Welche Ziele habe ich erreicht?

Herzliche Willkommen zu meinem zweiten Tertial Abschluss in 2019. Heute melde ich mich bei Dir, um einen kurzen Rückblick auf das bisherige Jahr zu werfen. Bereits im ersten Tertial Abschluss habe ich erklärt, dass ich in 2019 alle 4 Monate ein Statusupdate, zu meinen Zielen und Finanzen, schreiben werde. Dieses Jahr wird es also 3 Abschlussberichte geben, dafür dann mit einem Zeitabstand von jeweils 4 Monaten (daher der Begriff Tertial Abschluss). Wenn du den ersten Abschlussbericht noch nicht gelesen hast, kannst du ihn hier finden.

In diesem Artikel nehme ich Bezug auf die Ziele, die ich mir zu Jahresbeginn gesteckt habe. Meine Ziele und Beweggründe findest du in dem folgenden Artikel.

Genug des Vorspiels. Nun zu den Zahlen, Daten und Fakten.

Haushaltsbuch

Ich führe mein Haushaltsbuch eifrig weiter. Ich hatte noch nie das Gefühl, so gut über meine Finanzen Bescheid zu wissen und vor allem über meine Ausgaben, wie dieses Jahr. Dieses Jahr muss ich mir nicht die Frage stellen, wo mein Geld schon wieder abgeblieben ist. Ich kann es detailliert nachverfolgen, für was ich wann Geld ausgegeben oder erhalten habe.

Und das alles mit einem Zeitaufwand von vielleicht 2-3 Minuten pro Tag. Und das wiederum nur an den Tagen, an denen ich wirklich Geld ausgegeben habe. Die wichtigste Erkenntnis für mich ist das Gefühl dafür, für welchen Bereich meines Lebens ich welche Summen an Ausgaben einplanen muss. Die Annahmen der Vergangenheit haben nicht überall gestimmt. So sind meine Spaßausgaben nahezu jeden Monat höher ausgefallen als erwartet. Die Ausgaben für Geschenke zu Anlässen wie Geburtstagen oder ähnlichen sind ebenfalls höher als gedacht. Früher hatte ich das ehrlicherweise gar nicht auf dem Schirm.

Wenn du bereits den ein oder anderen Artikel gelesen hast, weißt du auch, dass ich ein Aquarium besitze. Hier bin ich immer noch erstaunt, wie hoch die laufenden Kosten tatsächlich sind. Im letzten Abschluss hatte ich noch darüber geschrieben, das ich am Überlegen bin das Aquarium aufzulösen. Der Entschluss ist mittlerweile ziemlich sicher gefasst. Grund sind hier jedoch nicht die Ausgaben, sondern der Zeitaufwand. Ich arbeite mittlerweile an vielen unterschiedlichen Projekten, sodass mir die Zeit für die korrekte Pflege des Beckens fehlt. Daher werde ich das Becken wohl in den nächsten Monaten auflösen und das Hobby auf später verschieben, wenn ich dann mal von den Lorbeeren meiner Arbeit zehren kann.

Ich wollte das Haushaltsbuch eigentlich nur für 6 Monate führen. Da das Ganze aber sehr gut läuft, habe ich mich dazu entschlossen, das Haushaltsbuch ein gesamtes Jahr durch zu ziehen. Wenn du auch Interesse daran hast wie man ein Haushaltsbuch führt, kannst du dich hier darüber informieren.

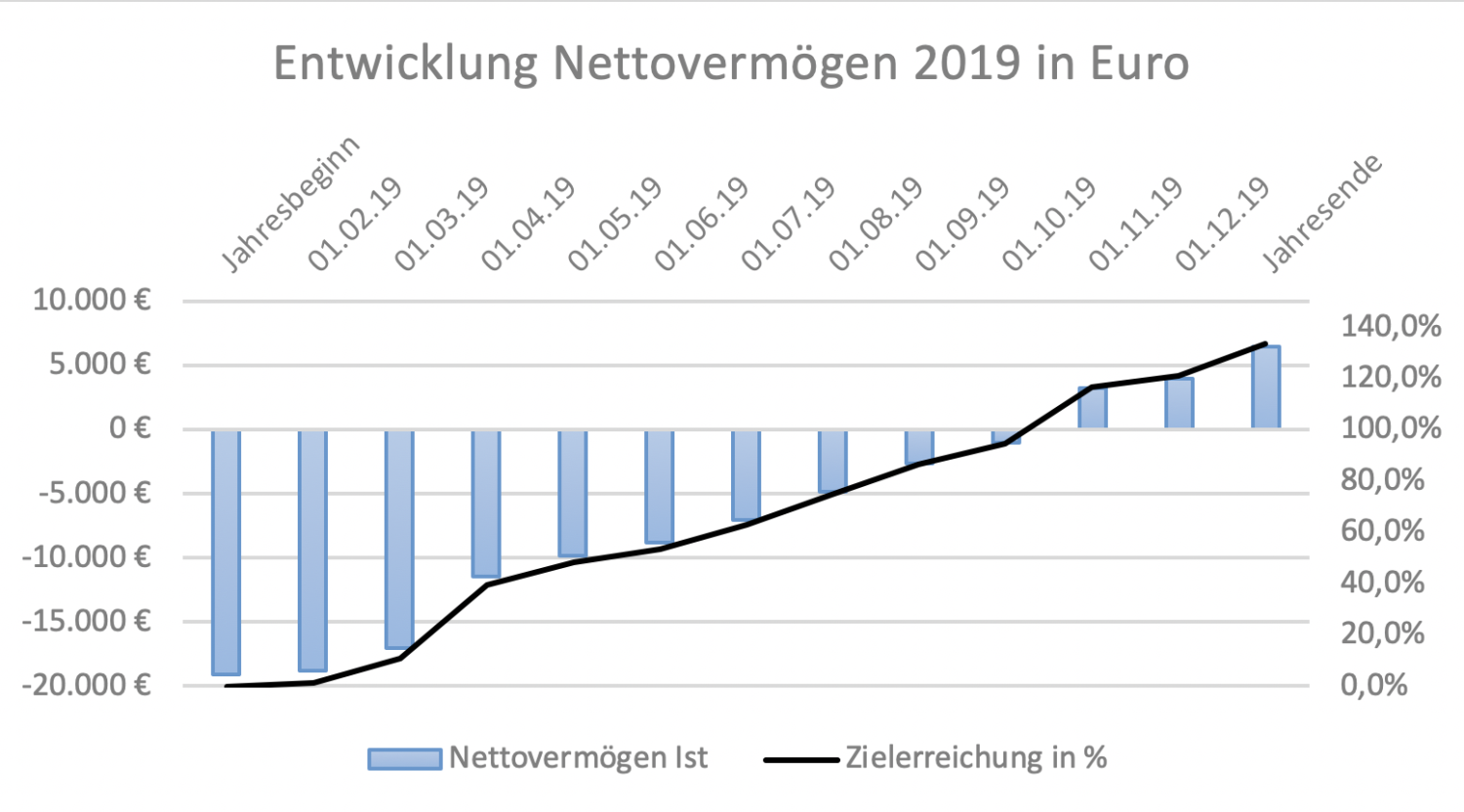

Mein Weg zum positiven Nettovermögen

Wie du wahrscheinlich weißt, habe ich das Jahr mit einem negativen Nettovermögen von etwa -19.000 Euro begonnen. Das oberste Ziel dieses Jahres ist es, ein positives Vorzeichen an dieser Stelle zu generieren. Besonders für den Wunsch nach weiteren Immobilien, spielt das eine wichtige Rolle. Ohne eine entsprechend passende Bonität aus Bankensicht, kann ich es vergessen großartig weitere Kredite zu bekommen.

In den ersten 4 Monaten des Jahres hatte ich bereits viel erreicht und konnte mein Nettovermögen um 9.257 Euro steigern. Die zweiten 4 Monate in 2019 sind etwas schlechter gelaufen. Hier konnte ich mein Nettovermögen um 7.251 Euro steigern. Das Delta von etwa 2.000€ zwischen den beiden Perioden ist auf die Steuerrückzahlung zurückzuführen, welche ich im April erhalten habe. Diese hatte mich mit 2.700 Euro unterstützt. Ohne diesen Sondereffekt konnte ich von Mai bis August meine Performance dann aber doch etwas steigern. Und dass, obwohl hier auch ein großer Urlaub stattgefunden hat. Damit bin ich sehr zufrieden.

Insgesamt komme ich demnach aktuell auf eine positive Nettovermögensentwicklung von 16.508 Euro in 8 Monaten, womit ein negatives Nettovermögen von 2.492 Euro verbleibt. Mit 86,7 % Zielerreichung bin ich hier bereits fast am Ziel. Die 100% werden voraussichtlich mit dem Oktober Gehalt erreicht sein.

Entwicklung Nettovermögen in 2019

Weiterhin hat den größten Anteil an der positiven Entwicklung die Tilgung von Altkrediten. Meine privaten Verbindlichkeiten bei Kreditinstituten, ohne Berücksichtigung des Immobilienkredits, schlagen mit etwa +12.050 Euro in der Vermögensbilanz zu buche. Hierbei habe ich für etwa 7.000 Euro Kredite vorzeitig getilgt und 5.000€ Tilgung der Kredite über die Standardmäßigen Raten durchgeführt. Ein weiterer Kredit läuft jetzt im September aus. Die letzten beiden schwarzen Schafe an Krediten werden, entgegen der ursprünglichen Planung für 2019, dieses Jahr auch noch komplett zurückgeführt und damit vorzeitig getilgt. Hierfür werde ich die freien Gelder der nächsten Monate nutzen.

Eigentlich wollte ich die letzten beiden Kredite erst einmal so weiterlaufen lassen, und direkt mit den Immobilien weitermachen. Nach vielen Gesprächen mit anderen Immobilieninvestoren bin ich jedoch zu dem Entschluss gekommen, wirklich komplett reinen Tisch zu machen und diese beiden Kredite auch noch los zu werden. Zum aktuellen Zeitpunkt sind das etwa 6.200 Euro Verbindlichkeiten, die ich damit dann auch noch dieses Jahr aus meiner Bilanz streichen werde. Die monatliche Kreditbelastung reduziert sich dann etwa um weitere 200 Euro was mir auf dem Weg zur finanziellen Unabhängigkeit auch behilflich ist. Leider wird dadurch eines meiner anderen Ziele negativ beeinflusst. Dazu komme ich aber im nächsten Abschnitt.

Des Weiteren hat sich mein Barvermögen um 2.350 Euro erhöht, das ETF Vermögen um 1.250 Euro, der Rückkaufswert meiner Riester Rente um 200 Euro und zu guter Letzt hat meine Immobilie mit 660 Euro auch noch zu meiner positiven Vermögensentwicklung beigetragen.

Hinsichtlich meiner Immobilie ist der Anteil am Vermögensaufbau leider etwas geringer ausgefallen als geplant. Ich habe meinem Mieter über 3 Monate eine Mietminderung zugestanden, die so nicht kalkuliert war. Der Grund hierfür war eine Steigleitungssanierung in dem Haus, welche für 2 Wochen die Nutzung des Bades und der Küche beeinträchtigen sollte. Aus den 2 Wochen wurden jedoch etwa 2,5 Monate. In beiderseitigem Einverständnis wurde die Kaltmiete für die Zeit der Beeinträchtigung um 50% reduziert. Was mich jedoch gefreut hat, trotz einer 50% Reduktion der Kaltmiete war die Wohnung lediglich 35 Euro pro Monat negativ im CF. Der CF der Wohnung, bei normaler Vermietung, passt also.

Mit der Entwicklung der ersten 8 Monate bin ich sehr zufrieden. Das Ziel ist in greifbarer Nähe und wird dieses Jahr wohl ein gutes Stück überschritten. Ich freue mich bereits darauf, wenn endlich ein positives Vorzeichen in der Übersicht auftaucht. Die fleißigen Leser erfahren davon natürlich zuerst!!!

Zwei weitere Immobilieneinheit in 2019

Im vorherigen Abschnitt habe ich es bereits anklingen lassen. Dadurch, dass ich mich zur vorzeitigen Tilgung zwei weiterer Kredite in 2019 entschlossen habe, wird es mit dem Ziel, zwei weitere Immobilieneinheit zu kaufen, wahrscheinlich etwas eng. Das nötige Eigenkapital wird dadurch etwas knapp. Eine bessere Selbstauskunft, um sich bei der Bank präsentieren zu können, steht aktuell jedoch im Mittelpunkt.

Trotzdem werde ich meine Suchaktivitäten wieder intensivieren. Ich werde alle Möglichkeiten in Betracht ziehen, die mir dabei helfen können das Ziel doch noch zu erreichen. In den letzten 4 Monaten habe ich mich weniger mit den einschlägigen Portalen und Anzeigen befasst, da die Gespräche mit anderen Investoren zum Schluss kamen, die Finanzen erst sauber aufzuräumen. Da ich so langsam jedoch an dem Punkt bin, kann ich jetzt wieder durchstarten und in die Suche einsteigen.

Mindestens 24 Blogartikel in 2019

Kurz und knapp. Dieser Artikel ist der 19 Artikel, der dieses Jahr veröffentlicht wird. Die letzten 5 Artikel werden sicherlich auch noch folgen. Ich habe eine ziemlich lange Liste mit Themen, über die ich berichte will. Vor allem, wenn sich meine Investitionstätigkeiten in den nächsten Monaten ausweiten, wird es einiges geben über das es sich lohnt zu schreiben. Wenn du hierzu auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

Jeden Monat ein Buch

Acht Bücher stehen auf meiner „gelesen“ Liste dieses Jahr. Das neunte und zehnte werden gerade durchgearbeitet. Warum ich „gelesen“ in Anführungszeichen schreibe und warum ich zwei Bücher auf einmal durcharbeite? Aufgrund von Zeitknappheit bin ich dazu übergegangen, einzelne Bücher als Hörbuch auf dem Arbeitsweg zu hören, andere Bücher wiederum lese ich weiterhin auf die klassische Art und Weise.

Ich lese gerne und erweitere, durch ständiges lernen, meinen Horizont. Leider musste ich feststellen, dass mir immer weniger Zeit zum Lesen bleibt, da ich einfach viel drumherum zu erledigen habe. So bin ich auf die Idee gekommen, meine Fahrtzeiten zur Arbeit und die Zeit während meiner sportlichen Aktivitäten, dazu zu nutzen, meinen Lesedrang mit Hörbüchern* zu stillen. So nutze ich die Zeiten doppelt und kann meinen Buchkonsum erhöhen, ohne mir andere Zeitfenster freischaufeln zu müssen. Meine Hörbucher beziehe ich im Audible-Abo*,wo ich bisher jedes Hörbuch gefunden habe, das ich gesucht habe. Du kannst Audible 30 tage Kostenlos testen*. Danach verlängert sich das Abo mit einer monatlichen Gebühr von 9,99 Euro.

Im Abo ist ein Hörbuch pro Monat inkludiert. Jedes weitere kannst Du im laufenden Monat für 9,95 Euro dazu kaufen. Als Audible Abonnent ist der Preis für Hörbücher gedeckelt. Solltest Du einmal einen Monat vergessen Dein freies Abo Hörbuch herunter zu laden, ist das kein Problem. Audible schreibt Dir einen Credit gut und Du kannst im nächsten Monat 2 Hörbucher kaufen. Somit verfällt Dein Abo Guthaben an Hörbüchern nicht und Du brauchst Dich nicht zu stressen, solltest Du mal einen Monat das Hörbuch nicht ganz hören können. Sollte Dir das Abo nicht zusagen, kannst Du es nach den 30 Probetagen direkt kündigen. Ich bin von Audible überzeugt und kann es jedem nur empfehlen. Wenn Du Dich dafür interessierst, kannst Du hier* Dein Probeabo abschließen.

Folgende Bücher habe ich dieses Jahr gelesen bzw. gehört. Vielleicht ist für dich ja auch noch etwas Interessantes dabei.

Aus jedem Buch habe ich wichtige Erkenntnisse mitgenommen. Ein paar Eindrücke zu dem ein oder anderen Buch findest du auf meiner Empfehlungsseite. Aktuell lese ich Narren des Zufalls* von Nassim Taleb. Auf dem Weg zur Arbeit höre ich gerade Du musst nicht von allen gemocht werden*. Ein Buch das sich mit dem Ziel des Lebens, dem miteinander in unserer Welt und den Beweggründen für das Handeln von Menschen beschäftigt. Bisher eines meiner absoluten Highlights dieses Jahr.

Persönliche Ziele

Abseits von Finanzen und Wissensaufbau habe ich mir zwei private Ziele gesetzt. Zum einen mehr Sport und zum anderen mehr Zeit mit meiner Freundin. Mit dem Sport konnte ich bereits im letzten Statusbericht nicht wirklich glänzen. Ich habe immer wieder 2-3 gute Wochen wo ich fleißig Sport mache. Nachhaltig eine Routine zu entwickeln hat bisher jedoch nicht geklappt. Ich arbeite weiter daran und möchte versuchen, die sportlichen Aktivitäten fest in meinem Kalender einzutragen. Wenn ich mir die Zeit dafür explizit freihalte, klappt es vielleicht besser mit der Nachhaltigkeit.

Zumindest konnte ich das Ziel, mehr Zeit mit meiner Freundin zu verbringen, erreichen. Sie hat einen neuen Job, der dazu führt, das wir nun Samstag und Sonntag zusammen frei haben. Zuvor musste Sie samstags immer arbeiten und hatte dafür mittwochs frei. Da blieb uns nur der Sonntag. Die neu gewonnene Zeit an den Wochenenden nutzen wir nun und wir freuen uns beide darüber mehr Zeit zusammen zu verbringen. Leider finden wir aktuell nur sehr wenig Zeit unter der Woche um uns gemeinsamen Aktivitäten zu widmen. Aber man kann nicht alles haben. Dafür freuen wir uns nun umso mehr auf die „langen“ Wochenende, die wir vorher nicht hatten.

Fazit

Ich bin bisher sehr zufrieden wie das Jahr 2019 gelaufen ist. Auch wenn ich, hinsichtlich der Immobilien und des Nettovermögens, meine Ziele leicht angepasst habe, befinde ich mich auf einem guten Weg das Jahr zufrieden ausklingen zu lassen. Ich bin gespannt was die nächsten Monate bringen und freue mich bereits jetzt darauf, in kürze über den Durchbruch an der Nettovermögensfront berichten zu können. Wie sieht es bei dir aus? Welche Ziele hast du und wo stehst du hinsichtlich der Zielerreichung?

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

Willkommen zum zweiten Teil meiner Beitragsreihe „Kredite und Schulden“. Solltest Du Teil 1 noch nicht gelesen haben, findest Du den Artikel hier. In Teil 1 habe ich das Thema Konsumkredite genauer betrachtet. Heute geht es um das Thema Dispositionskredit. Damit Dein InvestmentMosaik nicht von einem rostigen Dispositionskredit verschandelt wird, kläre ich um was es sich bei einem Dispositionskredit handelt, beleuchte das Für und Wieder der Nutzung eines Dispositionskredits, zeige auf wie Du dich von deinem Dispositionskredit befreien kannst und erläutere Dir meine negativen Erfahrungen zum Thema Dispositionskredit.

Was ist ein Dispositionskredit

Mit dem Dispo in die Disco. Ein Spruch der während des Studiums gerne mal rausgehauen wurde. Im Scherz ausgesprochen, wurde die Aussage jedoch ab und an zur Realität. Zwar nicht bei mir, aber bei dem ein oder anderen Kommilitonen. Zu Studienzeiten hatte ich noch nicht mit dem Dispositionskredit zu kämpfen. Ich bin eigentlich sehr gut mit meinem Geld ausgekommen. Meine Probleme starteten erst später.

Nun zurück zum Thema. Was ist überhaupt ein Dispositionskredit?

Ein Dispositionskredit, umgangssprachlich Dispo genannt, ist ein eingeräumter Kreditrahmen deiner Bank, der es Dir ermöglicht Geld von Deinem Bankkonto abzuheben, Einkäufe zu tätigen oder Abbuchungen durchzuführen, selbst wenn Dein Konto keinen positiven Saldo aufweist. Du also eigentlich kein Geld auf Deinem Konto zur Verfügung hast.

Das besondere an dem Dispo, die Bank setzt Dir kein Zahlungsziel für die Rückzahlung. Du kannst selbst entscheiden wann und vor allem ob Du den Dispo zurückzahlst. Hört sich super an! Aber wo ist der Haken?

Warum die Bank sich freut

Wenn Du den Dispo noch nie genutzt hast, eventuell sogar gar kein Dispositionsrahmen auf Deinem Konto eingerichtet ist, fragst Du Dich vielleicht warum Du das nicht auch nutzt? Es scheint doch, als wäre das ganze eine gute Möglichkeit Deine Liquidität zu erhöhen und sich den ein oder anderen Wunsch zu erfüllen.

Ich sage Dir, sei froh, wenn Du den Dispo nicht brauchst und sieh zu das Du ihn nie brauchen wirst. Der Haken an der freien Verfügbarkeit des Geldes ist nämlich der horrend hohe Zinssatz den man auf das geliehen Geld zu zahlen hat. Laut einer Studie der Stiftung Warentest lag der durchschnittliche Zinssatz für die Nutzung eines Dispos im August 2018 bei 9,68%. Im Vergleich zu den aktuellen Zinskosten eines Ratenkredites lächerlich hoch. Aber warum ist das so?

Gründe für den hohen Zinssatz

Für den hohen Zinssatz gibt es mehrere Gründe. Zum einen hat die Bank keinerlei Sicherheiten. Der Dispo wird meist ohne einen formellen Kreditvertrag eingeräumt und ist somit auch nicht zweckgebunden. Die Banken räumen sich jedoch ein Pfandrecht ein, das es Ihnen ermöglicht Deine anderen Konten zu pfänden, sollte der Dispo gekündigt werden und der Saldo nicht rechtzeitig ausgeglichen sein. Genau. Du hast richtig gelesen. Die Banken räumen sich das Recht ein den Dispo jederzeit zu kürzen oder sogar zu kündigen. In dem Fall musst Du schnellstens zusehen, dass Du den Dispo ausgleichst um dem Pfänden andere Konten zu entgehen.

Des Weiteren sind Banken dazu verpflichtet, eingeräumte Dispositionsrahmen mit ausreichend Eigenkapital zu hinterlegen. Das Vorhalten des Eigenkapitals ist für die Bank teuer, solange der Disporahmen von Dir nicht genutzt wird. Das Geld liegt ungenutzt herum. Ebenfalls muss die Bank sicherstellen, dass der eingeräumte Dispositionsrahmen kurzfristig auch verfügbar ist. Es muss also weiteres Geld vorgehalten werden, für den Fall das Du deinen Verfügungsrahmen ausnutzen willst.

All diese Punkte sind, laut dem Bundesverband deutscher Banken, Grund dafür, dass die fälligen Dispositionszinsen wesentlich höher liegen als eingeräumte Zinsen bei anderen Kreditarten.

Die anfallenden Zinsen werden regelmäßig von deinem Konto abgebucht. Die geliehene Summe wird von der Bank jedoch nicht zurückgefordert. Im Gegensatz zu einem Standard Ratenkredit ist man demnach nicht dazu gezwungen, den Kredit nach und nach zu tilgen. Die Bank freut sich über die eingezogenen Zinsen und Du guckst in die Röhre.

Wofür nutzt man einen Dispositionskredit

Die Grundsätzliche Idee des Dispositionskredites ist es, kurzfristige Diskrepanzen zwischen Zahlungsein- und Ausgängen auf dem Konto auszugleichen. Sollte eine Abbuchung erfolgen, das Geld auf Deinem Girokonto aber nicht ausreichen, wird die Abbuchung trotzdem durchgeführt. Das Konto steht kurzzeitig im Minus und wird durch Einzahlungen der darauffolgenden Tage wieder ausgeglichen. Das macht Sinn, wenn man dadurch unnötige Rückbuchungen und eventuell anfallende Mahnungsgebühren vermeiden kann.

Es ist zwar nicht optimal, wenn Du den Dispo für solche Fälle nutzt, ist aber auch nicht vollkommen verwerflich. Das Problem ist, dass der Dispo häufig anderweitig genutzt wird.

Wofür wird der Dispo missbraucht?

Ich kenne es von Freunden und Bekannten, nicht zuletzt im Besonderen von mir selbst. Anstatt den Dispo für kurzzeitige Engpässe zu verwenden wird daraus ein dauerhaftes Engagement. Ehe man sich versieht ist der Dispo überzogen, Konsumgüter wurden gekauft, und der kurzfristige Ausgleich des Dispos durch Geldzuflüsse ist nicht mehr sichergestellt. Man steckt dauerhaft im Dispo fest. Aber wie kann es dazu kommen?

Im Idealfall ist der eingeräumte Dispo eines Kontos nur wenige hunderte Euro groß. Eine Handy Rechnung, oder der Internetanschluss, kann dann allemal damit aufgefangen werden und wird durch das nächste Gehalt ausgeglichen. Die Banken jedoch wählen meist einen anderen Ansatz. Anstatt einen kleinen Dispo einzurichten, wird häufig wesentlich mehr zugelassen. Meist räumen die Banken einen Überziehungsrahmen von 2-3 Monatsgehältern ein. Weit mehr als zum Überbrücken kleiner Engpässe notwendig ist.

Wenn Es einmal soweit ist, dass man den Dispo nicht mehr mit einem Monatsgehalt ausgleichen kann, steckt man schnell in einer Schuldenspirale fest. Die hohen Zinssätze werden Deinem Konto belastet, Dein Gehalt reicht nicht aus um den Dispo auszugleichen, die Waschmaschine geht kaputt und für die neue greifst Du nochmals auf den Dispo zurück. Du hast ja noch ein wenig Spielraum. Nach und nach schaufelst Du Dir Dein eigenes Renditegrab.

Die Banken sind dazu verpflichtet, bei einer regelmäßigen Nutzung des Dispo, von durchschnittlich 75% und mehr, Beratungsgespräche durchzuführen und Umschuldungsmöglichkeiten mit dem Kunden abzustimmen. Die Bank gewinnt doppelt. Zur Tilgung des Dispos wird ein Ratenkredit abgeschlossen. Der Dispo wird gekürzt, aber nicht auf null gefahren. Man will dem Kunden ja die Flexibilität erhalten. Inwieweit das nachhaltig funktioniert hängt von Dir ab.

Ich stecke im Dispo, was nun?

Jedem der im Dispo steckt kann ich folgende Tipps geben. Führe ein Haushaltsbuch, werde Dir klar darüber wohin dein Geld fließt, fang an Ausgaben zu streichen und sieh zu, dass du den Dispo innerhalb der nächsten Monate tilgst. Mein weg sah nicht anders aus.

Als ich im Dispo steckte habe ich lange gebraucht um einen gangbaren Weg „Raus aus den Schulden“ zu finden. Über mehrere Monate hatte ich mich immer weiter ins Minus verfrachtet und letzten Endes musste ich mir eine Strategie überlegen, wie ich mich wieder aus dem Dispo hinaus katapultiere.

Ich habe angefangen ein Haushaltsbuch zu führen. Wie ich das

gemacht habe kannst du in den folgenden beiden Artikeln nachvollziehen:

Als ich mir dann im Klaren war, wie meine Geldflüsse

aussehen habe ich mir überlegt, wo ich den Ausgabenhahn zudrehen kann. Tipps

und Tricks wie du im Alltag deine Ausgaben reduzierst findest du in dem folgenden

Artikel.

Meine Bank hatte mir einen Disporahmen von 6.000 Euro eingerichtet. Und ich muss zugeben, das ich diesen, in der Vergangenheit, über mehrere Monate am Ende auch ausgereizt habe. Und das bei einem Zinssatz von 11,9%. Du siehst also, ich weiß wovon ich hier rede. Die Zinsabrechnung erfolgte quartalsweise und nicht selten schlugen hierbei Beträge von bis zu 120 Euro zu Buche. Ausgaben die durch die Vermeidung von sinnlosem Konsum verzichtbar gewesen wären.

Insgesamt habe ich durch die Nutzung meines Dispos in etwas mehr als 2 Jahren knapp 900 Euro Zinsen gezahlt. Davon hätte ich mir einiges leisten können. Einen kurz Urlaub mit meiner Freundin. Eine legendäre Party auf meiner Dachterrasse. Ein neues Handy. Bei einem Benzinpreis von 1,40 Euro pro Liter hätte ich auch 10.714 km mit meinem Mazda on the Road verbringen können und wäre dabei noch braun geworden. Oder ich hätte mir davon Aktien kaufen oder einen Teil der Nebenkosten einer Immobilie bezahlen können. Beides hätte mir stetige Geldzuflüsse beschert und mich meinem Ziel, der finanziellen Unabhängigkeit und Freiheit, näher gebracht. Hätte, hätte Fahrradkette. Kopf hoch, daraus lernen und weiter machen!!!

Solltest Du nach der Bestandsaufnahme feststellen, dass die reine Ausgabensenkung nicht ausreichen wird um den Dispo nachhaltig in den nächsten Monaten auszugleichen, musst Du Dir überlegen ob Du zu anderen Mitteln greifst. Wir bereits in Teil 1 der Artikelserie zum Ausdruck gekommen ist, bin ich kein Freund mehr von Ratenkrediten zur Begleichung von Konsumsünde. Im Fall der Fälle kann es jedoch notwendig sein, einen Ratenkredit abzuschließen, mit dem Du den Dispo ausgleichst.

Gleichzeitig musst du zu deiner Bank gehen und den ausgeglichen Disporahmen kündigen. Nur so kannst Du sicherstellen, dass Du Dir das Schuldengrab nicht erneut schaufelst.

Um einen passenden Anbieter für den Ratenkredit zu finden kannst Du entweder auf die bekannten Vergleichsportale zurückgreifen, oder Du meldest dich direkt bei deinem Bankberater und bittest ihn um Hilfe.

Mit der Nutzung von Vergleichsportalen zur Kreditsuche tust Du Dir nicht immer einen gefallen. Jedes mal, wenn Du eine Anfrage durch den Vergleichsrechner jagst, gehen Anfragen an alle möglichen Banken heraus, die auf Basis der bereitgestellten Informationen einen möglichen Zinssatz für dich bereitstellen. Viele Banken greifen hier bereits auf Deine hinterlegten Daten bei der Schufa zurück, was zu hunderten von Einträgen zu Anfragen in der Schufa führen kann (meine Schufa Auskunft aus meiner Hochzeit umfasste etliche Seiten).

Wenn sich jemand anderes nun deine Schufa ansieht, kann das einen schlechten Eindruck hinterlassen. Daher empfehle ich immer den direkten Kontakt zu Banken zu suchen, anstatt die Vergleichsportale zu nutzen. Die Einträge zur Auskunft werden zwar relativ schnell wieder aus der Schufa Kartei gelöscht (12 Monate), es sieht trotzdem blöd aus.

Disclaimer: Ich rufe hier niemanden auf einen Ratenkredit abzuschließen. Der Ratenkredit zur Umschuldung sollte das letzte Mittel am Point of no Return sein und nur im äußersten Notfall eingesetzt werden. Bevor Du dazu übergehst einen Ratenkredit abzuschließen, siehe Dich erst nach Möglichkeiten um den Dispo anderweitig auszugleichen. Bei meinem Dispo wäre der Ratenkredit die leichtere Wahl gewesen, ich habe mich jedoch für den härteren Weg entschieden, um meine Fehler der Vergangenheit täglich vor Augen geführt zu bekommen. Jeder Blick auf das Bankkonto hat mich mehr dazu angetrieben, Ausgaben zu senken. Gleichzeitig fließt jeder gesparte Euro auch direkt in die Tilgung des Kredites. Ein Ratenkredit verschafft dir mehr Luft, verschiebt das Tilgen aber auch in die Zukunft.

Gesparte Kreditraten sinnvoll nutzen

Irgendwann wird es soweit sein. Entweder Du hast deinen

Dispo durch monatliche Sparanstrengungen getilgt, oder Du hast den

abgeschlossenen Ratenkredit final abbezahlt. Ein großartiges Gefühl. Endlich

wieder Geld zur Verfügung. Aber Vorsicht.

Du darfst nicht wieder in den alten Turnus zurück verfallen und das gleiche Spiel wieder von vorne starten. Das wäre der schlimmste Fehler, den Du machen kannst. Denn aus jedem Fehler sollte man seine Lehren ziehen und die Lehre aus einem Dispo, den man mühselig ausgeglichen hat, sollte sein, nie wieder in eine vergleichbare Situation zu kommen.

Nutze die freien Gelder dazu dir ein Finanzpolster aufzubauen. Du solltest in der Lage sein kleine bis mittlere Unwägbarkeiten in deinen Geldflüssen aus eigener Tasche stemmen zu können. Sobald dieses Polster aufgebaut ist kannst Du die freien Gelder für Investitionen nutzen. Mach Dir Gedanken dazu, was Du mit dem Geld anstellen willst, und hinterfrage zweimal ob eine Ausgabe das Geld wirklich Wert ist.

Ein gut gemeinter Rat zum Schluss

Es kann ziemlich demotivierend sein, wenn man im Dispo steckt, sich einen Überblick über seine Finanzen verschafft und man sich eingestehen muss, das die Situation schlimmer ist als gedacht. Ich möchte Dir jedoch mit auf den Weg geben, das es besonders wichtig ist, den Kopf nicht in den Sand zu stecken. Eine hohe Schuldenlast oder eine hohe Nutzung des Dispos sind zwar scheiße, aber auch nicht aller Tage Abend. Wichtig ist, dass du dir einen Plan erstellst und aktiv daran arbeitest dich aus dem Schlamassel zu befreien.

Als ich 2017 meine Bestandsaufnahme durchgeführt habe, konnte ich es kaum glauben. Ich hatte wesentlich mehr Schulden als ich dachte. Anstatt die Situation zu ignorieren und so weiter zu machen wie bisher, habe ich eine Strategie erarbeitet, mit der ich mich nach und nach aus den Zwängen der Schulden befreit habe. Wenn man einmal angefangen hat entwickelt der Schuldenabbau eine regelrechte Eigendynamik und man kommt meist schneller voran als ursprünglich geplant.

Natürlich gehört zu der konsequenten Verfolgung der erarbeiteten Strategie auch ein ganzes Stück Selbstdisziplin. Die Erfolge, die man schnell erzielt, helfen jedoch dabei, das Ziel nicht aus den Augen zu verlieren und dran zu bleiben. Dieses Buch* hat mir, in vielerlei Hinsicht, die Augen geöffnet und mich in dem Willen bestärkt, die Arbeit anzugehen und dran zu bleiben. Vielleicht hilft es dir ja auch.

Fazit

Das war der zweite Teil der Schulden und Kreditreihe. Ich

hoffe ich konnte Dir mit den Ausführungen ein wenig weiterhelfen. Im nächsten

Artikel der Serie steht die Schufa im Mittelpunkt der Betrachtungen. Was ist

die Schufa und welche Verbindung besteht zu Krediten und Schulden?

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst

Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden. Wenn du

Fragen oder Anregungen hast, kannst du diese gerne über die Kommentarfunktion

an mich richten. Alternativ kannst du mich direkt über das Kontaktformular erreichen.

Über Meinungen zu dem Artikel freue ich mich in den Kommentaren.

https://investmentmosaik.de/wp-content/uploads/2019/08/Dispositionskredit.jpg4301500Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-08-16 10:43:152020-01-16 09:33:56Dispositionskredit – Der Rostfleck auf dem Mosaik!

Am Freitag den 02.08.2019 war es soweit. Um 08:00 morgens setzte ich mich in mein Auto und fuhr zu einem Termin bei meinem Autohaus. Was habe ich dort getan? Durch die Brille eines Investors betrachtet, habe ich gesündigt. Ich habe einen Konsumkredit abgeschlossen.

Dieser Entscheidung ist eine intensive Phase des Nachdenkens vorangegangen, da ich eigentlich keine Konsumkredite mehr abschließen wollte. Die Vielen Überlegungen, die ich dabei angestellt habe, werde ich nun in einer Artikelserie zum Thema Kredite und Schulden für Dich zusammenfassen. In dem ersten Artikel dieser Serie gehe ich auf die Geschichte des Kreditwesens ein, beleuchte die öffentliche Wahrnehmung von Schulden und Krediten, analysiere das Kreditverhalten der deutschen und erläuterte, warum und wofür ich einen Konsumkreditvertrag abgeschlossen habe, obwohl ich kein Freund davon bin.

Was ist ein Kredit?

Fangen wir bei den Grundsätzlichen Basics an. Was genau ist eigentlich ein Kredit? Der Begriff Kredit leitet sich aus dem lateinischen Wert „creditum“ ab, welches Übersetzt „das auf Treu und Glauben Anvertraute“ bedeutet. Im heutigen Sprachgebrauch beziehen wir uns mit dem Wort Kredit meist auf das verleihen von Geld in unterschiedlichen Formen.

Unter Kredit versteht man allgemein die Übereignung von Bargeld (Banknoten, Münzen), Buchgeld oder vertretbaren Sachen vom Kreditgeber zwecks befristeter Gebrauchsüberlassung durch den Kreditnehmer, der sich zu einer zukünftigen Rückzahlung und häufig auch zu einer Gegenleistung in Form von Zinsen verpflichtet.

Das gemeinsame Grundverständnis ist also geschaffen. Man leiht sich Geld, welches man später zurückzahlt. Für die zur Verfügungstellung des Kapitals fallen Zinsen an, die den Rückzahlungsbetrag erhöhen. Eigentlich ganz einfach.

Die Geschichte des

Kreditwesens

Die Ursprünge des Kreditwesens lassen sich bis in das Jahr 3000 v. Chr. Zurückverfolgen. Zu den Anfängen des Kreditwesens wurde kein Geld verliehen, sondern Saatgut an Bauern ausgegeben. Dieses Saatgut musste nach der Ernte, zuzüglich eines Zinsaufschlages, an den Kreditgeber zurückgezahlt werden. Von hier an entwickelte sich das Kreditwesen Stück für Stück weiter.

In Griechenland wurden im 3 Jahrhundert vor Christus Devisen investiert, welche mit Zinsen zurückgezahlt werden mussten. Die Römer nutzten das Mutuum (lateinisch für Darlehen) um im Rahmen eines Realvertrages Geldsummen oder andere Sachen wie Wein Öl oder Saatgut zu übereignen. Dabei wurde die Vereinbarung getroffen, die gleiche Menge an Geld oder Waren zurückzugeben. Im Rahmen des Griechischen Mutuum wurden im Regelfall keine Zinsen verlangt, es sei denn man vereinbarte dies, über das Mutuum hinaus, in einem weiteren Vertrag.

Im Mittelalter war die Nutzung von Krediten unumgänglich. Es gab nicht genug Bargeld um die wirtschaftlichen Transaktionen durchzuführen. Lieferantenkredite waren an der Tagesordnung und wurden überall abgeschlossen. Man liefert etwas, wird aber erst später dafür bezahlt.

Um 1400 nach Christus finden sich die ersten Schriftstücke die die Nutzung von besicherten Krediten, in Form von Lombardkrediten, belegen. Ein Lombardkredit ist im Grunde ein Kredit gegen ein Pfandstück. Der Kreditnehmer hinterlegt beim Kreditgeber eine Sicherheit, der damit sein Ausfallrisiko absichert. Vergleichbar mit heutigen Pfandhäusern.

Bis 1741 war die Zahlung von Zinsen zu großen Teilen verboten und nicht salonfähig. Erst mit der Lockerung des Zinsverbots, konnte die gewerbliche Vergabe von Krediten und das verlangen von Zinsen für die ausgegeben Summen, seine Erfolgsgeschichte starten. Die Vergabe von Konsumkrediten an Privatleute begann erst mit dem Ende des zweiten Weltkrieges und verzeichnet seitdem ein kontinuierliches Wachstum.

Wenn Kredite nun also schon seit mehr als 5.000 Jahren ein Bestandteil des wirtschaftlichen Handelns sind, warum sind Konsumkredite unter Investoren dann so verpönt?

Das schlechte Image der Konsumschulden

Die Investorenscene und der Konsumkredit

Wenn man sich in der Investment- und Finanzblogscene umschaut fällt das Urteil eindeutig aus. Konsumschulden werden gemeinhin sehr negativ betrachtet. Der Grund hierfür ist relativ simpel. Konsumschulden erschweren den Vermögensaufbau und verzögern ihn. Sie hindern den Investor also daran sein Hauptziel, den Vermögensaufbau, voran zu treiben.

Das Geld das monatlich in Tilgung und Zinsen gesteckt wird, ist im Sinne des Vermögensaufbaus verloren. In der Vermögensbilanz schlägt sich der Abbau von Schulden zwar positiv nieder, jedoch hat die Aufnahmen von Schulden genau den entgegengesetzten Effekt. Wenn die Schulden dann nicht für Investitionen sondern Konsum genutzt werden, endet das ganze in einem Nullsummenspiel.

Das Problem bei Konsumschulden ist, dass der finanzierte Konsum nicht in der Vermögensbilanz auftaucht. Konsumgüter werden über die Zeit hinweg verbraucht und verlieren damit ihren Wert. Man kauft sich ein Handy für 1.000 Euro das nach wenigen Jahren einen Gegenwert von 0 EUR aufweist, jedoch mit 1.000 Euro bezahlt wurde. Wenn dieses Handy dann noch finanziert wurde und Zinsen angefallen sind, fällt die Bilanz noch schlechter aus.

In diesem Artikel kommen Konsumkredite nicht gut weg. Das mag an meiner persönlichen Kredithistorie und den damit verbundenen negativen Erfahrungen liegen, oder an dem ein oder anderen Buch, das ich gelesen habe. Jedoch muss ich dazu sagen, dass ich Kredite nicht per se verteufle. Lediglich Konsumkredite haben es auf meine persönliche rote Liste geschafft.

Es gibt die unterschiedlichsten Gründe warum Menschen Konsumkredite aufnehmen. Für den ein oder anderen gibt es wohlmöglich auch keinen anderen Weg. Ohne Rücklagen oder Sicherheiten können einem auch „Kleinigkeiten“ wie eine kaputte Waschmaschine oder eine Autoreparatur das Genick brechen. Man ist gezwungen einen Kredit für den Ersatz oder die Reparatur aufzunehmen.

Doch auch in diesen Fällen rührt das Problem nicht aus dem Sachverhalt des defekten Gegenstandes, sondern aus dem bisherigen Umgang mit Geld her. Jeder sollte damit anfangen Rücklagen zu bilden, um unvorhergesehen Umstände abfedern zu können, ohne in Geldnot zu geraten. Die Aufnahme eines Kredites ist in einem solchen Fall einfach und verlockend, langfristig stellt die höhere monatliche Belastung jedoch das größere Problem dar.

Für mich steht weniger die Frage im Mittelpunkt ob Konsumschulden grundsätzlich schlecht sind oder nicht. Vielmehr vertrete ich die Ansicht, dass sich der Kreditnehmer darüber im klaren sein muss, warum er die Konsumschulden aufnimmt, sich der Konsequenzen bewusst ist und überprüft hat, ob es Wege und Mittel gibt die Konsumschulden zu vermeiden. Nehmen die Leute unnötige Kredite auf um Konsum zu finanzieren, der nicht finanziert werden sollte, oder sind die Kreditnehmer aus der Not in den Konsumkredit getrieben worden? In dem Fall nicht vermeidbarer Konsumschulden braucht man auch nicht darüber diskutieren, ob die Schulden schlecht sind oder nicht. Man muss in den sauren Apfel beißen und den Kredit aufnehmen.