InvestmentMosaik

InvestmentMosaikAm Freitag den 02.08.2019 war es soweit. Um 08:00 morgens setzte ich mich in mein Auto und fuhr zu einem Termin bei meinem Autohaus. Was habe ich dort getan? Durch die Brille eines Investors betrachtet, habe ich gesündigt. Ich habe einen Konsumkredit abgeschlossen.

Dieser Entscheidung ist eine intensive Phase des Nachdenkens vorangegangen, da ich eigentlich keine Konsumkredite mehr abschließen wollte. Die Vielen Überlegungen, die ich dabei angestellt habe, werde ich nun in einer Artikelserie zum Thema Kredite und Schulden für Dich zusammenfassen. In dem ersten Artikel dieser Serie gehe ich auf die Geschichte des Kreditwesens ein, beleuchte die öffentliche Wahrnehmung von Schulden und Krediten, analysiere das Kreditverhalten der deutschen und erläuterte, warum und wofür ich einen Konsumkreditvertrag abgeschlossen habe, obwohl ich kein Freund davon bin.

Inhaltsverzeichnis

Was ist ein Kredit?

Fangen wir bei den Grundsätzlichen Basics an. Was genau ist eigentlich ein Kredit? Der Begriff Kredit leitet sich aus dem lateinischen Wert „creditum“ ab, welches Übersetzt „das auf Treu und Glauben Anvertraute“ bedeutet. Im heutigen Sprachgebrauch beziehen wir uns mit dem Wort Kredit meist auf das verleihen von Geld in unterschiedlichen Formen.

Unter Kredit versteht man allgemein die Übereignung von Bargeld (Banknoten, Münzen), Buchgeld oder vertretbaren Sachen vom Kreditgeber zwecks befristeter Gebrauchsüberlassung durch den Kreditnehmer, der sich zu einer zukünftigen Rückzahlung und häufig auch zu einer Gegenleistung in Form von Zinsen verpflichtet.

Wikipedia

Das gemeinsame Grundverständnis ist also geschaffen. Man leiht sich Geld, welches man später zurückzahlt. Für die zur Verfügungstellung des Kapitals fallen Zinsen an, die den Rückzahlungsbetrag erhöhen. Eigentlich ganz einfach.

Die Geschichte des Kreditwesens

Die Ursprünge des Kreditwesens lassen sich bis in das Jahr 3000 v. Chr. Zurückverfolgen. Zu den Anfängen des Kreditwesens wurde kein Geld verliehen, sondern Saatgut an Bauern ausgegeben. Dieses Saatgut musste nach der Ernte, zuzüglich eines Zinsaufschlages, an den Kreditgeber zurückgezahlt werden. Von hier an entwickelte sich das Kreditwesen Stück für Stück weiter.

In Griechenland wurden im 3 Jahrhundert vor Christus Devisen investiert, welche mit Zinsen zurückgezahlt werden mussten. Die Römer nutzten das Mutuum (lateinisch für Darlehen) um im Rahmen eines Realvertrages Geldsummen oder andere Sachen wie Wein Öl oder Saatgut zu übereignen. Dabei wurde die Vereinbarung getroffen, die gleiche Menge an Geld oder Waren zurückzugeben. Im Rahmen des Griechischen Mutuum wurden im Regelfall keine Zinsen verlangt, es sei denn man vereinbarte dies, über das Mutuum hinaus, in einem weiteren Vertrag.

Im Mittelalter war die Nutzung von Krediten unumgänglich. Es gab nicht genug Bargeld um die wirtschaftlichen Transaktionen durchzuführen. Lieferantenkredite waren an der Tagesordnung und wurden überall abgeschlossen. Man liefert etwas, wird aber erst später dafür bezahlt.

Um 1400 nach Christus finden sich die ersten Schriftstücke die die Nutzung von besicherten Krediten, in Form von Lombardkrediten, belegen. Ein Lombardkredit ist im Grunde ein Kredit gegen ein Pfandstück. Der Kreditnehmer hinterlegt beim Kreditgeber eine Sicherheit, der damit sein Ausfallrisiko absichert. Vergleichbar mit heutigen Pfandhäusern.

Bis 1741 war die Zahlung von Zinsen zu großen Teilen verboten und nicht salonfähig. Erst mit der Lockerung des Zinsverbots, konnte die gewerbliche Vergabe von Krediten und das verlangen von Zinsen für die ausgegeben Summen, seine Erfolgsgeschichte starten. Die Vergabe von Konsumkrediten an Privatleute begann erst mit dem Ende des zweiten Weltkrieges und verzeichnet seitdem ein kontinuierliches Wachstum.

Wenn Kredite nun also schon seit mehr als 5.000 Jahren ein Bestandteil des wirtschaftlichen Handelns sind, warum sind Konsumkredite unter Investoren dann so verpönt?

Das schlechte Image der Konsumschulden

Die Investorenscene und der Konsumkredit

Wenn man sich in der Investment- und Finanzblogscene umschaut fällt das Urteil eindeutig aus. Konsumschulden werden gemeinhin sehr negativ betrachtet. Der Grund hierfür ist relativ simpel. Konsumschulden erschweren den Vermögensaufbau und verzögern ihn. Sie hindern den Investor also daran sein Hauptziel, den Vermögensaufbau, voran zu treiben.

Das Geld das monatlich in Tilgung und Zinsen gesteckt wird, ist im Sinne des Vermögensaufbaus verloren. In der Vermögensbilanz schlägt sich der Abbau von Schulden zwar positiv nieder, jedoch hat die Aufnahmen von Schulden genau den entgegengesetzten Effekt. Wenn die Schulden dann nicht für Investitionen sondern Konsum genutzt werden, endet das ganze in einem Nullsummenspiel.

Das Problem bei Konsumschulden ist, dass der finanzierte Konsum nicht in der Vermögensbilanz auftaucht. Konsumgüter werden über die Zeit hinweg verbraucht und verlieren damit ihren Wert. Man kauft sich ein Handy für 1.000 Euro das nach wenigen Jahren einen Gegenwert von 0 EUR aufweist, jedoch mit 1.000 Euro bezahlt wurde. Wenn dieses Handy dann noch finanziert wurde und Zinsen angefallen sind, fällt die Bilanz noch schlechter aus.

Lies dazu: Der Unterschied zwischen Konsum und Investition

Sind Kredite grundsätzlich schlecht?

In diesem Artikel kommen Konsumkredite nicht gut weg. Das mag an meiner persönlichen Kredithistorie und den damit verbundenen negativen Erfahrungen liegen, oder an dem ein oder anderen Buch, das ich gelesen habe. Jedoch muss ich dazu sagen, dass ich Kredite nicht per se verteufle. Lediglich Konsumkredite haben es auf meine persönliche rote Liste geschafft.

Es gibt die unterschiedlichsten Gründe warum Menschen Konsumkredite aufnehmen. Für den ein oder anderen gibt es wohlmöglich auch keinen anderen Weg. Ohne Rücklagen oder Sicherheiten können einem auch „Kleinigkeiten“ wie eine kaputte Waschmaschine oder eine Autoreparatur das Genick brechen. Man ist gezwungen einen Kredit für den Ersatz oder die Reparatur aufzunehmen.

Doch auch in diesen Fällen rührt das Problem nicht aus dem Sachverhalt des defekten Gegenstandes, sondern aus dem bisherigen Umgang mit Geld her. Jeder sollte damit anfangen Rücklagen zu bilden, um unvorhergesehen Umstände abfedern zu können, ohne in Geldnot zu geraten. Die Aufnahme eines Kredites ist in einem solchen Fall einfach und verlockend, langfristig stellt die höhere monatliche Belastung jedoch das größere Problem dar.

Für mich steht weniger die Frage im Mittelpunkt ob Konsumschulden grundsätzlich schlecht sind oder nicht. Vielmehr vertrete ich die Ansicht, dass sich der Kreditnehmer darüber im klaren sein muss, warum er die Konsumschulden aufnimmt, sich der Konsequenzen bewusst ist und überprüft hat, ob es Wege und Mittel gibt die Konsumschulden zu vermeiden. Nehmen die Leute unnötige Kredite auf um Konsum zu finanzieren, der nicht finanziert werden sollte, oder sind die Kreditnehmer aus der Not in den Konsumkredit getrieben worden? In dem Fall nicht vermeidbarer Konsumschulden braucht man auch nicht darüber diskutieren, ob die Schulden schlecht sind oder nicht. Man muss in den sauren Apfel beißen und den Kredit aufnehmen.

Allgemein festhalten möchte ich, dass Konsumschulden den Vermögensaufbau immer behindern. Die Frage ist jedoch: Kann sich der Kreditnehmer das einfach leisten? dann Ok! Legt er sich mit dem Abschluss selbst die Fußfesseln an? Dann lass es sein! Gibt es keinen anderen Weg? Dann tritt den Weg durch das Tal der Trauer an!

Lies dazu: Werde Herr/Frau über Deine Finanzen

Der Unterschied zwischen guten und schlechten Schulden

Bei der Kreditaufnahme kann zwischen guten und schlechten Schulden unterschieden werden. Die einfachste Unterscheidung ergibt sich aus der Verwendung des Kredites. Du musst Dir lediglich die Frage stellen, „Erwerbe ich mich diesem Kredit ein Konsumgut oder ein Investitionsgut?“.

Konsum bezieht sich auf Ausgaben, mit denen Dinge finanziert werden, die keinen nachhaltigen Gegenwert aufweisen und dir Geld aus der Tasche ziehen. Einfache Beispiele sind Kleidung, Restaurantbesuche, Urlaube, Hifi Anlage und ähnliches. Dein Auto, deine selbst genutzte Wohnimmobilie und vermeintliche Luxusgüter mit hohem Wert zählen ebenfalls dazu. Alles was dir Geld aus der Tasche zieht, wird als Konsum klassifiziert. Wenn du diese Güter mit fremden Mitteln finanzierst schädigt das Deinen Vermögensaufbau.

Auf der anderen Seite sind Kredite, mit denen du Investitionen wie eine Immobilie zur Vermietung, oder auch dein Studium finanzierst, zu den guten Schulden zu zählen. Zu mindestens solange wie du mit der Immobilie Geld verdienst und dein Studium abschließt und was aus dem Wissen machst (Stichwort Humankapital).

Lies dazu: Der Unterschied zwischen Konsum und Investition

Mit diesem Buch* kannst du dich zusätzlich weiter Informieren.

Das Kreditverhalten der deutschen

Wofür nehmen die deutschen Kredite auf

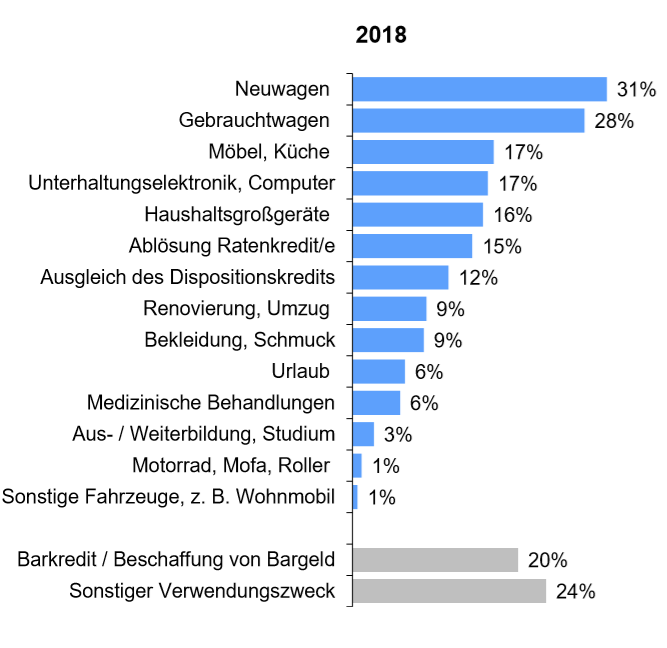

Ok. Es gibt also gute und schlechte Schulden. Lass uns nun mal genauer betrachten, wofür die deutschen den Großteil Ihrer Schulden aufnehmen. Die nachfolgende Grafik ist das Ergebnis einer Marktstudie des GFK, welche im Auftrag des Bankenfachverbandes e.V. erstellt wurde. Im Rahmen der Studie wurde eine repräsentative Stichprobe von 1.830 Personen zu Ihrem Verhalten im Bezug auf Kredite befragt (Mehrfachnennungen waren möglich).

Jeder dritte der befragten nutzt aktuell mindestens eine Finanzierung in Form eines Ratenkredits, Dispositionskredit, Rahmenkredit oder eines Leasingvertrages. Im Schnitt entfallen hierbei 2,1 Kreditverträge auf einen Nutzer, mit einem durchschnittlichen Kreditvolumen von 10.500 Euro in 2018 (2017 waren es noch 9.800 Euro) . In dieser Gruppe nutzen die meisten die Kredite dazu, einen Neuwagen oder Gebrauchtwagen zu finanzieren (31% bzw. 28 %). Mit 17 % der Befragten folgen auf die Autofinanzierungen die Finanzierung von Möbeln und Küchen sowie Unterhaltungselektronik. Warum sind diese Finanzierungen als schlecht zu betrachten? Weil es sich nahezu ausnahmslos um verzichtbare Dinge handelt. Auch wenn man dadurch in gewissen Bereichen zurückstecken muss, müssen diese Ausgaben nicht über Kredite finanziert werden. Sollte ein Auto für das Erreichen des Arbeitsplatzes unabdingbar sein kann über dessen Notwendigkeit gestritten werden. Die restlichen Ausgaben sind jedoch eindeutig verzichtbar.

Vor allem die Finanzierung eines Urlaubes, was immerhin 6% der Kreditnehmer als Grund der Finanzierung angegeben haben, ist ein No-Go das ich keinem empfehle. Ein Urlaub dauert 1-2 Wochen. Den Kredit zahlt man über Jahre ab. Eine Fußfessel die man sich selbst anlegt.

Für Medizinische Behandlungen nehmen ebenfalls 6% der finanzierenden Kredite auf. Ein Paradebeispiel dafür, wenn einem die Not nichts anderes übriglässt (solange man sich nicht die nächste Körbchengröße oder die Faltenentfernung auf Kredit finanziert).

Was mich persönlich überrascht hat, ist der relativ große Anteil von 15 % (Ablösung Ratenkredit) und 12% (Ausgleich Dispo) die eine Finanzierung dazu nutzen, eine andere Finanzierung abzulösen. Das mag zunächst nicht all zu schlimm klingen, deutet jedoch auf eine der schlimmsten Folgen von zu vielen Schulden hin. Ein hohes Refinanzierungsvolumen lässt darauf schließen, dass sich die Kreditnehmer bereits in einer Schuldenspirale befinden. Das Problem dabei, häufig wird die Tilgung der Kredite nur weiter in die Zukunft verschoben.

Das eigentlich Problem, dass man mit seinem Geld nicht auskommt, wird nicht angegangen. Was das Thema Schudelsnpirale angeht spreche ich aus Erfahrung. Man sollte sich tunlichst davor hüten, auch nur in die nähe von einer zu kommen. In manchen Fällen kann es, zugunsten eines besseren Zinssatzes, Sinn machen einen Kredit durch einen anderen abzulösen. Aus meiner Erfahrung trachten die meisten jedoch lediglich danach, die monatliche Belastung zu senken indem die Kreditlaufzeit verlängert wird.

Der Anteil an Krediten der für Bildung, das einzige wirklich Investment in dieser Übersicht, aufgenommen wird, beläuft sich auf lediglich 3%.

Und was bedeutet das in absoluten Zahlen?

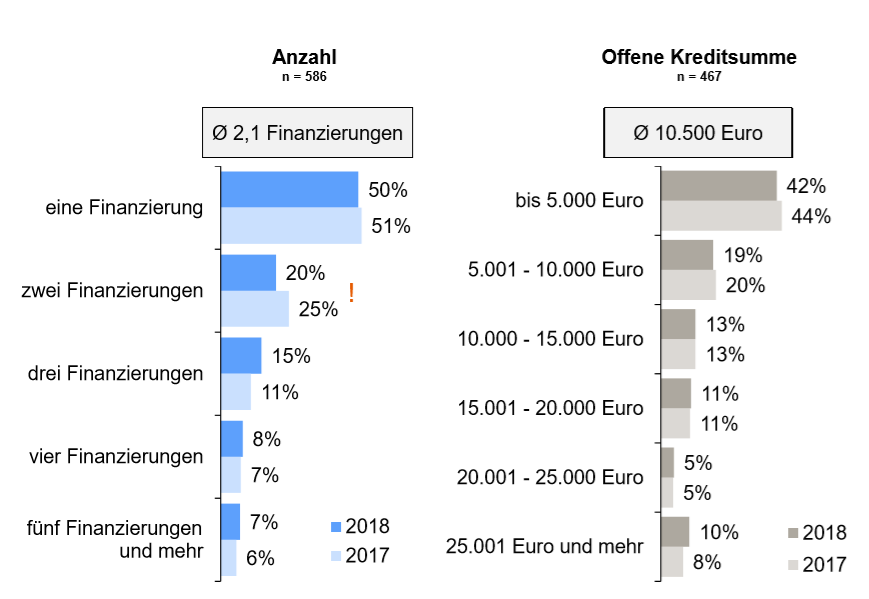

Die Prozentualen Angaben reichen nicht aus, um das Finanzierungsverhalten der deutschen umfassend zu beurteilen. Es stellt sich ebenfalls die Frage nach der Anzahl an Krediten und der finanzierten Kreditsummen. Es ist ein unterschied ob ich Kredite in der Höhe von 500€ oder von 50.000€ nutze. Der eine ist schnell zurückgezahlt, an dem anderen knabbere ich über Jahre.

Hierzu wurden in der Erhebung ebenfalls Daten erfasst, die Du in der nachfolgenden Grafik sehen kannst.

Zunächst zur Anzahl der Kredite. Es ist zu erkennen das der Großteil der Kreditnehmer lediglich einen Kredit aufgenommen hat. Auch wenn die Studie dazu keine Aussagen trifft, nehme ich an, dass die Kreditnehmer dieser Gruppe vornehmlich einen Kredit für Autos aufgenommen haben. Nicht optimal, aber auch nicht das verwerflichste. Bis zu der Kategorie „fünf Finanzierungen und mehr“ nimmt der Prozentsatz stetig ab.

Besondere Beachtung möchte ich jedoch dem Vergleich zwischen 2017 und 2018 schenken. Auf den ersten Blick erkennt man, dass die Anzahl der Kreditnehmer mit 2 Finanzierungen abgenommen hat. Und das um ganze 5%. Man könnte jetzt davon ausgehen, dass Kredite getilgt wurden, und Sie in die Kategorie „eine Finanzierung“ gerutscht sind. Doch hier sehen wir zwischen 2017 und 2018 ebenfalls eine Reduzierung von 1%, obwohl in dem Szenario eine Erhöhung erwartet wird. Was bedeutet das?

Das Bild entwickelt sich leider in die andere Richtung. Anstatt das Kredite getilgt wurden und die Kreditnehmer in die Kategorie „eine Finanzierung“ rutschen, können wir sehen das die Kreditnehmer mehr Kredite aufgenommen haben. Einen besonderen Anstieg verzeichnet die Kategorie „drei Finanzierungen“, welche um 4% gestiegen ist. Der Anteil von Personen mit vier oder fünf bzw. mehr Finanzierungen ist ebenfalls um jeweils 1% gestiegen. Die Tendenz entwickelt sich also in eine negative Richtung.

Einen ähnlichen Trend erkennt man auch in der Höhe der Kreditsummen. Hier findet eine Verschiebung von Krediten im 0 Euro bis 10.000 Euro Bereich hin zu den Krediten von über 25.000€ statt. Das sind Kredite mit denen die Kreditnehmer sich über Jahre Verpflichtungen auferlegen.

Der verrückte Trend der Massen

Wodurch entsteht der Trend der steigenden Anzahl von Krediten und der Erhöhung der finanzierten Summen? Niedrigzinsen, 0% Finanzierungs Werbegeschrei, die Vereinfachung des Abschlusses von Kreditverträgen in wenigen Minuten über die bekannten Portale und sogar über das Smartphone, das Wecken von Bedürfnissen über immer ausgeklügelterer Werbestrategien, die das Gefühl des „Haben Wollen“ erzeugen, sowie der vermeintliche gesellschaftliche Druck. All diese Umstände führen dazu, dass die Menschen schneller und leichtsinniger Kredite aufnehmen als früher. Die langzeitfolgen werden dabei nicht beachtet.

Da ich mich selbst nicht davon freisprechen kann, nicht die gleichen Fehler gemacht zu haben, klage ich hier niemanden an. Vielmehr möchte Dir und allen weiteren Lesern dabei helfen, nicht dieselben Fehler zu wiederholen und bewusster mit der Nutzung von Krediten umzugehen.

Lies dazu: Lifestyle Detox

Mein unterzeichneter Kredit – für lange Zeit der letzte Konsumkredit

Aber nun endlich zu dem von mir unterzeichneten Konsumkredit. Warum habe ich, trotz meiner negativen Einstellung zu Konsumkrediten, einen weiteren Konsumkredit abgeschlossen? Dem aufmerksamen Leser wird aufgefallen sein, dass ich von einem Termin im Autohaus gesprochen habe, bei dem ich einen Kreditvertrag unterschrieben habe. Der Schluss liegt nahe, ich habe einen Kredit für ein Auto abgeschlossen. Steinigt mich.

Die Finanzierung meines Spaßmobil läuft im November aus und ich musste mich entscheiden, ob ich den Wagen zurückgebe oder eine Anschlussfinanzierung abschließe. Ich habe mich für die Anschlussfinanzierung entschieden.

Rational betrachtet macht das keinen Sinn, jedoch habe ich soviel Spaß an dem Auto, dass ich mich in der Hinsicht einfach nicht rückwärts entwickeln möchte. Hinzu kommt, dass der Wagen bereits zum Großteil abbezahlt ist, da ich bereits bei der Anschaffung des Wagens einen großen Teil in bar angezahlt hatte und die erste Finanzierung mit hohen monatlichen Tilgungsraten abgeschlossen wurde (zwei Dinge die wenigstens nicht schief liefen).

Ich weiß das ich damit meinen Vermögensaufbau verlangsame. Ich weiß das ich damit meine Kreditwürdigkeit senke. Ich weiß jedoch auch, dass dies vorerst mein letzter Konsumkredit gewesen ist. In Dem Artikel „Vermögensaufbau Gerne – Aber nicht um jeden Preis“ habe ich dargelegt, warum man sich nicht zu sehr auf den Vermögensaufbau als solches versteifen sollte und auch mal fünfe grade sein lassen kann.

Zu guter Letzt ist der Konsumkredit für ein Auto der von einer Bank am wenigsten monierte Konsumkredit. Es wird eher akzeptiert einen Kredit für ein Auto zu besitzen als mehrere Kredite für ein Smartphone, einen Fernseher, eine Kaffeemaschine und das Tablet, das ungenutzt in der Ecke rumliegt. Grund dafür ist vor allem, dass ein Auto ein Konsumgut ist, welches meist sehr gut abgesichert ist und eine relativ vorhersehbare Wertentwicklung durchläuft. Daher lag mein bisheriger Fokus darauf, den Anteil der „schlechteren“ Kredite zu reduzieren, deren Aufnahme von der Bank sicherlich sehr negativ beurteilt wird. Alle freien Gelder wurden zur Tilgung dieser Kredite verwendet. Daher war aktuell kein Geld da um die Abschlussrate des Wagens zu bezahlen.

Ich werde in den nächsten Monaten weitere freie Gelder dazu nutzen, um auch noch die letzten Konsumsünden der Vergangenheit zu vernichten. Im Mai habe ich bereits ein Zwischenfazit, mit meinem aktuellen Fortschritt, veröffentlicht.

Lies dazu: Quartalsbericht – Tertial Abschluss

Den Wagen werde ich wahrscheinlich nicht vorzeitig tilgen. Auf eine entsprechende kostenfreie Option im Kreditvertrag habe ich trotzdem geachtet. Die freien Gelder werde ich für Investitionen nutzen. Bis dahin wird der Wagen aus dem „Spaßkonto“ bezahlt.

Wenn du mehr über den Umgang mit Geld erfahren willst, kannst du vieles dazu aus diesem Buch* lernen. Meine Denkweise über den Umgang mit Geld hat sich, nach dem lesen dieses Buches, um 180 Grad gedreht.

Fazit

Wenn du bis hierher durchgehalten hast, Chappeau. Das wurde dann doch ein wesentlich längerer Text als ich erwartet hatte. Ich hoffe das du das ein oder andere zum Thema Kredite mitnehmen konntest. Im rahmen der Artikelserie werde ich das Thema Kredite und Schulden aus weiteren verschiedenen Blickwinkeln betrachten. Letzten Endes muss jeder selbst entscheiden, wieviel Gepäck er sich auflädt, welches das vorankommen behindert. Über Deine Meinungen und Erfahrungen zu diesem Thema freue ich mich in den Kommentaren.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden. Wenn du Fragen oder Anregungen hast, kannst du diese gerne über die Kommentarfunktion an mich richten. Alternativ kannst du mich direkt über das Kontaktformular erreichen.

InvestmentMosaik

InvestmentMosaik  InvestmentMosaik

InvestmentMosaik  InvestmentMosaik

InvestmentMosaik  InvestmentMosaik

InvestmentMosaik  InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik InvestmentMosaik

InvestmentMosaik

Manche Kredite sind eine Notwendigkeit. Zum Beispiel ein Immobilienkredit, denn die meisten Leute können ein Haus bar bezahlen. Solche Kredite sehe ich nicht als negativ an. Aber es gibt tatsächlich Kredite, wo ich mich frage ob die sein müssten, zum Beispiel eben für ein Handy, Fernseher usw. Also alles worauf man verzichten könnte oder zumindest billiger einkaufen kann, wenn man es sich nicht leisten kann. Doch heutzutage geht die Kreditvergabe schnell und unkompliziert online, sodass die Leute nicht einmal mehr vernünftig überlegen welche „Ketten“ sie sich da für die Zukunft anlegen.

Hallo Michael,

da gebe ich dir vollkommen recht. Wenn man ein Haus oder eine Wohnung zum Eigennutzt kaufen will, kommen die meisten nicht um einen Kredit drumherum. In solchen Fällen hoffe ich jedoch, das sich die Personen dann ausgiebig mit den Konsequenzen auseinander setzen und sich im klaren sind, was sie unterschreiben.

Wichtig ist, das man keine verzichtbaren Kleinkredite abschließt. Ich habe mich früher von der leichten Kreditvergabe blenden lassen und war froh, wenn ich etwas sofort haben konnte, ohne dafür zu sparen. Das ich mir damit nach und nach die Hände selbst fesseln würde kam mir nicht in den Sinn. Ich werde in den nächsten Monaten endlich alle alten Kreditsünden ins Nirvana geschossen haben, das hat dann aber auch fast 2 Jahre gedauert.

Grüße

Pascal