Nachdem ich im letzten Artikel darauf verwiesen habe wie man mit kleinen Anpassungen im Alltag viel Geld sparen kann, möchte ich heute über Sparquoten sprechen.

Die Menschen verstehen nicht, welch große Einnahmequelle in der Sparsamkeit liegt.

Marcus Tullius Cicero

Fangen wir direkt mit einer einfachen Frage an. Wie hoch ist deine Sparquote? Auch wenn Du sie nicht auf die Nachkommastelle genau beziffern kannst, solltest du, zumindest im groben, ein Gefühl dafür haben. Du hast keine Ahnung oder weißt nicht wovon ich rede? Dann bist du hier genau richtig.

Inhaltsverzeichnis

Die Kraft liegt in der Einfachheit

Bevor ich mit Dir die Details betrachte, muss erstmal ein einheitliches Grundverständnis geschaffen werden. Was ist eigentlich die Sparquote?

Mit Sparquote bezeichnet man in der Volkswirtschaftslehre eine volkswirtschaftliche Kennzahl, die den Anteil der nicht ausgegebenen Einkommen wiedergibt. Ihre Veränderung hat somit eine bestandsverändernde Wirkung. Positive Salden erhöhen sich durch sie, und Schulden verringern sich.

Wikipedia

Auch wenn sich die Definition auf die Volkswirtschaftslehre bezieht passt Sie auch auf uns normale Kleinbürger und Privatinvestoren. Sie enthält zwei wesentliche Elemente.Die Sparquote misst den prozentualen Anteil des Einkommens der nicht ausgegeben wird

- Die Sparquote misst den prozentualen Anteil des Einkommens der nicht ausgegeben wird

- Positive Salden erhöhen unser Vermögen, negative Salden verringern unser vermögen

Positive Salden erhöhen unser Vermögen, negative Salden verringern unser vermögen

Einfach ausgedrückt:

Sparbetrag = Einnahmen – Ausgaben

Sparquote = Sparbetrag/Einnahmen

Vermögen = Summe der Sparbeträge oder Summe der Einnahmen * Sparquote

Ein positives Ergebnis bedeutet Du hast gespart, ein negatives Ergebnis bedeutet Du hast mehr Geld ausgegeben als Du eingenommen hast. Negative Ergebnisse gehen hierbei immer zu Lasten Deines Vermögens.

Die Sparquote bemisst sich, im Idealfall, zwischen 0% und 100%. Je höher desto besser für den Vermögensaufbau. Da wir aber laufende Ausgaben haben und uns, verständlicherweise, ein wenig für unsere harte Arbeit belohnen wollen, werden wir nie eine Sparquote von 100% erreichen. Sollte ich hier falsch liegen kannst du mich gerne kontaktieren und mir dein Geheimnis verraten.

Ziel sollte es grundsätzlich sein eine positive Sparquote zu erreichen. Es gibt immer mal wieder Zeiten wo ich und Du mehr ausgeben als wir einnehmen. Dafür reicht schon ein Urlaub oder eine größere Anschaffung im Haushalt aus. Über längere Zeiträume betrachtet muss aber eine positive Sparquote erreicht werden, um nicht in einer Spirale von Schulden zu ersticken. Vor allem damit du die Fehler meiner Vergangenheit vermeidest. In meinem Jahresrückblick zu 2018 bin ich hierauf ein wenig eingegangen.

Über welche Sparquote reden wir hier

Der Begriff Sparquote wird in verschiedenen Bereichen verwendet. Unter anderem auch in der Volkswirtschaft. Da ich hier aber nicht über volkswirtschaftliche zusammenhänge schreibe, sondern über den privaten Sparer, Investor und Finanzinteressierten Bürger, steht hier die Sparquote der Normalsterblichen im Mittelpunkt. Also Deine und meine Sparquote. Fachlich ausgedrückt: Die Sparquote der privaten Haushalte.

Diese bewegte sich in Deutschland, in den Jahren 2010 bis 2017, zwischen 8,9% bis 10,5%. Selbst die niedrigen Zinsen der letzten Jahre halten die Deutschen nicht davon ab, weiterhin etwa ein Zehntel Ihres Einkommens bei Seite zu legen. Anscheinend hat der ein oder andere die Ratschläge dieses Buches* verinnerlicht (übrigens ein sehr lesenswertes Buch das die Grundlagen des Vermögensaufbaus in einer interessanten Geschichte verpackt). Bei der angegeben Sparquote handelt es sich um einen Durchschnittswert. Es gibt sicherlich etliche die mehr sparen und etliche die nichts sparen, oder sogar mehr ausgeben als sie einnehmen. Im internationalen Vergleich schlägt sich Deutschland damit aber recht gut.

Die Schweizer sind mit einer Sparquote, in 2017, von ganzen 18,7% sicherlich in den oberen Rängen der Welt unterwegs. Großbritannien und Spanien haben mit negativen Sparquoten in 2017 von -0,2% und -0,6% zu kämpfen.

Wer sich für weitere Daten der Länder interessiert kann sich unter folgendem Link darüber informieren. Die Sparquoten der Länder finden sich in der Tabelle 135. Link

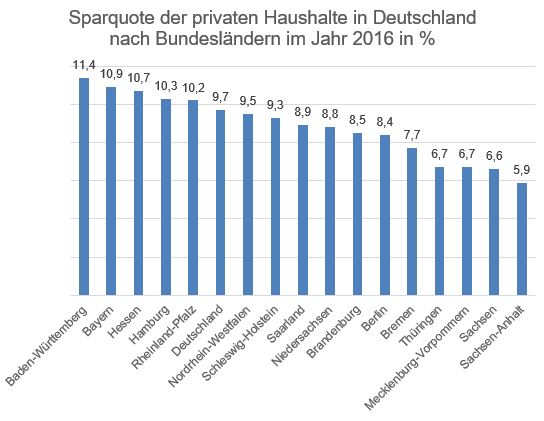

Interessant finde ich auch die regionalen Unterschiede der verschiedenen Bundesländer Deutschlands. Die Einwohner der Länder Baden-Württemberg, Bayern, Hessen, Hamburg und Rehinland-Pfalz liegen mit Ihrer Sparquote in 2016 (neuere Daten gibt es zum Veröffentlichungstermin noch nicht) über dem Durchschnitt Deutschlands. Alle anderen Bundesländer darunter.

Wie sieht es bei dir aus? Zählst Du zu den deutschen die es schaffen, jeden Monat etwas bei Seite zu legen? Wenn ja, wie schlägst Du dich im Ländervergleich? Wenn Du noch nicht soweit bist, etwas beiseitelegen zu können, helfen dir diese Artikel sicherlich weiter.

Lies dazu: Haushaltsexcel Teil 1 & 2

Lies dazu: 18 Tipps um im Alltag Geld zu sparen

Das ist ja schnell berechnet… Oder doch nicht?

Ich bin oben bereits darauf eingegangen wie die Sparquote definiert ist. Der einfache Ansatz Einnahmen – Ausgaben passt auf einer sehr aggregierten Ebene und beschreibt das grundsätzliche Konzept. Wenn man jedoch in die Details einsteigt kann man das ganze beliebig komplex gestalten. Wie gehst Du zum Beispiel mit der Tilgung von Krediten um? Erwirbst Du monatlich Ansprüche auf Betriebsrenten? Sparst Du jeden Monat einen Teil Deines Geldes in Rentenverträge ein? Und wie fließen Deine Investments in die Betrachtung mit ein?

All das sind Fragen die man berücksichtigen muss, wenn man seine persönliche Sparquote berechnen will. In meinen Augen gibt es keinen heiligen Gral der Sparquoten Berechnung auf privater Ebene. Jeder muss sich selbst durch seinen Haufen an Positionen kämpfen und individuell entscheiden, wie er mit welchen Positionen umgeht.

Die Berechnung meiner persönlichen Sparquote

Ich habe etwas gebraucht bis ich mir überlegt habe, wie ich meine Sparquote berechnen möchte. Um Dir die Arbeit zu ersparen erkläre ich es Dir. Du kannst sicherlich den einen oder anderen Teil davon in Deiner Kalkulation verwenden.

Als ich mir meine Sparquote für 2018 ausrechnen wollte war das größte Problem, das ich in 2018 kein Haushaltsbuch geführt habe. Daher musste ich mir überlegen wie ich meine Sparquote indirekt berechnen kann. Da ich hier auch nicht davon ausgehen das jeder der Leser ein Haushaltsbuch führt oder führen will, macht diese Berechnung wahrscheinlich sogar am meisten Sinn. Der Ansatz funktioniert auch ohne alle Einnahmen und Ausgaben detailliert erfasst zu haben. In den nachfolgenden Schritten erkläre ich dir wie ich dabei vorgehe.

Schritt 1 – Geldmittelbestandsveränderung

Als erstes musst du den Kontostand deiner gesamten Girokonten, sowie möglichen Verrechnungskonten, am 01.01 des betreffenden Jahres aufaddieren. Zu Den Girokonten zählen auch Mieteingangskonten, wenn du Immobilien besitzt. Hierdurch ergibt sich der Startpunkt für deine Berechnung. Im zweiten Schritt wiederholst du die Übung, nun aber für den 31.12 des relevanten Jahres. Den aktuellen Wert deines Aktien oder ETF Bestandes lässt du hierbei außen vor. Der Grund ist simpel. Wir wollen die reine Sparquote anhand der Einnahmen und Ausgaben ermitteln. Wertveränderungen von Investitionsgütern sind Renditen, die mit deiner persönlichen Sparquote nichts zu tun haben. Du hast keinen Einfluss darauf ob die Aktien rauf oder runter gehen. Daher haben Kursschwankungen auch nichts in der Berechnung der Sparquote zu suchen.

Das erste Delta das wir nun berechnen ist die rein Bestandsmäßige Veränderung Deiner Konten. Hieraus ergibt sich Deine direkte Geldmittelbestandsveränderung die den ersten Bestandteil Deiner Sparsumme bildet.

Summe der Kontostände 31.12 – Summe der Kontostände 01.01 = Geldmittelbestandsveränderung

Ein positiver Wert ist gut. Das heißt auf jeden Fall schon einmal das Du mehr Geld besitzt als am Anfang des Jahres. Somit hast Du also effektiv Geld gespart. Ein negativer Wert mag auf den ersten Blick schlecht erscheinen, muss es aber nicht sein. Nehmen wir an du hast am Anfang des Jahres 1000€ auf deinem Konto. Das Ende des Jahres schließt du mit 500€ auf deinem Konto ab. Du hast eine negative Geldmittelbestandsveränderung. Jetzt ist es aber wichtig, warum dein Konto ein Delta von -500€ aufweist.

Szenario1: Du hast dir am Jahresende noch einmal etwas gegönnt. Ein neuer Fernseher musste her. In dem Fall hast du das Geld für Konsum verwendet und das Geld ist weg. Das ist der Fall in dem die Bestandsveränderung schädlich für die Sparquote ist. Shame on you.

Szenario 2: Vielleicht sind zum Jahresende aber auch die Aktienkurse kurzfristig eingebrochen (siehe 2018). Eine Aktie die du schon lange auf der Watchlist verfolgst, ist endlich in den Bereich gerutscht, wo du zuschlagen willst. Kurzerhand kaufst du noch einmal ein dickes Aktienpaket und baust damit dein Vermögen auf. In diesem Fall ist die negative Geldmittelbestandsveränderung gut für Deine Sparquote, da Du das Geld nicht konsumiert, sondern investiert hast.

Es wird also klar, die Reine Deltabetrachtung reicht nicht aus um die Sparquote zu berechnen, was uns zu Schritt zwei führt.

Schritt 2- Investitionsvolumen ermitteln

Im zweiten Schritt musst Du alle Investitionen aufsummieren, die Du in dem laufenden Jahr getätigt hast. Hierbei spielt jedoch nur der absolute Investitionswert eine Rolle. Wertveränderungen Deiner Investments sind außen vor zu lassen. Der Grund ist der gleiche wie im ersten Schritt. Wir wollen Deine persönliche Sparquote berechnen. Und das unabhängig von irgendwelchen marktbedingen Kursschwankungen von Investitionsgütern.

Zum Investitionsvolumen gehören die unterschiedlichsten Bestandteile. Beiträge zu einer privaten Rentenversicherung, Aktien oder ETF Investments oder auch die Kaufnebenkosten einer Immobilie und deren Renovierungskosten. Alles was sich mit dem Ziel des Geld Investierens und Vermögensaufbau beschäftigt gehört in diese Kategorie. Herbei gibt es unterschiedliche Ansichten was als Investition und was als Ausgabe betrachtet werden sollte. Natürlich sind Kaufnebenkosten einer Immobilie Ausgaben die mir keiner ersetzt. Das Geld ist weg. Aber wenn ich das Geld zuvor nicht gespart hätte, hätte ich die Investition nicht tätigen können. Daher zähle ich diese Kosten, genauso wie Transaktionskosten oder Gebühren an der Börse oder Nebenkosten einer Versicherung, mit in die Summe des Sparbetrages hinein.

Ein weiterer Bestandteil, den ich zu der Investitionssumme zähle, ist der Tilgungsanteil von Immobilienkrediten die ich aufgenommen habe. Der Grund hierfür ist einfach. Die monatlich fällige Rate des Immobilienkredites ist zwar eine Ausgabe, der Tilgungsanteil erhöht jedoch mein Vermögen. Hierbei ist es egal ob du die Immobilie vermietest oder selbst bewohnst. In beiden Fällen kannst Du den Tilgungsanteil deiner Investitionssumme zuschlagen. Auch hier gilt. Wenn du das Geld nicht vorher gespart hättest, könntest du den Kredit nicht tilgen.

Nun bilden wir die Summe der Geldmittelbestandsveränderung und der Investitionssumme. Die Summe ergibt den Sparbetrag. Dieser Betrag stellt dein gespartes Geld im Betrachteten Zeitraum dar.

Geldmittelbestandsveränderung + Investitionen = Sparbetrag

Schritt 3 – Sparquote berechnen

Um aus dem Sparbetrag in Schritt 2 die Sparquote zu berechnen müssen wir jetzt nur noch unsere Einnahmen ermitteln und den Sparbetrag durch diese teilen. Auf der Einnahmen Seite führst Du alle Geldzuflüsse des jeweiligen Betrachtungszeitraumes auf. An oberster Stelle wird meist Dein Gehalt stehen. Wenn Du Wohnungen vermietest kannst du im zweiten Schritt alle erhaltenen Kaltmieten dazurechnen. Erhaltene Dividenden und Steuererstattungen runden die Summe ab. Ob Du auch Geldgeschenke oder andere Geldmittelzuflüsse hierzu rechnest bleibt dir überlassen. Jeder ist hier unterschiedlich aufgestellt. Die Summe aller Beträge sollte am Ende deinen Einnahmen entsprechen. Nun können wir hieraus die Sparquote berechnen.

Sparbetrag / Einnahmen = Sparquote in %

Wir sind am Ziel angekommen. Wir haben unsere Sparquote berechnet. Das ganze mag sich vielleicht etwas theoretisch und kompliziert anhören. Wenn man sich das Prinzip aber einmal verinnerlicht hat ist man recht schnell durch mit der Berechnung. An dieser Berechnungsmethode gefällt mir besonders, dass Du keinen detaillierten Einnahmen Ausgaben Plan führen musst, um die Sparquote zu berechnen. Du kannst das nach Abschluss des Jahres machen, ohne viel Zeit aufzuwenden.

Im Grunde ist hier Schluss. Wir haben die Sparquote berechnet und können uns entspannt zurück lehnen. Für mich selbst berechne ich zurzeit jedoch noch eine weitere Sparquote. Die „Was wäre wenn – InvestmentMosaik Sparquote“.

Schritt 4 – Die „Was wäre wenn – InvestmentMosaik Sparquote“

Wenn das nicht der erste Artikel ist den du hier auf meiner Seite liest wirst du bereits wissen, dass ich vor 1,5 Jahren mit einem nicht unerheblichen Berg an Schulden angefangen habe. Erst als ich mir klar gemacht habe das da was falsch läuft, konnte ich anfangen meine Finanzen zu ordnen. Ein wichtiger Bestandteil des Aufbaus meines InvestmentMosaiks stellt die Tilgung von Krediten der Vergangenheit dar. Das Geld aus den Krediten ist hierbei meist dem Konsum zum Opfer gefallen. In der obigen Berechnung der Sparquote werden diese Tilgungen als Ausgaben erfasst was grundsätzlich auch richtig ist. Im Gegensatz zu Raten für Immobilienkredite schaffe ich hiermit nämlich keinen nachhaltigen Vermögenszuwachs.

Da ich aber gerne wissen will, was möglich ist wenn die Kredite abbezahlt sind, berechne ich mir meine „Was wäre wenn – InvestmentMosaik Sparquote“. Hierbei erhöhe ich den Sparbetrag um alle Raten und Sondertilgungen, die ich für meine Konsumkredite der Vergangenheit leiste. Der Grund hierfür ist einfach. Ich möchte mich motivieren und mir aufzeigen, dass auch wenn meine aktuelle Sparquote nicht die beste ist, ich trotzdem einen großen Beitrag zu meiner Haushaltskonsolidierung leiste. Des Weiteren zeigt mir diese Sparquote auf, was ich erreichen kann, sobald die Kredite abbezahlt sind. Ich finde das durchaus motivierend um weiter am Ball zu bleiben und zukünftig die tatsächliche Sparquote zu erhöhen. Im besten Fall hast du natürlich keine Kredite die zu tilgen sind. Dann kannst du diesen Schritt einfach überspringen.

(Sparbetrag + Kreditraten + Sondertilgungen) / Einkommen = „Was wäre wenn – Sparquote“

Wie hoch sollte Deine Sparquote sein?

Ich hoffe Du konntest bis hierher was von meinen Ausführungen mitnehmen. Aber eine Frage ist bis hierher noch offengeblieben.

„Wie hoch sollte Deine Sparquote sein?“

Hierauf kann ich Dir keine eindeutige Antwort geben. Ich kann Dir lediglich sagen, dass Du auf jeden Fall etwas Geld zur Seite legen solltest um Dir einen finanziellen Puffer aufzubauen, der Dich dabei unterstützt unvorhergesehenes abzufedern. Eine kaputte Spülmaschine, eine Reparatur an Deinem Auto, oder sogar ein vorübergehender Jobverlust sollten Dich nicht an den Rand des Ruins bringen. Bau dir Deinen Puffer für die finanzielle Sicherheit auf, um solche Szenarien zu bewältigen. Ein positiver Nebeneffekt. Es lebt sich wesentlich beruhigter, mit dem Wissen im Hinterkopf, dass Dich so schnell nichts aus der Bahn werfen kann.

Alle weiteren Sparanstrengungen darüber hinaus hängen von Deinen persönlichen Zielen ab. Es gibt für jedes Ziel, in Abhängigkeit von dem Zeitpunkt an dem Du dein Ziel erreichen willst, einen Sparbetrag bzw. eine Sparquote die nötig ist, um am Ziel anzukommen. Hierbei spielen mehrere Faktoren, wie Investitionsrenditen und Inflation, eine Rolle.

Macht es überhaupt Sinn eine Sparquote zu berechnen?

Wenn wir ehrlich sind, ist die Aussagekraft der reinen Sparquote sehr gering. Erst in Verbindung mit dem absoluten Sparbetrag und Deinem Ziel das Du verfolgst kann man beurteilen, welche Sparquote für Dich Sinn macht und welche nicht. Ohne die Information lässt sich aus der Aussage „Ich habe eine 50% Sparquote“ nur ableiten, dass die Person mit einem Jahreseinkommen, seine Lebenshaltungskosten für 2 Jahre decken kann (Inflation und Renditen außen vor gelassen). Dabei ist es vollkommen egal wieviel jemand verdient.

Darüber hinaus berücksichtigt man hierbei auch nicht, dass mit zunehmend alter die Ausgaben auch steigen können. Wenn du zum Beispiel eine Familie gründest fällt schnell mal ein Gehalt in der Familie weg und ein Kind groß zu ziehen ist nicht gerade das günstigste Hobby das man sich aussuchen kann. Wichtig hierbei ist eher das Ziel, dafür zu sorgen, dass monatliche Fixkosten nicht die überhand gewinnen. Stichwort „Lifestyleinflation“.

Butter bei die Fische. Wie sieht es bei mir aus?

Aktuell verfolge ich das Ziel eine Sparquote zu erreichen die 50% meines Einkommens entspricht. Sobald das erreicht ist werde ich mein monatliches Ausgabenbudget für private Bedürfnisse festsetzen. Aus heutiger Sicht sind hierfür 2.000€ im Monat angesetzt. Besonders die Disziplin der Lifestyleinflation die Schaufel vors Gesicht zu knallen ist dann gefragt. Hierzu habe ich bereits ausführlich in diesem Artikel Stellung genommen.

In 2018 lag meine Sparquote bei 19%. Hierin enthalten sind die Kaufnebenkosten und Renovierungskosten meiner Immobilie zur Vermietung, die Tilgung des Immobilienkredites, die Beiträge eines Riester Vertrages (den ich aktuelle nicht mehr bespare) sowie meine ETF Sparpläne.

Meine „Was wäre wenn – InvestmentMosaik Sparquote“ lag 2018 bei 48%. Hätte ich also keine Altlasten zu tragen gehabt, hätte ich das 2,5 fache meines realen Sparbetrages aus 2018 investieren können. Gleichzeit lässt sich daraus ablesen, das ich im letzten Jahr 29% meines Einkommens zur Tilgung von Krediten verwendet habe. Dieser Anteil wird auch in 2019 nicht unwesentlich sein. Ich plane zur Zeit in etwa 25% meines Einkommens dafür aufzuwenden. Ab 2020 bleibt hier aber nur noch ein kleiner Rest übrig.

Sobald ich meine Sparquote von 50 % erreicht habe, steht dem weiteren Wachstum der Sparquote keine Grenze mehr im Wege und ich verfolge ein stetiges, automatisches Wachstum der Quote. Wie das gehen soll?

Keine Grenzen für die Sparquote? Investitionsrenditen als Turbo für die Sparquote

Es mag Dir vielleicht unlauter vorkommen das ich von einem stetigen und automatischen Wachstum der Sparquote spreche. Du fragst dich wie das gehen soll? Der Gedanke beruht auf einer einfachen Tatsache.

Sobald Du dazu übergehst Deine Sparbeträge zu investieren passiert etwas, was die meisten Menschen nicht berücksichtigen. Auch mir was das früher nicht bewusst, beziehungsweise habe ich einfach nicht darüber nachgedacht. Das Geld fängt an sich von alleine zu vermehren. In Form von Renditen baust Du Dir ein mehr oder weniger passives Einkommen auf, das Deine Einnahmen erhöht. Wenn Du Dich in diesem Szenario auf einen festen monatlichen Ausgabenbetrag festnagelst und die Lifestyleinflation links liegen lässt, führt dieser Umstand automatisch dazu, dass Deine Sparquote steigt.

Die Einnahmen erhöhen sich aber die Ausgaben bleiben gleich. Voraussetzung hierfür ist natürlich, dass Du Dein Geld investierst und nicht auf dem Tagesgeldkonto, mit nahezu 0% Zinsen, rumliegen lässt. Investieren bedeutet hierbei, Du kaufst dir Wertgegenstände, die Dir einen Geldmittelrückfluss bescheren und somit dein Einkommen erhöhen. Das können Dividenden, Zinsen aus P2P Krediten, Einkommen aus Vermietung von Immobilien oder alle anderen möglichen Quellen sein.

Hier habe ich einen Artikel veröffentlicht, der sich mit dem Unterschied zwischen Investieren, Sparen und Konsum beschäftigt. Viele Leute betrachten Konsumgüter als Investition und belügen sich damit selbst. Diesen Irrglauben zu überwinden ist einer der wesentlichen Bestandteile, auf dem Weg zu Deinem eigenen InvestmentMosaik, das Dir, mehr oder weniger passives, Einkommen beschert.

Bauabschnitt Zusammenfassung

Wenn Du am Anfang nicht wusstes was eine Sparquote ist, oder wie Du sie berechnest, hoffe ich, dass Du jetzt einen Schritt weiter bist. Wie sieht das ganze bei Dir aus? Wie hoch ist Deine Sparquote? Hast Du Dir schon einmal Gedanken über deine Ziele gemacht? Ist es realistisch, dass Du mit Deinem aktuellen Sparbetrag Deine Ziele erreichst? Jeder sollte, zumindest ungefähr, wissen welche Sparquote er monatlich bzw. jährlich als Ziel ins Auge fasst und ob er diese erreicht.

Für mich persönlich ist eine hohe Sparquote wichtig und essenziell, da ich das Ziel verfolge meine Passiven Einkommensströme stetig zu erhöhen. Ich möchte nicht bis 67 oder länger in meinem Angestellten Dasein arbeiten müssen, sondern mehr Zeit für das übrig haben, was mir wirklich wichtig ist. Gleichzeitig habe ich immer ein Auge darauf, das meine privaten Wünsche nicht zu kurz kommen. Das ganze Geld bringt einem auch nichts, wenn man am Ende nie richtig gelebt hat.

Wenn Du Fragen oder Anregungen hast kannst Du mich gerne kontaktieren. Wenn Du mir auf Facebook folgst wirst Du über neue Artikel auf dem Laufenden gehalten. Alternativ kannst du dich auch in meinen Newsletter eintragen. Hier informiere ich dich in monatlichen Abständen über neue Artikel und halte dich auf dem Laufenden.

Grüße vom Bau

InvestmentMosaik

InvestmentMosaik  InvestmentMosaik

InvestmentMosaik  InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!