InvestmentMosaik

InvestmentMosaikDas zweite Quartal in 2020 war eines der arbeitsreichsten das ich jemals erleben durfte. Ich habe viel von mir und meinem Umfeld abverlangt und bin froh, dass ich seit kurzem wieder etwas durchatmen kann. Das ist auch dringend notwendig. Denn, obwohl ich nahezu rund um die Uhr gearbeitet habe, sind doch einige Sachen auf der Strecke geblieben, die aufgearbeitet werden müssen.

Wie sich das zweite Quartal, hinsichtlich meiner Zielsetzungen für 2020, geschlagen hat erfährst du im heutigen Artikel. Hier und da werde ich auch kurz darauf eingehen, warum ich die letzten Monate so viel um die Ohren hatte. Viel Spaß beim lesen.

Zielerreichung nach dem ersten Halbjahr in 2020

Nettovermögen weiter steigern

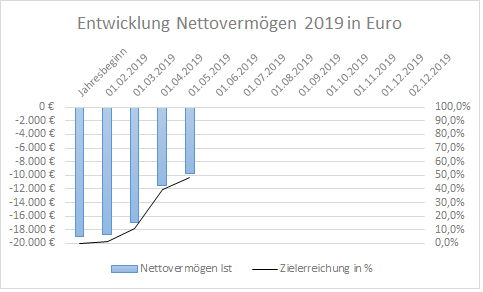

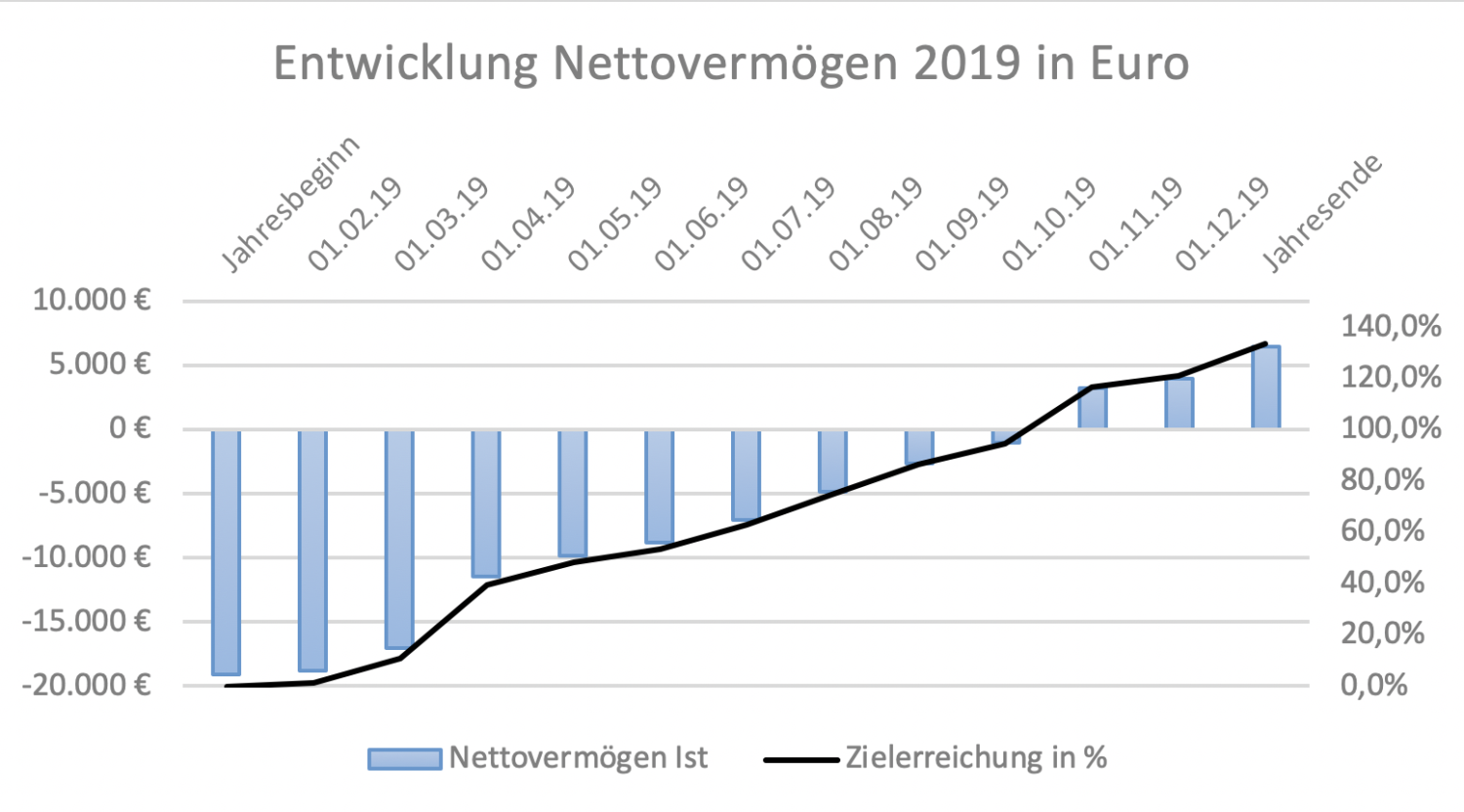

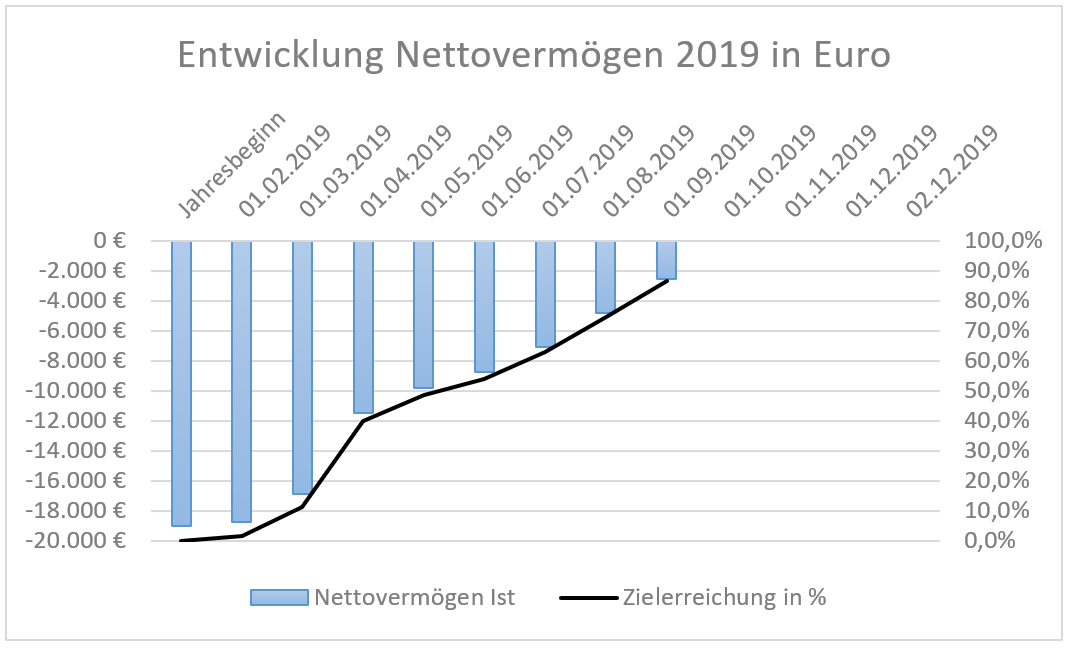

Fangen wir mit dem Nettovermögen an. Mein Ziel für 2020 ist es, ein Nettovermögen von 100.000 EUR aufzubauen. Im Vergleich zum Jahresauftakt entspricht das einer Steigerung von 93.500 EUR.

Zum Halbjahresabschluss stehe ich bei einem Nettovermögen von insgesamt etwa 20.571 EUR. Im Vergleich zum Jahresbeginn habe ich demnach knapp 14.111 EUR an Nettovermögen aufgebaut. Die Richtung ist gut, die großen Sprünge stehen jedoch erst für die nächsten Wochen und Monate an. Vor allem die Investitionen in meine diesjährig erworbene Wohnung werden sich erst in Zukunft bemerkbar machen.

Den Anspruch auf meine Betriebsrente erwerbe ich auch erst im November. Mit dem Tag des Erreichens der notwendigen Betriebszugehörigkeit wandert auch dieser Posten in meine Vermögensbilanz. Alleine dieser Posten entspricht etwa 23.600 EUR.

Aktieninvestitionen

Mein Ziel war es in 5 Einzelaktien im Jahr 2020 zu investieren. Bereits zum Ende des ersten Quartals habe ich, aufgrund des Corona Crashes, in insgesamt 9 Einzelaktien investiert. Im verlauf des zweiten Quartals ist noch einmal eine Aktie hinzugekommen, die ich nun regelmäßig besparen werde. Ich habe eine zusätzliche Position bei Coca Cola (WKN 850663) aufgebaut, in die ich seit etwa 2 Monaten meine Dividendenzahlungen reinvestiere.

Da ich in diesem Jahr zum ersten mal relevante Dividenden erhalte, habe ich mich dazu entschlossen die Dividenden meines Depots bei der comdirect* nun regelmäßig in eine ausgewählte Aktie zu investieren. Meine Wahl ist hierbei auf Coca Cola gefallen, da ich hier nur sehr wenige Risiken in der Zukunft sehe. Natürlich ist mir auch klar das Coca-Cola keine riesen Sprünge hinsichtlich des Wertzuwachses erzielen wird. Vielmehr bildet Coca Cola, als mein „Dividendenbunker“, eine sichere Alternative die ausgezahlten Dividenden zu reinvestieren. Das werde ich mindestens so lange machen, bis ich die 1.000 EUR Grenze bei Coca Cola erreiche, was bei der aktuellen Dividendenentwicklung durchaus noch ein wenig dauern wird.

Die Reinvestition der Dividenden führe ich hierbei über einen separaten Sparplan durch. Sobald ich genügend Dividenden auf dem Verrechnungskonto habe, wird eine einmalige Sparplanausführung gestartet, die Anteile an Coca-Cola erwirbt. Das habe ich bisher zweimal gemacht und so insgesamt 65 EUR in Coca Cola investiert.

Die Dividenden in meinem Depot bei der Consorsbank* lasse ich aktuell noch automatisch reinvestieren. Im Gegensatz zur comdirect* bietet die Consorsbank* eine automatische Thesaurierung ausgezahlter Dividenden in die jeweiligen Werte an, welche auch ohne den Mindestbetrag von 25 EUR pro Sparplanausführung durchgeführt wird. Solange die Dividenden nicht dafür ausreichen, regelmäßig eigens erstellte Sparpläne auszuführen, nehme ich die automatische Reinvestition durch die Consorsbank* gerne in Anspruch.

Immobilien

Was soll ich sagen. Eingangs habe ich es bereits kurz angedeutet. Das zweite Quartal war eine der arbeitsreichsten Zeiten die ich bisher erleben durfte. Ich weiß das ich mich und mein Umfeld ziemlich stark dabei belastet habe, bin jedoch allen Dankbar die mir durch die Zeit geholfen haben und mich stets unterstützt haben.

Wie du vielleicht weißt, habe ich kurz vor dem Corona Shut Down meine zweite Immobilie erworben. Es handelt sich dabei um eine 170qm Wohnung im Herzen der Bergstraße. Ziel war es die Vermietbarkeit so schnell wie möglich herzustellen und neue Mieter zu finden. In meinem letzten Artikel ging ich noch davon aus, das Corona die Umzugspläne vieler boykotieren wird und ich wahrscheinlich einiges an Zeit haben werde, die Wohnung in Ruhe auf Vordermann zu bringen.

Nachdem ich die Testanzeige zur Vermietung der Wohnung als WG geschaltet habe, kam es wie es kommen musste. Innerhalb kürzester Zeit hatte ich neue Mieter die gerne schnellstmöglich einziehen wollten. Auch wenn die Mieter die Wohnung nur im total unrenovierten Zustand gesehen hatten, konnten Sie sich anscheinend bildlich vorstellen, wie das Endergebnis aussehen soll. Gleichzeitig haben Sie mir vertraut, das ich das hinbekomme.

Wenn es anders kommt als man denkt

Übermütig wie ich bin habe ich den Mietvertrag auf den 15.07.2020 abgeschlossen und ging davon aus, dass ich in 8-9 Wochen alles locker hinkriegen sollte. Durch Corona hatte ich ja auch zwei Kurzarbeitstage die Woche, während welchen ich auf der Baustelle Hand anlegen kann.

Es kam wie es kommen musste. Meine Kurzarbeit hielt nicht lange an und ich war schnell wieder im normalen Rhythmus der Firma angekommen. Ich glaube das ich lediglich 7 oder 8 Kurzarbeitstage hatte. Ein zeitgerechter Abschluss der Renovierung rückte damit außer Sichtweite. Da ich die neuen Mieter, sowie mich selbst und mein Umfeld, jedoch nicht enttäuschen und alles zeitgerecht umsetzen wollte, habe ich die Ärmel hochgekrempelt und mir alles abverlangt was ich geben konnte.

Nach meiner regulären Arbeitszeit bin ich direkt auf die Baustelle gefahren und habe jeden Abend weitere 3-4 Stunden gearbeitet. In der Mittagspause habe ich Material besorgt und recherchiert wie ich die einzelnen Renovierungsarbeiten angehen muss. Ich hatte Glück und konnte einen Arbeiter für 7 Wochen anheuern, der täglich in der Wohnung war und mich bei der Renovierung unterstützt hat. Es blieb jedoch auch noch genug Arbeit für mich übrig. Vor allem wenn man bedenkt, das es sich um 170 qm handelt, bei denen 1 Bad komplett neu geschaffen wurde und ein weiteres Bad aufgehübscht werden musste. Ganz zu schweigen von dem Einbau von 13 neuen Fenstern und 7 neuen Türen (inkl. einer Wohnungstür).

Am Ende steht das Happy End

Zu den erfolgten Renovierungsarbeiten werde ich noch einmal einen separaten Artikel veröffentlichen. An dieser Stelle kann ich jedoch festhalten, dass ich es geschafft habe am 15.07 die Wohnungsschlüssel den neuen Mietern zu übergeben und die Mängelliste kurz zu halten. Die wenigen Punkte arbeite ich jetzt noch am Wochenende ab, womit das Kapitel dieser Wohnung dann erst einmal abgehakt ist.

Mein Ziel der Kaltmiete habe ich mit 1.600 EUR ebenfalls erreicht, wodurch meine monatlichen Einnahmen durch Kaltmieten von 410 EUR auf 2.010 EUR angestiegen sind. Um das Ziel in 2020 zu erreichen fehlen demnach noch 490 EUR monatliche Kaltmieteinnahmen. Die Suche nach der nächsten Wohnung habe ich nebenher bereits gestartet, jedoch ist es mir aktuell wichtiger die drei Fix & Flip Objekte erfolgreich abzuschließen um mich danach wieder auf das Buy & Hold Thema konzentrieren zu können. Das Ziel der Kaltmieteinnahmen ist noch nicht abgesagt, aktuell jedoch zweitrangig.

Online Versandbusiness

Im Blogbeitrag zur Zielerreichung des ersten Quartals habe ich noch davon gesprochen, das Amazon Versandrestriktionen für bestimmte Warengruppen aufgesetzt hatte. Es war uns nicht möglich unsere Ware zu Amazon zu schicken, wodurch die Lagermengen bei Amazon sich sehr schnell dem Ende zugeneigt haben. Im laufe des Aprils wurden die Restriktionen jedoch gelockert und wir konnten unser Lager wieder auffüllen.

Durch die Vorarbeit, die wir geleistet hatten, konnten wir bereits einen Tag nach Aufhebung der Restriktionen den Versand der Ware an Amazon veranlassen. Der Monat Mai war somit der erste Monat über den wir komplett lieferfähig waren und keine Fehlmengen im Lager bei Amazon zu verzeichnen hatten. Hierfür wurden wir mit einem Umsatz von etwas mehr als 3.200 EUR belohnt.

Der Juni und Juli laufen aktuell etwas schwächer als der Mai. Das kann viele Gründe haben. Angefangen von der Lockerung der Corona Maßnahmen wodurch die Leute weniger Zeit für kreative Hobbies haben, bis hin zum einsetzen der Sommerferien. Die nächsten Schritte bestehen darin, einen eigenen Online Shop aufzubauen, über den wir unser Wachstum weiter steigern wollen.

Mit Abschluss des ersten Halbjahres kommen wir auf einen Umsatz von 9.782 EUR womit 32% des Jahreszieles (30.000 EUR Umsatz) erreicht sind. Wenn man bedenkt das wir 2 Monate garnicht und 1 Monat nur eingeschränkt verkaufen konnten, bin ich mit dem Ergebnis sehr zufrieden. Das Ziel wird weiterhin im Blick behalten.

Blog Ziele

Hier hinke ich hinterher. Mit 5.452 Seitenaufrufen habe ich gerade einmal etwas mehr als 10% meines Jahresziels von 50.000 Seitenaufrufen erreicht. Aber was soll ich sagen. Wer nicht wirbt der stirbt. Ohne neue Artikel findet auch niemand den Weg auf meine Seite. Die Geschehnisse der letzten Wochen möchte ich nun jedoch in mehrere Artikeln verarbeiten was dazu führen wird, das in nächster Zeit wieder mehr Artikel erscheinen werden.

Entsprechend der Seitanrufe verhält es sich auch mit den Einnahmen durch den Blog. Die Kosten konnte ich im zweiten Quartal nicht decken. Hierbei kann ich jedoch froh sein, das sich die Kosten wirklich in Grenzen halten und mir nicht wehtun.

Persönliche Ziele

Mittlerweile habe ich das Ziel des Besuchs eines neuen Landes wieder stärker ins Auge gefasst. Ich bin zuversichtlich das ich die nächste Auszeit, Ende September, mit meiner Freundin in einem uns unbekannten Land verbringen kann. Die Planungen dazu werde ich jetzt einleiten. Mal schaun wo es uns hin verschlägt.

Dem Ziel mindestens 12 Bücherzu lesen oder zu hören hinke ich hinterher. Im zweiten Quartal habe ich nur ein Buch auf Audible gehört, womit ich meinem Ziel 2 Bücher hinterherhinke. Das ist natürlich auch darauf zurück zu führen, das ich durch Corona wesentlich weniger Zeit im Auto verbracht habe. Aber da ich zuhause auch noch das ein oder andere Buch in gebundener Form rumliegen habe, werde ich mich nun erst einmal diesen widmen.

Bisher habe ich diese Jahr folgende Bücher gehört:

Eat that Frog von Brian Tracy*

Das 1×1 des Immobilien Millionärs von Florian Roski*

Die Prinzipien des Erfolgs von Ray Dalio*

Warum die Reichen immer reicher werden von Robert T. Kiyosaki*

Fazit

Ein arbeitsreiches Quartal geht zu Ende. Ich habe viel gelernt und für meine zukünftigen Investitionen mitgenommen. Die neu erworbene und vermietete Wohnung bietet mir jedoch die Möglichkeit, zukünftig anders zu investieren. Das dritte Quartal widme ich der Orientierung und Ausrichtung meiner aktuellen Aktivitäten, um mit freiem Kopf die nächsten Schritte zu planen und sortiert abzuarbeiten.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

InvestmentMosaik

InvestmentMosaik InvestmentMosaik

InvestmentMosaik InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik InvestmentMosaik

InvestmentMosaik