Als ich im Freundeskreis erzählt habe, dass ich anfangen

werde in Immobilien zu investieren, wurde ich mit den unterschiedlichsten

Reaktionen konfrontiert. Manche haben Interesse gezeigt, sind jedoch der

Meinung, dass das nichts für sie selbst sei. Manche sind der Meinung das

Immobilien sehr riskant sind und zurzeit eh alles zu teuer ist. Wieder andere

wollten wissen woher ich überhaupt so viel Geld habe (Immobilien als Anlage zu finanzieren war nicht allen geläufig). In

manch selten Fällen ist die Unterhaltung in eine Diskussion über gierige

Kapitalisten abgedriftet und ich wurde recht schnell in eine andere Schublade

gesteckt.

In diesem Artikel werde ich Dir meine Beweggründe darlegen, warum ich den größten Teil meines Geldes in Immobilien anlegen möchte. Im weiteren Verlauf des Blogprojekts werde ich Dir meine erste Immobilie vorstellen und mit Zahlen darlegen, ob sich das ganze rechnet. Ziel ist es, nach und nach das InvestmentMosaik zu erweitern und durch Zukäufe zu wachsen. Aber nun erstmal zu den Basics.

Warum Immobilien?

Ich habe es bereits angesprochen. Manche Leute in meinem

Umfeld sind sehr interessiert an meinem Vorhaben, die meisten gucken mich

jedoch komisch an und denken, dass ich mich, über kurz oder lang, damit in den

Ruin treibe.

„Du willst so viel Schulden machen? Wie kannst du da überhaupt schlafen?“ „Das kann sich doch nicht rechnen, bei den aktuellen Immobilienpreisen.“ „Ich investiere in ein Eigenheim, das ist sicherer und eine gute Altersvorsorge. Dann spare ich mir zukünftig meine Miete.“

Ich für meinen Teil kann mittlerweile sehr gut unterscheiden, mit wem ich ,über welches Thema reden kann und welche Themen ich, in gewissen Kreisen, lieber nicht auf den Tisch bringe.

Aber warum habe ich mich jetzt für die Anlageform Immobilie, als eines meiner zukünftigen Standbeine, entschieden?

1. Spaß am Doing

Einer der wichtigsten Beweggründe. Ich interessiere mich persönlich für Immobilien und habe Spaß daran, mich mit Immobilien zu beschäftigen. Auf meinem Weg zur Unabhängigkeit, von einem 9 to 5 Job, ist eines der wichtigsten Ziele, mich mehr mit Dingen zu beschäftigen die mir durch und durch Spaß machen. Dinge die mich persönlich interessieren, bewegen und antreiben. Da ich mich selbst nicht davor scheue handwerklich tätig zu werden und auch noch Spaß daran habe aus einem hässlichen Entlein einen schönen Schwan zu schustern, liegt es nahe, meine Interessen auch zum Geld verdienen zu nutzen. Zwei Fliegen mit einer Klappe geschlagen. Mehr von dem tun was mir Spaß macht und, bei erfolgreichen Investments, weniger von dem tun zu müssen das mich einengt.

2. Unabhängig arbeiten

Langfristig ist es mein Ziel, mein Einkommen unabhängiger von meinem Arbeitsort zu erzielen. Ich pendle mittlerweile seit etwa 8 Jahren jeden Morgen und Abend zu meinem Arbeitsplatz. Ich möchte mehr von zuhause, oder von irgendwo anders auf der Welt (Stichwort Reisen), erledigen können und trotzdem nicht ständig jeden Cent umdrehen müssen. Einkünfte aus Immobilien sind vortrefflich dazu geeignet, Prozesse auszulagern oder ortsunabhängig zu steuern. Natürlich kann man nicht alles von der Sonnenliege am Strand erledigen, aber es lassen sich viele Freiräume aufbauen, die es einem ermöglichen, flexibel zu arbeiten.

3. Immobilien als Turbo für den Vermögensaufbau

Um finanziell und persönlich unabhängiger zu werden, muss Ich Vermögen aufbauen. Dieses Vermögen muss ich investieren, um danach von laufenden Einnahmen profitieren und leben zu können. Vermögen aufzubauen kann auf verschiedenste Arten und Weisen erfolgen. Jeder Ansatz unterscheidet sich hierbei hinsichtlich seiner Komplexität, seines Risikos und der Geschwindigkeit des Vermögenszuwachses.

Sparen auf dem Tagesgeldkonto bringt letzten Endes nicht viel. Bei dem niedrigen Zinsniveau, das zurzeit herrscht, fehlt nicht nur das Wachstum des Vermögens, vielmehr verliert das Geld von Jahr zu Jahr an Wert. Die Inflation frisst Dein Geld nach und nach auf. Also steht schon mal fest, das Geld lieber investieren als rumliegen zu lassen. Wenn Geld von Jahr zu Jahr weniger Wert wird, warum nicht sogar so weit gehen und GUTE Kredite aufnehmen die, mit der Zeit, automatisch an Wert verlieren?

Aktien bieten eine historisch langfristig hohe Rendite. Man hört immer wieder, dass Studien sogar belegen, dass Aktien eine höhere Rendite als Immobilien abwerfen. Ich bin bei diesen Aussagen immer etwas skeptisch. Jeder der sich mal mit Langzeitstudien befasst hat kann bestätigen, dass man die Ergebnisse ziemlich leicht steuern kann. Je nachdem welchen Betrachtungszeitraum, welche Region oder welche Werte man miteinander vergleicht, können die Ergebnisse stark unterschiedlich ausfallen. Wenn man dann noch ein definiertes Ziel der Studie hat, muss man die Parameter nur noch entsprechend anpassen und kann das eine oder andere verteufeln. Ich halte Aktien, sowie Immobilien gleichermaßen für gute Investitionen. Immobilien haben jedoch, einen wesentlichen Vorteil. Man kann die Eigenkapitalrendite hebeln.

Rendite hebeln

Die Rendite von Immobilien lässt sich vergleichsweise leicht vervielfachen. Gleichzeitig lassen sich, mit relativ geringem Kapitaleinsatz, hohe Vermögenszuwächse generieren. Treibende Kraft hierbei ist der Hebel- oder Leverage Effekt. Aktien lassen sich zwar ebenfalls hebeln, aber nur wenige werden dir empfehlen, zum Aktienerwerb einen Kredit aufzunehmen. Gleichzeitig wirst du es wesentlich schwerer haben, einen Kredit für Aktiengeschäfte zu bekommen. Einen Kredit zum Erwerb einer Immobilie, vergeben die Banken dafür recht gerne. Ein kurzes Rechebeispiel zum Leverage Effekt.

Leverage was?

Die Ausganssituation: Wir haben eine Immobilie mit 100.000 Euro Gesamtinvestitionskosten. Die jährliche Miete beträgt hierfür 5.000€. Aus Gründen der Einfachheit gehen wir jetzt mal davon aus, das keine weiteren Kosten anfallen (das wird natürlich nie der Fall sein, zum erklären hier reicht das aber).

Wir haben nun 2 Möglichkeiten die Immobilie zu kaufen. Entweder, wir wenden die 100.000 Euro komplett aus Eigenmitteln auf und bezahlen das ganze Cash von unserem ersparten, oder wir nehmen, für einen Teil der Investitionssumme, einen Kredit auf. Entsprechend müssen wir durch den Kredit weniger von unserem eigenen Geld einbringen.

Beispiel A

BWenn wir 100.000 Euro aus Eigenmitteln bezahlen und jährlich 5.000 Euro Überschüsse erwirtschaften, ergibt sich hieraus eine Eigenkapitalrendite von 5,00%.

EK Rendite = 5.000 / 100.000 = 0,05 oder 5%

Nicht schlecht. Auf jeden Fall schon einmal mehr als auf dem Tagesgeldkonto. Was will man mehr?

Beispiel B

Anstatt die Immobilie komplett aus Eigenmitteln zu bezahlen, finanzieren wir 90% des Kaufpreises über eine Bank. Wir zahlen hierfür einen Zinssatz von 2%. Dieser verringert unseren Mietertrag und muss als Kostenposition von den 5.000 Euro abgezogen werden (auch hier gilt, aus Gründen der Einfachheit, betrachten wir keine monatlichen Zinszahlungen des Kredites sondern eine jährliche). Demnach finanzieren wir die 100.000 Euro durch 90.000 Euro Fremdkapital und 10.000 Euro Eigenkapital. Für die 90.000 Euro Fremdkapital fallen 2% Zinsen an, was 1.800 Euro entspricht.

Zinskosten = 90.000 * 2% = 1.800

Diese 1.800 Euro Zinskosten schmälern nun leider unseren

Gewinn von 5.000 Euro. Am Ende des Jahres bleiben uns nun „nur“ noch 3.200 Euro

übrig. Auf den ersten Blick ein ziemlich besch**** deal. Vorher hatten wir ja

5.000 Euro übrig. Aber warte. Wie sieht es mit unserer Eigenkapitalrentabilität

aus? Anstatt 100.000 Euro haben wir ja nur 10.000 Euro unseres eigenen Geldes

eingesetzt! Für die eingesetzten 10.000 Euro erhalten wir nun also 3.200 Euro

jährliche Überschüsse.

EK Rendite = 3.200 / 10.000 = 0,32 oder 32%

Ja. Du liest richtig. Durch die Finanzierung der Immobilie mit Fremdmitteln konnten wir unsere Eigenkapitalrentabilität von 5% auf ganze 32% erhöhen. Da freut sich das Investorenherz. Doch das ist nicht das Ende der Geschichte. Anstatt 100.000 Euro in eine Wohnung zu stecken, kannst Du jetzt jeweils 10.000€ in 10 Wohnung stecken. Vorausgesetzt Du findest genügend vergleichbare Objekte, erhältst Du am Ende, 32% jährliche Rendite auf 100.000 Euro. Das entspricht ganzen 32.000 Euro Rendite vor Steuern. Im vergleich hierzu, kommen einem die 5.000 Euro aus Beispiel A doch etwas mickrig vor.

Das ist der Leverage Effekt. Du kannst deine Eigenkapitalrentabilität so lange durch die Aufnahme von Fremdkapital erhöhen, wie der Zinssatz für das Fremdkapital unter der Rendite des Gesamtinvests liegt. Müssten wir mehr als 5% Zinsen zahlen, würde sich das Ganze nicht mehr rechnen und die Finanzierung aus Eigenmitteln hätte eine höhere Gesamtrendite. Das anhaltende Zinstief macht es möglich.

4. Monatliche Überschusse

Neben dem Vermögenszuwachs ist mein viertes wichtiges Kriterium, dass für Immobilien als Anlageform spricht, dass diese laufende Einnahmen generieren können. Den sogenannten Cashflow. Ich schreibe bewusst „können“ da dies nicht auf jede Immobilie zutreffen muss. Auch hier sind die richtige Auswahl der Immobilie und der richtige Preis wichtig. In kürze stelle ich dir mein erstes Investment vor bei dem nicht alles zu 100% glatt gelaufen ist. Am Ende konnte ich der Wohnung aber doch noch zu einem positiven Cashflow verhelfen.

Möglich macht es das historisch niedrige Zinsniveau. Bei

einer Cashflow Immobilie liegen die Kosten der Bewirtschaftung unter den

monatlichen Einnahmen. Das positive Delta wandert jeden Monat in die Tasche des

Immobilienbesitzers und kann entweder ausgegeben oder reinvestiert werden.

Vorausgesetzt, man wählt die Immobilien sorgfältig aus und entwickelt diese.

Aktien können ebenfalls laufende Einnahmen, in Form von Dividendenausschüttungen, generieren. Die Aktionäre werden hierbei am Unternehmenserfolg beteiligt und bekommen einen Teil des Gewinns ausgezahlt. Diese Eigenschaft gefällt mir an Aktien, weswegen Sie in meinem Langzeitplan auch einen Platz einnehmen werden. Was den aktuellen Vermögensaufbau angeht sehe ich Immobilien jedoch ganz klar vorne. Der Vermögensaufbau bei Aktien ist maßgeblich von meiner Sparquote abhängig. Aktien können zwar auch gehebelt werden, mir ist das jedoch zu Risikoreich und findet daher keinen Platz in meinem InvestmentMosaik.

Das waren die 4 Gründe, warum ich mein Geld in Immobilien investiere. Wenn Du auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

https://investmentmosaik.de/wp-content/uploads/2019/03/DSC_0300-e1558033958376.jpg3621000Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-03-23 10:59:482020-01-16 09:28:544 Gründe, warum ich in Immobilien investiere!

Bisher hat sich viel darum gedreht wie Du Geld sparen kannst und Deine Ausgaben reduzierst. In meinem Fall sind die gesparten Gelder bisher vorwiegend, der Reduzierung von Schulden zugeflossen. Nur ein kleiner Teil von meinem Geld konnte ich investieren.

Auch wenn ich erst am Anfang meiner Investment Karriere stehe habe ich, in meinen Augen, bereits einen der größten Schritte hinter mir. Der Schritt zu einem Mindset, welches mir ermöglicht zwischen Konsum und Investition zu unterscheiden. Für Dich ist der Unterschied glasklar? Dann lass uns überprüfen, ob Du auf der richtigen Spur bist. Wenn Dir der Unterschied nicht klar ist bis Du hier genau richtig. Denn das Wissen, Konsum vom Investieren zu unterscheiden, bildet das wichtigste Fundament um Dein InvestmentMosaik aufzubauen und erfolgreich zu betreiben.

Der Trugschluss der Massen

Ich habe mein Geld in ein neues Auto investiert! Ich investiere mein Geld in ein Eigenheim! Ich habe mein Geld in einen Whirlpool investiert! Ich investiere in einen neuen Fernseher! Ich investiere mein Geld in Immobilien die ich vermiete! Ich investiere mein Geld in Bildungsangebote und Coachings!

Fällt Dir was bei diesen Aussagen auf? Richtig. Alle enthalten das Wort „investieren“. Viele meiner Mitmenschen verwenden den Begriff Investieren häufig, um Transaktionen zu beschreiben, die keinen Investitionscharakter mit sich bringen. In meinem Umfeld läuft mir der Begriff öfter über den Weg und ich merke, dass er falsch verwendet wird. Ich mache hierbei niemandem einen Vorwurf, denn ich habe den Begriff früher selbst falsch verwendet. Bevor wir klären ob, und wenn ja, welche der obigen Aussagen falsch oder richtig sind, wenden wir uns erst einmal den Begrifflichkeiten zu. Im Anschluss wirst Du selbst direkt bewerten können, welche der Aussagen richtig oder falsch ist.

Was ist Konsum?

Das Wort Konsum stammt von dem lateinischen Wort consumere ab, welches Übersetzt „verbrauchen“ bedeutet.

Unter Konsum wird allgemein der Verzehr oder Verbrauch von Gütern verstanden. Im Volkswirtschaftlichen Sinne steht der Begriff für den Kauf von Gütern des privaten Ge- oder Verbrauchs durch Konsumenten (Haushalte).

Konsum beschreibt also den Verbrauch von Gütern. Für Dich und mich bedeutet das im Großen und Ganzen, alle Dinge die wir kaufen, um unser tägliches Leben zu bestreiten. Wir geben unser Geld für Güter aus, aus denen wir einen mehr oder weniger großen Nutzen ziehen. Durch unsere Nutzung verbrauchen sich diese Güter und stehen danach nicht mehr im Ursprungszustand zur Verfügung. Der Wert des Gutes sinkt mit unserer Nutzung.

Was bedeutet investieren?

Das Wort Investition stammt vom lateinischen Wort investire ab, welches Übersetzt „Einkleiden“ bedeutet. Tja. Dumm gelaufen. Leider kann ich hier keinen direkten Bezug zwischen Einkleiden und Investitionen herstellen. Vielleicht fällt dir ja was ein!

Unter einer Investition versteht man in der Wirtschaft allgemein den Einsatz von Kapital für einen bestimmten Verwendungszweck durch einen Investor.

Du, als aufmerksamer Leser, hast hier wahrscheinlich den essentiellen Unterschied zwischen Konsum und einer Investition herausgelesen. Konsum führt zu einem Verbrauch von Gütern, wohingegen Investitionen zu einem Zufluss von Zinsen oder Erträgen führen. Anstatt Dein Geld auszugeben und danach nichts mehr davon zu haben, leg Dein Geld an um ihm dabei zuzusehen, wie es sich nach und nach vermehrt. Kurz und prägnant:

Konsumgüter ziehen Dir Geld aus der Tasche, Investitionen führen dazu, dass Dir mehr Geld zufließt.

Interessant ist hier auch der Artikel über den Zinseszins Effekt, den du hier auf meinem Blog findest.

Was bedeutet das jetzt für Dich?

Wir leben in einer Konsumgesellschaft in der wir darauf gepolt werden unser Geld für Güter auszugeben, die wir nicht unbedingt brauchen. Egal wo wir hinsehen, oder hinhören, werden wir durch Anzeigen und Werbung, die all unsere Sinne ansprechen, dazu getrieben, uns dem Konsum hinzugeben. Ich möchte den Konsum hier auch nicht schlecht reden. Der Konsum bildet, in wirtschaftlicher Hinsicht, einen essentiellen Teil um unseren Wohlstand zu finanzieren und das Wirtschaftswachstum weiter voran zu treiben. Ohne Konsum, keine Nachfrage für Produkte. Ohne Produktnachfrage keine Jobs um Geld zu verdienen. Was ohne die Möglichkeit Geld zu verdienen passiert, kannst Du Dir sicher selbst ausmalen.

Das einzige was nicht sein muss, ist der übermäßige Konsum. Muss es wirklich das 30 Paar Schuhe sein wenn die anderen 29 noch Top in Schuss sind? Müssen wir wirklich alle 2 Jahre das neuste TOP Smartphone kaufen obwohl unser altes noch funktioniert? Jeder Konsum ist mit Geldmittelabflüssen verbunden, die anderweitig investiert werden könnten. Du stehst also mehrmals täglich vor der Entscheidung, ob Du Dein Geld verkonsumierst, oder ob Du die Geldmittel investierst. Mit Investitionen sorgst Du dafür, dass Dir zukünftig weiteres Geld zufließt! Der Konsum ist ein reiner Geldmittelabfluss!

Arten von Investitionen

Es gibt verschiedene Arten von Investitionen. Du kannst

Investitionen nach dem Investitionsobjekt, oder nach dem Investitionsanlass unterscheiden.

Investitionsobjekte können Sachinvestitionen (wie Immobilien), immaterielle

Güter (Software, Patente oder Marken) oder Finanzinvestitionen (Aktien, P2P

etc.) sein. In was du dein Geld letztendlich investierst hängt von deinen Vorlieben

ab. Du solltest dich für etwas entscheiden, das dich persönlich anspricht.

Wenn man Investitionen anhand des Anlasses unterscheidte gibt es Gründungsinvestitionen, Ersatzinvestitionen, Erweiterungsinvestitionen oder Rationalisierungsinvestitionen.

Egal ob du nach Objekt oder Anlass unterscheidest, das

wichtigste Kriterium zur Klassifizierung einer Ausgabe als Investition, ist die

Erwartung von Geldmittelrückflüssen. Hier unterscheidet sich die Investition

auch von der Spekulation. Spekulanten investieren Ihr Geld ohne die Sicherheit

auf Geldmittelrückflüsse. Hier jagen wir dem Wertzuwachs hinterher, der aber

keinesfalls garantiert ist.

Zusätzlich zähle ich auch jegliche Ausgaben für Fort- und Weiterbildung als Investition. Jeder Wissensaufbau steigert Dein Humankapital. Richtig eingesetzt, stellt Dein Wissen das Wirtschaftsgut mit der höchsten Renditemöglichkeit dar. Voraussetzung hierfür ist, dass Du das Nachdenken und Zweifeln hinter dir lässt, und die Umsetzung startest. Sei es dein eigenes Business pder das voran kommen im Beruf.

Konsum also auf ein Minimum reduzieren?

Sollten wir unseren Konsum nun also auf ein Minimum

reduzieren und alles übrige Geld in aussichtreiche Investitionen stecken? Das

hängt ganz von dir ab. Frugalisten haben sich dem Minimalismus verschrieben.

Sie versuchen mit so wenig Geld wie möglich auszukommen und Ausgaben zu

reduzieren. Hierbei ist es wichtig zwischen Minimalismus und Selbstfolterung zu

unterscheiden. Frugal zu leben bedeutet nicht, dass man auf jeglichen Spaß und

Annehmlichkeiten verzichtet. Vielmehr versteht sich unter Frugalismus ein bewusster

Konsum unter Ausschluss des Überflusses.

Ich selbst bin der Meinung, dass Du selbst entscheiden musst, welchen Lebensstil Du Dir wünschst. Wenn Du deine Ziele definiert hast, gibt es viele Wege am Ziel anzukommen. Die Hauptsache ist, dass du losläufst. Ich für meinen Teil schiele immer wieder zu den Frugalisten, um mir die ein oder andere Verhaltensweise abzuschauen. Komplett Frugal leben wäre aber nichts für mich. Ich habe Hobbies und Wünsche die nicht immer rational sind und mir Geld aus der Tasche ziehen. Für mich bildet das gelegentliche erfüllen eines Wunsches oder ein schöner Urlaub einen Anreiz, mit meinen Investitionen weiter zu machen. Nur wenn du weißt, warum du Geld investierst, bleibst du auch dran.

Zurück zu den Statements

Zum Abschluss fehlt noch die Analyse der Aussagen vom Anfang

des Artikels.

Ich habe mein Geld in ein neues Auto investiert! Ich investiere mein Geld in ein Eigenheim! Ich habe mein Geld in einen Whirlpool investiert! Ich investiere in einen neuen Fernseher! Ich investiere mein Geld in Immobilien die ich vermiete! Ich investiere mein Geld in Bildungsangebote und Coachings!

Was meinst du? Ist ein Auto eine Investition? Das kommt

drauf an. Kaufst du ein Auto um es teurer zu verkaufen, weil du ein Händler

bist? In dem Fall ist es ganz klar eine Investition. Kaufst du ein Auto um

deine privaten Besorgungen damit zu erledigen. Ganz klar ein Konsumgut, denn Benzinkosten

und Versicherungsbeiträge ziehen dir Geld aus der Tasche.

Wie sieht es mit dem Eigenheim aus? Eine Investition oder ein Konsumgut? Die selbst bewohnte Immobilie ist leider ein Konsumgut. Egal wie du es drehst und wendest, ein Eigenheim zieht dir nach und nach Geld aus der Tasche. Renovierungen stehen in regelmäßigen Abständen an. Du musst das Haus Instand halten. Versicherungen und Steuern wollen auch noch bezahlt werden. Alles Ausgaben, denen kein Geldmittelzufluss gegenüber steht. Ich zähle den Erwerb eines Eigenheims zu der Kategorie Lifestyle Entscheidung.

Geld für den Whirlpool? Wenn du nicht gerade ein Schwimmbad

betreibst, ganz klar eine Konsumausgabe. Genauso der neue Fernseher im

Wohnzimmer.

Geld das du in Immobilien steckst die du vermietest? Wenn am

Monatsende, nach Abzug aller Kosten von den Mieteinnahmen, Geld übrig bleibt,

ganz klar eine Investition. Jeden Monat wächst dein Vermögen durch eine

Ausgabe, die du einmal getätigt hast.

Ausgaben für Bildung und Coachings? Kommt drauf an was du mit dem Wissen anfängst. Nutzt du das gesteigerte Humankapital um deine Einnahmen zu erhöhen. Dann ist dein Geld gut investiert. Wenn du nachher aber genauso rumdümpelst wie vorher, war das ganze eher nutzlos und muss als Konsum abgestempelt werden.

Du solltest nun in der Lage sein Konsum von Investitionen zu unterscheiden. Ein wichtiger Schritt auf dem Weg zu Deinem InvestmentMosaik. Wenn Du auf dem Laufenden bleiben willst kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden.

Nachdem ich im letzten Artikel darauf verwiesen habe wie man mit kleinen Anpassungen im Alltag viel Geld sparen kann, möchte ich heute über Sparquoten sprechen.

Die Menschen verstehen nicht, welch große Einnahmequelle in der Sparsamkeit liegt.

Fangen wir direkt mit einer einfachen Frage an. Wie hoch ist deine Sparquote? Auch wenn Du sie nicht auf die Nachkommastelle genau beziffern kannst, solltest du, zumindest im groben, ein Gefühl dafür haben. Du hast keine Ahnung oder weißt nicht wovon ich rede? Dann bist du hier genau richtig.

Die Kraft liegt in der Einfachheit

Bevor ich mit Dir die Details betrachte, muss erstmal ein einheitliches Grundverständnis geschaffen werden. Was ist eigentlich die Sparquote?

Mit Sparquote bezeichnet man in der Volkswirtschaftslehre eine volkswirtschaftliche Kennzahl, die den Anteil der nicht ausgegebenen Einkommen wiedergibt. Ihre Veränderung hat somit eine bestandsverändernde Wirkung. Positive Salden erhöhen sich durch sie, und Schulden verringern sich.

Auch wenn sich die Definition auf die Volkswirtschaftslehre bezieht passt Sie auch auf uns normale Kleinbürger und Privatinvestoren. Sie enthält zwei wesentliche Elemente.Die Sparquote misst den prozentualen Anteil des Einkommens der nicht ausgegeben wird

Die Sparquote misst den prozentualen Anteil des Einkommens der nicht ausgegeben wird

Einfach ausgedrückt: Sparbetrag = Einnahmen – Ausgaben Sparquote = Sparbetrag/Einnahmen Vermögen = Summe der Sparbeträge oder Summe der Einnahmen * Sparquote

Ein positives

Ergebnis bedeutet Du hast gespart, ein negatives Ergebnis bedeutet Du hast mehr

Geld ausgegeben als Du eingenommen hast. Negative Ergebnisse gehen hierbei

immer zu Lasten Deines Vermögens.

Die Sparquote bemisst sich, im Idealfall, zwischen 0% und 100%. Je höher desto besser für den Vermögensaufbau. Da wir aber laufende Ausgaben haben und uns, verständlicherweise, ein wenig für unsere harte Arbeit belohnen wollen, werden wir nie eine Sparquote von 100% erreichen. Sollte ich hier falsch liegen kannst du mich gerne kontaktieren und mir dein Geheimnis verraten.

Ziel sollte es grundsätzlich sein eine positive Sparquote zu erreichen. Es gibt immer mal wieder Zeiten wo ich und Du mehr ausgeben als wir einnehmen. Dafür reicht schon ein Urlaub oder eine größere Anschaffung im Haushalt aus. Über längere Zeiträume betrachtet muss aber eine positive Sparquote erreicht werden, um nicht in einer Spirale von Schulden zu ersticken. Vor allem damit du die Fehler meiner Vergangenheit vermeidest. In meinem Jahresrückblick zu 2018 bin ich hierauf ein wenig eingegangen.

Über welche Sparquote reden wir hier

Der Begriff Sparquote wird in verschiedenen Bereichen verwendet. Unter anderem auch in der Volkswirtschaft. Da ich hier aber nicht über volkswirtschaftliche zusammenhänge schreibe, sondern über den privaten Sparer, Investor und Finanzinteressierten Bürger, steht hier die Sparquote der Normalsterblichen im Mittelpunkt. Also Deine und meine Sparquote. Fachlich ausgedrückt: Die Sparquote der privaten Haushalte.

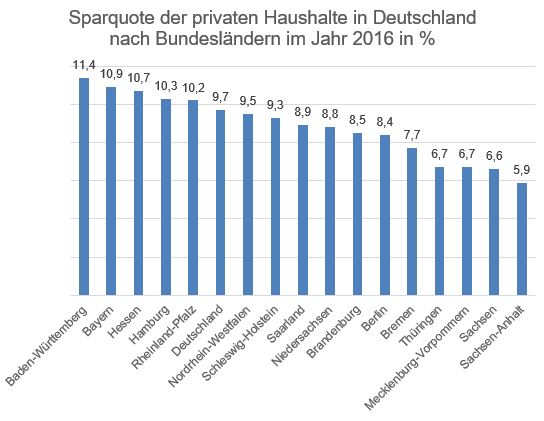

Diese bewegte sich in Deutschland, in den Jahren 2010 bis 2017, zwischen 8,9% bis 10,5%. Selbst die niedrigen Zinsen der letzten Jahre halten die Deutschen nicht davon ab, weiterhin etwa ein Zehntel Ihres Einkommens bei Seite zu legen. Anscheinend hat der ein oder andere die Ratschläge dieses Buches* verinnerlicht (übrigens ein sehr lesenswertes Buch das die Grundlagen des Vermögensaufbaus in einer interessanten Geschichte verpackt). Bei der angegeben Sparquote handelt es sich um einen Durchschnittswert. Es gibt sicherlich etliche die mehr sparen und etliche die nichts sparen, oder sogar mehr ausgeben als sie einnehmen. Im internationalen Vergleich schlägt sich Deutschland damit aber recht gut.

Die Schweizer sind mit einer Sparquote, in 2017, von ganzen 18,7% sicherlich in den oberen Rängen der Welt unterwegs. Großbritannien und Spanien haben mit negativen Sparquoten in 2017 von -0,2% und -0,6% zu kämpfen.

Wer sich für weitere Daten der Länder interessiert kann sich unter folgendem Link darüber informieren. Die Sparquoten der Länder finden sich in der Tabelle 135. Link

Interessant finde ich auch die regionalen Unterschiede der verschiedenen Bundesländer Deutschlands. Die Einwohner der Länder Baden-Württemberg, Bayern, Hessen, Hamburg und Rehinland-Pfalz liegen mit Ihrer Sparquote in 2016 (neuere Daten gibt es zum Veröffentlichungstermin noch nicht) über dem Durchschnitt Deutschlands. Alle anderen Bundesländer darunter.

Wie sieht es bei dir aus? Zählst Du zu den deutschen die es schaffen, jeden Monat etwas bei Seite zu legen? Wenn ja, wie schlägst Du dich im Ländervergleich? Wenn Du noch nicht soweit bist, etwas beiseitelegen zu können, helfen dir diese Artikel sicherlich weiter.

Ich bin oben bereits darauf eingegangen wie die Sparquote definiert ist. Der einfache Ansatz Einnahmen – Ausgaben passt auf einer sehr aggregierten Ebene und beschreibt das grundsätzliche Konzept. Wenn man jedoch in die Details einsteigt kann man das ganze beliebig komplex gestalten. Wie gehst Du zum Beispiel mit der Tilgung von Krediten um? Erwirbst Du monatlich Ansprüche auf Betriebsrenten? Sparst Du jeden Monat einen Teil Deines Geldes in Rentenverträge ein? Und wie fließen Deine Investments in die Betrachtung mit ein?

All das sind Fragen die man berücksichtigen muss, wenn man seine persönliche Sparquote berechnen will. In meinen Augen gibt es keinen heiligen Gral der Sparquoten Berechnung auf privater Ebene. Jeder muss sich selbst durch seinen Haufen an Positionen kämpfen und individuell entscheiden, wie er mit welchen Positionen umgeht.

Die Berechnung meiner persönlichen Sparquote

Ich habe etwas gebraucht bis ich mir überlegt habe, wie ich meine Sparquote berechnen möchte. Um Dir die Arbeit zu ersparen erkläre ich es Dir. Du kannst sicherlich den einen oder anderen Teil davon in Deiner Kalkulation verwenden.

Als ich mir meine Sparquote für 2018 ausrechnen wollte war das größte Problem, das ich in 2018 kein Haushaltsbuch geführt habe. Daher musste ich mir überlegen wie ich meine Sparquote indirekt berechnen kann. Da ich hier auch nicht davon ausgehen das jeder der Leser ein Haushaltsbuch führt oder führen will, macht diese Berechnung wahrscheinlich sogar am meisten Sinn. Der Ansatz funktioniert auch ohne alle Einnahmen und Ausgaben detailliert erfasst zu haben. In den nachfolgenden Schritten erkläre ich dir wie ich dabei vorgehe.

Schritt 1 – Geldmittelbestandsveränderung

Als erstes musst du den Kontostand deiner gesamten Girokonten, sowie möglichen Verrechnungskonten, am 01.01 des betreffenden Jahres aufaddieren. Zu Den Girokonten zählen auch Mieteingangskonten, wenn du Immobilien besitzt. Hierdurch ergibt sich der Startpunkt für deine Berechnung. Im zweiten Schritt wiederholst du die Übung, nun aber für den 31.12 des relevanten Jahres. Den aktuellen Wert deines Aktien oder ETF Bestandes lässt du hierbei außen vor. Der Grund ist simpel. Wir wollen die reine Sparquote anhand der Einnahmen und Ausgaben ermitteln. Wertveränderungen von Investitionsgütern sind Renditen, die mit deiner persönlichen Sparquote nichts zu tun haben. Du hast keinen Einfluss darauf ob die Aktien rauf oder runter gehen. Daher haben Kursschwankungen auch nichts in der Berechnung der Sparquote zu suchen.

Das erste Delta das wir nun berechnen ist die rein Bestandsmäßige Veränderung Deiner Konten. Hieraus ergibt sich Deine direkte Geldmittelbestandsveränderung die den ersten Bestandteil Deiner Sparsumme bildet.

Summe der Kontostände 31.12 – Summe der Kontostände 01.01 = Geldmittelbestandsveränderung

Ein positiver Wert ist gut. Das heißt auf jeden Fall schon einmal das Du mehr Geld besitzt als am Anfang des Jahres. Somit hast Du also effektiv Geld gespart. Ein negativer Wert mag auf den ersten Blick schlecht erscheinen, muss es aber nicht sein. Nehmen wir an du hast am Anfang des Jahres 1000€ auf deinem Konto. Das Ende des Jahres schließt du mit 500€ auf deinem Konto ab. Du hast eine negative Geldmittelbestandsveränderung. Jetzt ist es aber wichtig, warum dein Konto ein Delta von -500€ aufweist.

Szenario1: Du hast dir am Jahresende noch einmal etwas gegönnt. Ein neuer Fernseher musste her. In dem Fall hast du das Geld für Konsum verwendet und das Geld ist weg. Das ist der Fall in dem die Bestandsveränderung schädlich für die Sparquote ist. Shame on you. Szenario 2: Vielleicht sind zum Jahresende aber auch die Aktienkurse kurzfristig eingebrochen (siehe 2018). Eine Aktie die du schon lange auf der Watchlist verfolgst, ist endlich in den Bereich gerutscht, wo du zuschlagen willst. Kurzerhand kaufst du noch einmal ein dickes Aktienpaket und baust damit dein Vermögen auf. In diesem Fall ist die negative Geldmittelbestandsveränderung gut für Deine Sparquote, da Du das Geld nicht konsumiert, sondern investiert hast.

Es wird also klar, die Reine Deltabetrachtung reicht nicht aus um die Sparquote zu berechnen, was uns zu Schritt zwei führt.

Schritt 2- Investitionsvolumen ermitteln

Im zweiten Schritt musst Du alle Investitionen aufsummieren, die Du in dem laufenden Jahr getätigt hast. Hierbei spielt jedoch nur der absolute Investitionswert eine Rolle. Wertveränderungen Deiner Investments sind außen vor zu lassen. Der Grund ist der gleiche wie im ersten Schritt. Wir wollen Deine persönliche Sparquote berechnen. Und das unabhängig von irgendwelchen marktbedingen Kursschwankungen von Investitionsgütern.

Zum Investitionsvolumen gehören die unterschiedlichsten Bestandteile. Beiträge zu einer privaten Rentenversicherung, Aktien oder ETF Investments oder auch die Kaufnebenkosten einer Immobilie und deren Renovierungskosten. Alles was sich mit dem Ziel des Geld Investierens und Vermögensaufbau beschäftigt gehört in diese Kategorie. Herbei gibt es unterschiedliche Ansichten was als Investition und was als Ausgabe betrachtet werden sollte. Natürlich sind Kaufnebenkosten einer Immobilie Ausgaben die mir keiner ersetzt. Das Geld ist weg. Aber wenn ich das Geld zuvor nicht gespart hätte, hätte ich die Investition nicht tätigen können. Daher zähle ich diese Kosten, genauso wie Transaktionskosten oder Gebühren an der Börse oder Nebenkosten einer Versicherung, mit in die Summe des Sparbetrages hinein.

Ein weiterer Bestandteil, den ich zu der Investitionssumme zähle, ist der Tilgungsanteil von Immobilienkrediten die ich aufgenommen habe. Der Grund hierfür ist einfach. Die monatlich fällige Rate des Immobilienkredites ist zwar eine Ausgabe, der Tilgungsanteil erhöht jedoch mein Vermögen. Hierbei ist es egal ob du die Immobilie vermietest oder selbst bewohnst. In beiden Fällen kannst Du den Tilgungsanteil deiner Investitionssumme zuschlagen. Auch hier gilt. Wenn du das Geld nicht vorher gespart hättest, könntest du den Kredit nicht tilgen.

Nun bilden wir die Summe der Geldmittelbestandsveränderung und der Investitionssumme. Die Summe ergibt den Sparbetrag. Dieser Betrag stellt dein gespartes Geld im Betrachteten Zeitraum dar.

Um aus dem Sparbetrag in Schritt 2 die Sparquote zu berechnen müssen wir jetzt nur noch unsere Einnahmen ermitteln und den Sparbetrag durch diese teilen. Auf der Einnahmen Seite führst Du alle Geldzuflüsse des jeweiligen Betrachtungszeitraumes auf. An oberster Stelle wird meist Dein Gehalt stehen. Wenn Du Wohnungen vermietest kannst du im zweiten Schritt alle erhaltenen Kaltmieten dazurechnen. Erhaltene Dividenden und Steuererstattungen runden die Summe ab. Ob Du auch Geldgeschenke oder andere Geldmittelzuflüsse hierzu rechnest bleibt dir überlassen. Jeder ist hier unterschiedlich aufgestellt. Die Summe aller Beträge sollte am Ende deinen Einnahmen entsprechen. Nun können wir hieraus die Sparquote berechnen.

Sparbetrag / Einnahmen = Sparquote in %

Wir sind am Ziel angekommen. Wir haben unsere Sparquote berechnet. Das ganze mag sich vielleicht etwas theoretisch und kompliziert anhören. Wenn man sich das Prinzip aber einmal verinnerlicht hat ist man recht schnell durch mit der Berechnung. An dieser Berechnungsmethode gefällt mir besonders, dass Du keinen detaillierten Einnahmen Ausgaben Plan führen musst, um die Sparquote zu berechnen. Du kannst das nach Abschluss des Jahres machen, ohne viel Zeit aufzuwenden.

Im Grunde ist hier Schluss. Wir haben die Sparquote berechnet und können uns entspannt zurück lehnen. Für mich selbst berechne ich zurzeit jedoch noch eine weitere Sparquote. Die „Was wäre wenn – InvestmentMosaik Sparquote“.

Schritt 4 – Die „Was wäre wenn – InvestmentMosaik Sparquote“

Wenn das nicht der erste Artikel ist den du hier auf meiner Seite liest wirst du bereits wissen, dass ich vor 1,5 Jahren mit einem nicht unerheblichen Berg an Schulden angefangen habe. Erst als ich mir klar gemacht habe das da was falsch läuft, konnte ich anfangen meine Finanzen zu ordnen. Ein wichtiger Bestandteil des Aufbaus meines InvestmentMosaiks stellt die Tilgung von Krediten der Vergangenheit dar. Das Geld aus den Krediten ist hierbei meist dem Konsum zum Opfer gefallen. In der obigen Berechnung der Sparquote werden diese Tilgungen als Ausgaben erfasst was grundsätzlich auch richtig ist. Im Gegensatz zu Raten für Immobilienkredite schaffe ich hiermit nämlich keinen nachhaltigen Vermögenszuwachs.

Da ich aber gerne wissen will, was möglich ist wenn die Kredite abbezahlt sind, berechne ich mir meine „Was wäre wenn – InvestmentMosaik Sparquote“. Hierbei erhöhe ich den Sparbetrag um alle Raten und Sondertilgungen, die ich für meine Konsumkredite der Vergangenheit leiste. Der Grund hierfür ist einfach. Ich möchte mich motivieren und mir aufzeigen, dass auch wenn meine aktuelle Sparquote nicht die beste ist, ich trotzdem einen großen Beitrag zu meiner Haushaltskonsolidierung leiste. Des Weiteren zeigt mir diese Sparquote auf, was ich erreichen kann, sobald die Kredite abbezahlt sind. Ich finde das durchaus motivierend um weiter am Ball zu bleiben und zukünftig die tatsächliche Sparquote zu erhöhen. Im besten Fall hast du natürlich keine Kredite die zu tilgen sind. Dann kannst du diesen Schritt einfach überspringen.

Ich hoffe Du

konntest bis hierher was von meinen Ausführungen mitnehmen. Aber eine Frage ist

bis hierher noch offengeblieben.

„Wie hoch sollte Deine Sparquote sein?“

Hierauf kann ich Dir

keine eindeutige Antwort geben. Ich kann Dir lediglich sagen, dass Du auf jeden

Fall etwas Geld zur Seite legen solltest um Dir einen finanziellen Puffer

aufzubauen, der Dich dabei unterstützt unvorhergesehenes abzufedern. Eine kaputte

Spülmaschine, eine Reparatur an Deinem Auto, oder sogar ein vorübergehender

Jobverlust sollten Dich nicht an den Rand des Ruins bringen. Bau dir Deinen

Puffer für die finanzielle Sicherheit auf, um solche Szenarien zu bewältigen.

Ein positiver Nebeneffekt. Es lebt sich wesentlich beruhigter, mit dem Wissen

im Hinterkopf, dass Dich so schnell nichts aus der Bahn werfen kann.

Alle weiteren Sparanstrengungen darüber hinaus hängen von Deinen persönlichen Zielen ab. Es gibt für jedes Ziel, in Abhängigkeit von dem Zeitpunkt an dem Du dein Ziel erreichen willst, einen Sparbetrag bzw. eine Sparquote die nötig ist, um am Ziel anzukommen. Hierbei spielen mehrere Faktoren, wie Investitionsrenditen und Inflation, eine Rolle.

Macht es überhaupt Sinn eine Sparquote zu berechnen?

Wenn wir ehrlich sind, ist die Aussagekraft der reinen Sparquote sehr gering. Erst in Verbindung mit dem absoluten Sparbetrag und Deinem Ziel das Du verfolgst kann man beurteilen, welche Sparquote für Dich Sinn macht und welche nicht. Ohne die Information lässt sich aus der Aussage „Ich habe eine 50% Sparquote“ nur ableiten, dass die Person mit einem Jahreseinkommen, seine Lebenshaltungskosten für 2 Jahre decken kann (Inflation und Renditen außen vor gelassen). Dabei ist es vollkommen egal wieviel jemand verdient.

Darüber hinaus berücksichtigt man hierbei auch nicht, dass mit zunehmend alter die Ausgaben auch steigen können. Wenn du zum Beispiel eine Familie gründest fällt schnell mal ein Gehalt in der Familie weg und ein Kind groß zu ziehen ist nicht gerade das günstigste Hobby das man sich aussuchen kann. Wichtig hierbei ist eher das Ziel, dafür zu sorgen, dass monatliche Fixkosten nicht die überhand gewinnen. Stichwort „Lifestyleinflation“.

Butter bei die Fische. Wie sieht es bei mir aus?

Aktuell verfolge ich das Ziel eine Sparquote zu erreichen die 50% meines Einkommens entspricht. Sobald das erreicht ist werde ich mein monatliches Ausgabenbudget für private Bedürfnisse festsetzen. Aus heutiger Sicht sind hierfür 2.000€ im Monat angesetzt. Besonders die Disziplin der Lifestyleinflation die Schaufel vors Gesicht zu knallen ist dann gefragt. Hierzu habe ich bereits ausführlich in diesem Artikel Stellung genommen.

In 2018 lag meine Sparquote

bei 19%. Hierin enthalten sind die Kaufnebenkosten und Renovierungskosten

meiner Immobilie zur Vermietung, die Tilgung des Immobilienkredites, die

Beiträge eines Riester Vertrages (den ich aktuelle nicht mehr bespare) sowie

meine ETF Sparpläne.

Meine „Was wäre wenn – InvestmentMosaik Sparquote“ lag 2018 bei 48%. Hätte ich also keine Altlasten zu tragen gehabt, hätte ich das 2,5 fache meines realen Sparbetrages aus 2018 investieren können. Gleichzeit lässt sich daraus ablesen, das ich im letzten Jahr 29% meines Einkommens zur Tilgung von Krediten verwendet habe. Dieser Anteil wird auch in 2019 nicht unwesentlich sein. Ich plane zur Zeit in etwa 25% meines Einkommens dafür aufzuwenden. Ab 2020 bleibt hier aber nur noch ein kleiner Rest übrig.

Sobald ich meine Sparquote von 50 % erreicht habe, steht dem weiteren Wachstum der Sparquote keine Grenze mehr im Wege und ich verfolge ein stetiges, automatisches Wachstum der Quote. Wie das gehen soll?

Keine Grenzen für die Sparquote? Investitionsrenditen als Turbo für die Sparquote

Es mag Dir

vielleicht unlauter vorkommen das ich von einem stetigen und automatischen

Wachstum der Sparquote spreche. Du fragst dich wie das gehen soll? Der Gedanke

beruht auf einer einfachen Tatsache.

Sobald Du dazu übergehst Deine Sparbeträge zu investieren passiert etwas, was die meisten Menschen nicht berücksichtigen. Auch mir was das früher nicht bewusst, beziehungsweise habe ich einfach nicht darüber nachgedacht. Das Geld fängt an sich von alleine zu vermehren. In Form von Renditen baust Du Dir ein mehr oder weniger passives Einkommen auf, das Deine Einnahmen erhöht. Wenn Du Dich in diesem Szenario auf einen festen monatlichen Ausgabenbetrag festnagelst und die Lifestyleinflation links liegen lässt, führt dieser Umstand automatisch dazu, dass Deine Sparquote steigt.

Die Einnahmen erhöhen sich aber die Ausgaben bleiben gleich. Voraussetzung hierfür ist natürlich, dass Du Dein Geld investierst und nicht auf dem Tagesgeldkonto, mit nahezu 0% Zinsen, rumliegen lässt. Investieren bedeutet hierbei, Du kaufst dir Wertgegenstände, die Dir einen Geldmittelrückfluss bescheren und somit dein Einkommen erhöhen. Das können Dividenden, Zinsen aus P2P Krediten, Einkommen aus Vermietung von Immobilien oder alle anderen möglichen Quellen sein.

Hier habe ich einen Artikel veröffentlicht, der sich mit dem Unterschied zwischen Investieren, Sparen und Konsum beschäftigt. Viele Leute betrachten Konsumgüter als Investition und belügen sich damit selbst. Diesen Irrglauben zu überwinden ist einer der wesentlichen Bestandteile, auf dem Weg zu Deinem eigenen InvestmentMosaik, das Dir, mehr oder weniger passives, Einkommen beschert.

Bauabschnitt Zusammenfassung

Wenn Du am Anfang nicht wusstes was eine Sparquote ist, oder wie Du sie berechnest, hoffe ich, dass Du jetzt einen Schritt weiter bist. Wie sieht das ganze bei Dir aus? Wie hoch ist Deine Sparquote? Hast Du Dir schon einmal Gedanken über deine Ziele gemacht? Ist es realistisch, dass Du mit Deinem aktuellen Sparbetrag Deine Ziele erreichst? Jeder sollte, zumindest ungefähr, wissen welche Sparquote er monatlich bzw. jährlich als Ziel ins Auge fasst und ob er diese erreicht.

Für mich persönlich ist eine hohe Sparquote wichtig und essenziell, da ich das Ziel verfolge meine Passiven Einkommensströme stetig zu erhöhen. Ich möchte nicht bis 67 oder länger in meinem Angestellten Dasein arbeiten müssen, sondern mehr Zeit für das übrig haben, was mir wirklich wichtig ist. Gleichzeitig habe ich immer ein Auge darauf, das meine privaten Wünsche nicht zu kurz kommen. Das ganze Geld bringt einem auch nichts, wenn man am Ende nie richtig gelebt hat.

Wenn Du Fragen oder Anregungen hast kannst Du mich gerne kontaktieren. Wenn Du mir auf Facebook folgst wirst Du über neue Artikel auf dem Laufenden gehalten. Alternativ kannst du dich auch in meinen Newsletter eintragen. Hier informiere ich dich in monatlichen Abständen über neue Artikel und halte dich auf dem Laufenden.

In meinem Umfeld laufen mir immer wieder Aussagen über den weg wie, „Ich habe kein Geld übrig zum Sparen!“ oder „Wenn ich mich noch mehr einschränke bleibt mir ja nichts mehr von meinem Geld!“. Im gleichen Atemzug wird die Zigarette angesteckt und darüber sinniert welche neuen Smartphones zurzeit angesagt sind, welche Fernseher noch den ein oder anderen Pixel mehr haben, als der neue aus dem letzten Jahr, oder welches Auto dann doch noch einmal eine Nummer cooler wäre, als die bereits langweilig gewordene Karre von vor zwei Jahren.

Bis vor 2 Jahren habe ich mich selbst noch zu der Kategorie „links rein rechts raus“ gezählt. Das was reinkam wurde schnellstmöglich dem Götzen Konsumals Opfergabe, im Tausch gegen vermeintliche Lebensfreude und Glück, dargeboten. Ich war einer seiner eifrigsten Jünger. Am Monatsende war nichts mehr übrig zum Sparen oder Investieren. Aber das Gehalt kommt ja stetig, daher herrschte kein Mangel.

Als ich mir klar gemacht habe, wo mein Geld hingeht und für was ich das Geld ausgebe, ist mir die Kinnlade runtergefallen. Alleine durch die Visualisierung konnte ich unnötige Geldflüsse erkennen und für die Zukunft abstellen. Am Ende wurde das monatliche Nullsummenspiel zwischen Ein- und Ausgaben zu einem satten Überschuss. Wie ich das geschafft habe erfährst du in den nachfolgenden 18 Tipps, um dir das sparen zu ermöglichen oder zumindest Denkanstöße zu liefern.

Ich verzichte dabei bewusst auf Tipps, wie „Heizung nicht auf höchster Stufe laufen lassen!“, „Nur mit Deckel auf dem Topf kochen!“ oder „Standby Geräte vom Strom trennen!“. Das sind Verhaltensweisen die ich zum normalen Verstand zähle und die im Endeffekt auch Einsparungen bringen, jedoch nicht den größten Hebel aufweisen. Die hier aufgeführten Tipps haben, abhängig von deiner aktuellen Situation, die Möglichkeit dir wirklich viel Geld zu sparen. Und ich spreche aus Erfahrung, da ich alle Tipps selbst umgesetzt habe.

1) Kenne deine Laster und eliminiere sie

Ich kennen nur wenige Menschen von denen ich sagen kann, dass Sie kein Laster mit sich rumschleppen, das jeden Monat viel Geld kostet. Nahezu jeder füllt seinen Alltag mit irgendeiner Kleinigkeit die Zufriedenheit stiftet. Sei es das tägliche Päckchen Zigaretten, der morgentliche Kaffee von Starbucks oder das belegte Brötchen vom Bäcker in der Mittagspause. Alles Ausgaben die sich zwar in dem Bereich von wenigen Euro bewegen, über den Monat aufsummiert aber einen großen Batzen Geld kosten. Rauchst Du ein halbes Päckchen Zigaretten am Tag kommen im Monat schnell 90€ zusammen. Ein Caffè Latte Grande von Starbucks am Arbeitsmorgen, für 3,85€ das Stück, bringt ein monatliches Gewicht von 77€ auf die Waage. Ausgaben die schnell reduziert oder auf null gefahren werden können. Sie ruinieren Dich nicht aber ziehen dir laufend Geld aus der Tasche. Ich habe das Rauchen aufgehört. Es hat zwar mehrere Anläufe gebraucht, ich bin mit dem Thema jetzt aber durch. Das brachte mir eine monatliche Ersparnis von knappen 220,00€ (am Ende habe ich wirklich viel geraucht).

Hast Du vielleicht noch ein Girokonto bei dem dir monatlich Gebühren in Rechnung gestellt werden? Viele Banken erheben für ein Standard Girokonto monatliche Gebühren zwischen 5,00€ – 10,00€. Das lässt sich leicht vermeiden, indem Du ein Konto bei einer Bank eröffnest die keine Kontoführungsgebühren erhebt. Die meisten Direktbanken zählen zu dieser Kategorie. In manchen Fällen kann es sinnvoll sein, die Gebühren in Kauf zu nehmen. Besonders wenn Du bei Deiner aktuellen Bank einen Dispo in Anspruch nimmst oder Kredite bei Deiner Bank hast. Das umziehen des Kontos gestaltet sich in dieser Situation recht schwer. Die Aufnahme von Immobilienkrediten ist bei Banken vor Ort auch häufig einfacher, wenn bereits ein Konto bei der Bank besteht. Bevor Du alles umziehst schau also zweimal auf Deine aktuelle Situation. In meinem Fall habe ich die Kontoführungsgebühren verhandelt. Anstatt 5,00€ zahle ich nur noch 2,27€ im Monat (wie der krumme Betrag zustande kam weiß ich auch nicht). Das Konto bleibt bestehen und ich werde zukünftig über diese Bank Immobilien finanzieren.

Eine weitere Sparmöglichkeit sind Kontoauszüge. Ich war immer zu faul die Kontoauszüge an den Auszugsautomaten zu ziehen. Die Bank stellte sie mir dann per Post zu. Das wurde jedes Mal mit einer Abbuchung auf dem Konto abgegolten, die die Unkosten der Bank decken soll. Wenn Du Deine Kontoauszüge auf das elektronische Format umstellst kannst Du diese Kosten direkt vermeiden.

3) Geldpuffer für Notfälle

Halte einen Cash Puffer vor. Sollten irgendwelche unvorhergesehen Ausgaben auf dich zukommen, kannst du diese damit abfangen. Wenn Du keinen Cash Puffer hast musst Du vielleicht einen Dispo nutzen oder einen Kredit aufnehmen. Beide alternativen sind mit Zinskosten verbunden die Du dir sparen kannst. Das Ziel sollte es sein 2-3 Monatsgehälter als liquide Reserve aufzubauen. Damit lassen sich die meisten unvorhergesehenen Kostenblöcke abfedern und du kannst wesentlich ruhiger schlafen. Genauso solltest Du unregelmäßig anfallende Kostenblöcke wie Autoversicherungen oder jährlich fällige Mitgliedsbeitrag Monat für Monat, auf einem separaten Konto, zurücklegen. Wenn die Versicherung dann abgebucht wird, stehst Du nicht ohne Geld da und kannst das ganz bequem aus deiner Rücklage bezahlen. In der Vergangenheit haben mir fehlende Rücklagen den Weg zur Disponutzung geebnet. Ein Sachverhalt von dem ich jedem nur wärmstens abraten kann.

4) Dispositionskredit meiden

Dispositionskredite sind die teuersten Kredite die du nutzen kannst. (Es sei denn du begibst dich zu einem Kredithai, was ich Dir nicht empfehle.) Vermeide es in jedem Fall in den Dispo zu rutschen. Ansonsten wirst du mit hohen Zinsgkosten dafür zahlen. Wenn man einmal angefangen hat den Dispo zu nutzen, fällt es häufig schwer wieder die Nulllinie zu erreichen. Die monatlichen Ausgaben ändern sich ja nicht und wenn man keine freien Cashflows hat, um das Defizit auszugleichen, freut sich am Ende nur die Bank.

5) Handy-/Internet-/Fernsehanbieter vergleichen

Die Anbieter von Handytarifen, Internet- und Telefonanschlüsse sowie Fernsehanbieter passen ständig Ihre Tarife und Pakete an. Häufig erhalten Neukunden im ersten Jahr satte Boni und ab dem zweiten Jahr wird es dann teuer. Wenn Du dich hier geschickt anstellst lassen sich leicht mehrere hundert Euro im Jahr sparen. Frage immer nach einer Möglichkeit den Tarif anzupassen und schrecke nicht davor zurück, mit Kündigung zu drohen, wenn sich aus den Gesprächen nichts ergibt. Das öffnet dem einen oder anderen Servicemitarbeiter viele Türen, da man Dich als Kunden ja nicht verlieren will.

6) Reisen selbst zusammenstellen

Pauschalreisen sind eine feine Sache. Man geht in das Reisebüro und bucht das gesamte Paket auf einmal und muss sich anschließend um nichts mehr kümmern. Viele vergessen hierbei, dass es meist wesentlich günstiger ist, wenn man sich selbst um die Buchungen und die Planung seines Urlaubs kümmert. Es gibt heute etliche Vergleichsportale auf denen man Flüge, Hotelunterkünfte und Transportmöglichkeiten im Wunschland bereits von zuhause aus buchen kann. Natürlich muss man daran auch ein wenig Freude haben. Ich kann aus Erfahrung jedoch sagen, dass selbst geplante Urlaube immer besser sind als Pauschalreisen. Du kannst alles genau so planen wie Du es Dir wünschst und häufig findet man bei den Recherchen ganz besondere Ausflugsmöglichkeiten, die dem Pauschalreisenden so nicht angeboten werden.

7) Verkaufe überflüssige Güter

Wenn Du, wie ich, viele Jahre alles Mögliche an Zeug zusammen gekauft hast müsste sich einiges angesammelt haben. Vieles davon nutzen wir nahezu nie oder nur sehr selten. Geh doch mal in Ruhe Dein Zeug durch und überlege Dir, woran Du wirklich hängst und was Du nicht mehr brauchst. Ich war durch meinen Umzug vor zwei Jahren dazu gezwungen vieles auszumisten. Die neue Wohnung hatte, glücklicherweise, keinen Keller mehr in dem ich den ganzen Krempel verstauen konnte. Zwangsweise habe ich dann angefangen nach und nach alles zu verkaufen, an dem ich nicht wirklich hänge und was ich nur selten nutzte. Ich habe Blu Rays, Xbox Spiele, Elektrogeräte, alte Eisenbahnen und vieles mehr an den Mann/ die Frau gebracht. Dank eBay Kleinanzeigen ist das heutzutage kein Problem mehr. Ich kann die Zahl leider nicht genau beziffern, grob überschlagen habe ich aber etwa 2.000,00€ – 3.000,00€ mit den Verkäufen von überflüssigen Dingen gemacht. Geld das ich durchaus besser nutzen konnte, als im Keller rumliegen zu lassen.

8) Lebensmittel mit Einkaufsliste einkaufen

Wer kennt das nicht. Man geht mit Hunger einkaufen und hat dann noch nicht einmal einen Einkaufszettel dabei. Das sind die Momente in denen man meist mit einem randvollen Einkaufswagen aus dem Laden kommt. Vieles davon hätte man eigentlich nicht gebraucht oder wird später, aufgrund der schieren Masse, leider schlecht. Bereite Dich auf deinen Einkauf vor und schreibe Dir eine Einkaufsliste. So kaufst du wesentlich weniger Lebensmittel ein die nicht notwendig sind. Wenn Du dann auch noch darauf achtest, dass du nicht mit leerem Magen losziehst, steht einem rationalen Einkauf nichts mehr im Wege.

9) Leitungswasser statt Mineralwasser

Ich trinke zuhause viel Wasser. In der Vergangenheit habe ich immer PET Flaschen eingekauft und nach Hause geschleppt. Da ich irgendwann keine Lust mehr hatte Wasserflaschen zu schleppen bin ich dazu übergegangen Wasser aus der Leitung zu trinken. Mineralwasser kostet im Supermarkt etwa 50 Cent pro Liter. Ein Liter Leitungswasser kostet in Deutschland durchschnittlich 2 Cent. Wenn man davon ausgeht, dass man 2 Liter Wasser pro Tag zuhause trinkt, ergibt sich eine Ersparnis von 98 Cent pro Tag. Und das nur durch das trinken von Leitungswasser. Das sind bei 30 Tagen im Monat 29,40€, aufs Jahr gerechnet 352,80€. Und das für eine Person. Eine satte Ersparnis die auch noch den Arbeitsaufwand für das Wasser Tragen reduziert. Was will man mehr.

10) Die 30 Tage und 10 Minuten Regel

Wer kennt es nicht. Schnell mal was Online in den Warenkorb gelegt und bestellt, oder schnell mal im Einkaufszentrum was mitgenommen. So landen viele Sachen bei uns zuhause, die nicht immer nötig gewesen wären. Ich bin dazu übergegangen Online Einkäufe immer erst auf meine Wunschliste zu packen. Die meisten Online Shops bieten heute entsprechende Möglichkeiten an. Wenn ich nach 3-4 Wochen immer noch das Bedürfnis habe den Gegenstand der Begierde zu besitzen, kaufe ich ihn. Meistens vergesse ich jedoch das ich überhaupt was bestellen wollte. So vermeide ich mittlerweile unüberlegte schnell Käufe.

Ein ähnliches Prinzip lässt sich im Einkaufszentrum anwenden. Bevor Du zur Kasse gehst lauf erst noch einmal 10 Minuten durch den Laden und sieh Dich um. Wenn Du dann immer noch von dem Gegenstand überzeugt bist, kaufe ihn, wenn nicht lass es sein.

11) Rechne in Lebenszeit

Wir kaufen häufig Sachen ohne uns darüber im Klaren zu sein wieviel wir dafür eigentlich hergeben. Anstatt in Geldbeträgen zu rechnen rechne ich in Lebenszeit. Das heißt grob zu überschlagen, wie lange ich für einen Kauf arbeiten muss, beziehungsweise wieviel Arbeit ich mir „ersparen“ kann, wenn ich den Kauf nicht tätige. Rechne Dir einmal aus wieviel du Netto pro Stunde verdienst. Die Arbeitszeit für den Wunschgegenstand ist dann schnell im Kopf überschlagen. Wenn es Dir das Wert ist, schlag zu, wenn nicht, lass es sein.

12) Miste Verträge aus

Jeder hat irgendwo Vertragsleichen rumliegen. Sei es das Fitnessstudio in das man nicht geht oder die Brillenversicherung die man mitnimmt, wenn man sich eine neue Brille kauft. Vielleicht hast Du auch einen Streaming Vertrag den du eigentlich nicht nutzt. Wenn ja, kündige alles was Du nicht brauchst oder nutzt. Schieb es nicht zu lange vor Dir her. Die Kündigungen sind schnell aufgesetzt und genauso schnell verschickt. Der einmalige Aufwand lohnt sich allemal, bei der späteren Ersparnis.

13) Trenn dich von überflüssigen Versicherungen

Ich habe bereits die allseits beliebte Brillenversicherung angesprochen. Vielleicht hast Du auch noch eine Smartphone Versicherung oder etwas in der Richtung. Ich bin dazu übergegangen nur noch Risiken zu versichern die mich, bei eintrete des Versicherungsfalls, komplett aus der Bahn werfen können. Eine kaputte Brille oder ein kaputtes Smartphone zählen auf jeden Fall nicht dazu. Die Beiträge kannst du dir sparen. Natürlich kann es immer vorkommen, dass die eine oder andere Versicherung Sinn gemacht hätte. Im Nachgang ist man immer schlauer. Im Durchschnitt verdienen am Ende jedoch nur die Versicherungen.

14) Sport im freien statt Fitnessstudio

Ich bin früher immer im Fitnessstudio gewesen und habe dort mein Training absolviert. Laufen auf dem Laufband oder auch mal Rad fahren. Danach Gewichte heben und Übungen auf den Matten. Alles Trainings die man genauso gut draußen, an der frischen Luft, machen kann. Mir macht es zusätzlich noch wesentlich mehr Spaß in der Natur unterwegs zu sein und dort zu trainieren, als in einem Fitnessstudio. Den Monatsbeitrag für das Studio kann man sich in dem Fall sparen.

15) Bezahle dich selbst zuerst

Wir bezahlen alle Leute um uns herum. Wenn du zum Bäcker gehst, bezahlst du die Dienstleistung des Bäckers. Wenn du zum Friseur gehst, bezahlst du die Dienstleistung des Friseurs. Wenn du Lebensmittel einkaufst, bezahlst du die Angestellten des Supermarkts und die gesamte Wertschöpfungskette. Doch weißt du wen die meisten nie oder nur selten bezahlen? Sich selbst. Geh dazu über dich selbst vor allen anderen zu bezahlen. Du hast immerhin für das Geld gearbeitet, daher solltest Du auch der mit dem größten Nutzen davon sein. Erst wenn Du dich selbst bezahlt hast, bezahlst du alle anderen. Das ist wichtig, denn ohne Deinen Anteil an deinem Gehalt arbeitest Du nur für andere, aber nicht für Dich selbst. Das ist letzten Endes sehr demotivierend.

16) Kenne den Effekt des Zinses Zins

Kenne die Grundlagen des Sparen, Investieren und des Zinses Zins Effekts. Jeder Euro den du heute bei Seite legst ist, bei entsprechender Anlage, später ein vielfaches Wert. Und das auch noch exponentiell. Ich habe bereits einen Artikel über den Zinses Zins Effekt geschrieben. Wenn du mehr darüber erfahren willst wirst du hier fündig.

17) Haushaltsplan führen

Viele Menschen wissen nicht wo ihr Geld monatlich versickert. Abhilfe kann das Führen eines Haushaltsbuchs schaffen. Nur wenn du weist wofür du dein Geld ausgibst, kannst du Sparpotenziale erkennen. Auch hierzu habe ich bereits eine zweiteilige Artikelserie geschrieben. Zusätzlich stelle ich dir eine Haushalts Excel zur Verfügung, mit der du direkt durchstarten kannst. Alles Infos dazu findest du hier: Teil 1 – Teil 2

18) Gönn dir mal was

Nachdem die ersten 17 Tipps sich um das sparen gedreht haben handelt der letzte Tipp vom Ausgeben. Sobald du die ersten Erfolge deiner Anstrengungen siehst und mehr Geld als vorher auf deinem Konto hast solltest du dir auch mal etwas gönnen. Natürlich solltest du nicht alle Ersparnisse auf einmal verprassen. Aber einen kleinen Teil abzwacken und als Spaßausgaben deklarieren ist auf jeden Fall drin. Wenn man sich nur auf das Sparen fixiert, mit der Aussicht auf eine bessere Situation in der Zukunft, vergisst man das Leben im hier und jetzt. Man geht ein und im schlimmsten Fall verliert man den Anreiz zum Sparen und investieren. Daher mein Rat. Zieh auch mal los und mach etwas Unüberlegtes und gönn dir etwas.

Fazit

Ich hoffe das der ein oder andere Tipp dabei war den du für dich anwenden kannst. Wenn du noch weitere Tipps hast kannst du diese gerne im Kommentarbereich posten oder mit mir in Kontakt treten. Vielleicht finde ich ja auch noch Einsparpotenziale bei mir die ich noch nicht kannte. Bis zum nächsten mal. Wenn du über neue Artikel informiert werden willst kannst du dich gerne zu meinem Newsletter anmelden oder meiner Seite auf Facebook folgen.

https://investmentmosaik.de/wp-content/uploads/2019/05/Mindmap.jpg6321040Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-02-16 17:31:512020-01-16 09:52:3218 Tipps um im Alltag Geld zu sparen

Zu Beginn des neuen Jahres möchte ich einmal kurz darauf eingehen, warum es für Dich interessant ist meinen Blog zu verfolgen. Mir ist durchaus bewusst, dass es einige sehr gute Finanzblogs gibt. Meine Top Kandidaten, die mich zu diesem Blog inspiriert haben, werde ich in Kürze vorstellen. Aber bei meinem Start, mich mit dem Thema Finanzen auseinander zu setzen, hat mir manchmal das gewisse Etwas gefehlt. Der Mosaikstein, der mir hilft den ersten Schritt zu machen, um vom Fleck zu kommen. Wie ich dieses Problem angehen will, erkläre ich Dir hier.

1) Was mir gefehlt hat!

Wie du vielleicht aus meinen anderen Beiträgen weißt, habe ich mit einem ansehnlichen Berg an Krediten gestartet. Ich war nicht überschuldet, musste mir aber eingestehen, dass ich mit diesem Setup erstmal an anderen Pfeilern arbeiten musste. Das Thema Investments konnte ich mir erstmal abschmieren. Die Euphorie, die brennend in mir loderte, das Ziel der finanziellen Freiheit zu verfolgen wurde unter einem Berg von Bauschutt begraben. Ich habe erkannt, dass vor dem Ziel der finanziellen Freiheit etwas anderes steht. Der erste Schritt war der Aufbau eines finanziellen Bewusstseins, der zweite Schritt die Erreichung der finanziellen Selbstbestimmtheit. Was ich damit meine?

Finanzielles Bewusstsein

Finanzielles Bewusstsein bedeutet für mich, das Verständnis der eigenen Geldströme. Du musst dir darüber bewusst sein, was mit deinem hart verdienten Geld passiert und vor allem, was damit in der Vergangenheit passiert ist. Die Visualisierung spielt hierbei eine große Rolle und hilft ungemein dabei, den Gesamtkontext des eigenen Geldverhaltens und der eigenen Geldflüsse zu verstehen. Erst wenn du weißt, was mit deinem Geld passiert, kannst du dir darüber Gedanken machen welche Alternativen besser sind.

Finanzielle Selbstbestimmtheit

Finanzielle Selbstbestimmtheit war der zweite Schritt. Nachdem ich festgestellt hatte wie meine Geldströme sind, ging es darum wieder selbst Herr der Lage zu werden. Ich musste Ansatzpunkte finden um die Ausgaben zu minimieren und Einnahmen zu erhöhen. Bevor ich über das Investieren nachdenken kann, muss ich freie Cashflows haben über deren Verwendungszweck ich selbst bestimmen kann. Für jemanden, der nie in der missliche Lage war mehrere Kredite am laufen zu haben, scheint das vielleicht etwas komisch. “ Ist es nicht klar, dass ich Herr über mein eigenes Geld bin?“. Leute, die sich aber durch Konsum über die Einnahmen hinaus ins aus buxiert haben, verstehen das.

Wenn nach dem Gehaltseingang der Dispo ausgeglichen ist, freut man sich zunächst. Wenn dann aber noch Konsumkreditraten, die Autoversicherung, die letzte Kreditkartenabrechnung, Netflix und Handyverträge ausgeglichen werden müssen, fragt man sich am dritten des Monats, wie man eigentlich den Rest des Monats rumkriegen soll. Am Quartalsende wird dann auch nochmal der Dispo Zins eingezogen. Prost Mahlzeit. Das hatte ich nicht auf dem Schirm. Von finanzieller Selbstbestimmtheit, also die Möglichkeit selbst zu bestimmen was mit deinem Lohn passiert, ist man dann weit entfernt.

Fehlerhaftes Verhalten der Vergangenheit engt einen in der Geldmittelverwendung ein. Durch das finanzielle Bewusstein wusste ich mittlerweile wie die Gelsdtröme aussehen. Dieses Stadium zu verlassen ist aber noch einmal eine ganz andere Geschichte.

Für beide Aspekte konnte ich bei meinen Recherchen nicht viel finden. Ich weiß nicht, ob es daran liegt, dass ich ein Blogger bin, der nicht mit einer blütenreinen Weste startet, daran das es wenige interessiert und man so keine Leser gewinnt, oder daran das man sich davor scheut die Hosen runter zu lassen. Ich werde mit dem Thema einfach offen umgehen und euch zeigen was falsch lief, wie ich es verbessert habe und wie Ich und Du dann letztendlich doch zum Investieren kommen.

2) Ein Kluger Mann

macht nicht alle Fehler selbst. Er gibt anderen eine Chance.

Getreu dem Zitat von Winston Churchill in der Überschrift möchte ich, dass du von mir lernst. Egal, ob du am Anfang deines InvestmentMosaiks stehst oder bereits dabei bist es zu verfeinern. Du wirst sicherlich das ein oder andere learning mitnehmen können. Vermeide Fehler, die ich gemacht habe und starte gleich richtig in das Thema Investieren, finanzielle Freiheit oder Altersvorsorge. Ich werde dich sicherlich nicht vollstens davor bewahren können Fehler zu machen. Jeder muss seine eigenen Erfahrungen machen. Den ein oder anderen guten Mosaikstein kann ich dir jedoch ind die Hand geben. Vor dem ein oder anderen äußerlich schönen, aber innerlich maroden, Stein kann ich dich fern halten.

3) Ein buntes

Mosaik – Open Mindset und rationale Entscheidungen

Der Blog ist weit gefasst. Ich werde mich nicht auf Immobilien, auf Aktien, auf P2P oder anderes fokussieren. Nach und nach wird alles mögliche zum Thema Investments, Altersvorsorge und auch der ein oder andere Themenausflug in ganz andere Bereiche dabei sein. Das InvestmentMosaik wird bunt und damit gibt es reichlich Informationen, die für Dich interessant sein werden.

Manchmal habe ich das Gefühl, dass Investoren, die sich auf eine Anlageklasse fixieren, andere Anlagemöglichkeiten verteufeln. Das wird bei mir nicht der Fall sein. Jede Investmentstrategie hat Ihre Berechtigung und Anhänger, sowie ihre spezifischen Vor- und Nachteile. Ich werde so objektiv wie möglich berichten und mein gelerntes teilen um Dir als Leser die Entscheidung, für oder wider einer Anlageklasse, zu erleichtern.

4) Stein für Stein

– Offenheit und Harte Fakten

Die Mosaiksteine von denen ich berichte, verwende ich selbst. Und dieser Blog startet kurz nachdem ich angefangen habe mit dem Investieren. Es wird sich also nicht nur um theoretisches zitieren handeln. Vielmehr basieren die Artikel auf praktischen Erfahrungen. Die Ergebnisse dieser Erfahrungen und meiner Anstrengungen werde ich mit Dir teilen. Seien es Artikel zum Fortschritt meiner Geldanlage, Rentabilitäten meiner Investments oder monatliche Statusberichte. Es wird alles nachvollziehbar und verständlich aufbereitet. Anhand dessen kannst Du dann verfolgen, ob ich meinem Ziel näher komme und ob meine Artikel werthaltig sind. Ziel ist es, dass Wir gemeinsam lernen und Du mich bei meinem Mosaik begleitest. Deins solltest du natürlich parallel starten oder verfeinern.

Ich erarbeite gerade eine Struktur für die Artikel der nächsten Monate. Die ganzen Ideen, die in meinem Kopf umherschwirren, muss ich erstmal sortieren und dann nach und nach abarbeiten. Wenn Du Ideen oder Anregungen hast, kannst du mich gerne kontaktieren. Ich freue mich über jedes Feedback. Wenn du weiterhin auf dem Laufenden bleiben willst, kannst du meinen Newsletter abonnieren. Hierüber werde ich dich informieren, sobald neue Artikel verfügbar sind.

https://investmentmosaik.de/wp-content/uploads/2019/01/Unbenannt-1-von-1-2.jpg6411140Pascalhttp://investmentmosaik.de/wp-content/uploads/2018/12/Logo_mit_slogan_sehr_klein.pngPascal2019-01-06 19:20:062020-01-16 09:55:30Vier Gründe, warum das InvestmentMosaik interessant für Dich ist

Blog eröffnet und direkt einen Rückblick für das Jahr 2018? Im letzten Jahr hat sich viel bei mir getan, was mich letztendlich auch zum Bloggen gebracht hat. Daher denke ich, dass ein kurzer Rückblick durchaus interessant sein kann. Das Jahr 2018 wird im Laufe des neuen Jahres noch öfter thematisiert werden. Es war geprägt durch die Aufdeckung von finanziellen Fehlentscheidungen der Vergangenheit, Selbstreflektion und Mindset Änderungen. Die Zieldefinition für 2019 ist nahezu obligatorisch. Ich bin der Meinung, dass das Setzen von Zielen essentiel ist, wenn man weiter kommen und zufrieden sein will. Ziele fördern die Motivation und helfen damit beim Erstellen des eigenen InvestmentMosaiks.

Ich habe vor diesen Blog offen zu führen. Das bedeutet auch, dass meine finanziellen Dummheiten aus der Vergangenheit nicht zu kurz kommen werden. Ziemlich genau im Dezember 2017 habe ich mich umgesehen und meine Situation betrachtet. Irgendwie hatte ich mir das ein wenig anders vorgestellt und musste mir eingestehen, dass es so nicht weiter gehen kann. Ich hatte noch nie ein so konsumreiches Jahr, wie das Jahr 2017 hinter mir. Grundsätzlich ist Konsum kein Problem. Voraussetzung ist jedoch, dass man das ganze Zeug aus eigener Tasche zahlen kann. Zu Beginn ging das auch noch. Ich hatte meine finanziellen Reserven angebrochen und wollte nur „ein Stück des Kuchens genießen“ den ich mittlerweile aufgebaut hatte.

Doch leider lief das alles etwas aus dem Ruder. Die finanziellen Reserven waren aufgebraucht und zunächst wurde der Dispo Rahmen angekratzt. Als dieser nicht mehr ausreichte, mogelten sich Kredite dazwischen um die Konsumwünsche zu erfüllen. „Noch 2 Monate warten? Naja. Bei den niedrigen Zinsen kann ich auch jetzt kaufen und finanzieren!.“ Ich hatte irgendwie das Gefühl mir was Gutes tun zu müssen und dadurch viele Bedenken über Bord geworfen. Eigentlich hätte ich, nach der Anschaffung eines neuen Autos Ende 2016 (natürlich finanziert), im Jahr 2017 Zurückhaltung üben sollen.

Mein InvestmentMosaik lag in Scherben und sah ziemlich hässlich aus. Noch im Dezember 2017 beschloss ich meine Situation anzugehen und Schadensbegrenzung zu betreiben. Nach den ersten Lektüren zum Thema private Finanzen, finanzielle Freiheit, Immobilien, Aktien, ETF´s, P2P etc. hatte ich Feuer gefangen. Ich fing an mich tiefer einzulesen und rief das Jahr 2018 zum Jahr der rationalen Handlungenund finanziellen Sanierung aus.

Rückblick 2018

Wie startet man am besten, wenn man vor einem zerbrochenen Mosaik steht? Man fegt alles zusammen, setzt sich hin und sortiert erstmal die Steinchen. Mühselige Arbeit, aber nur so bekommt man die nötige Grundstruktur. Danach wird der Müll vom guten Rest getrennt und man setzt das Mosaik wieder Stein für Stein zusammen. Bei mir hieß das alle Unterlagen, die rumfliegen, zusammen suchen und sortieren. Kreditunterlagen zum Haufen für Finanzierungen, Vorsorgeverträge wie Riester und Bausparen zur Kategorie Altersvorsorge, Rechnungen des Jahres 2017 nach Monaten und Frequenz sortieren. Handelt es sich um einmalige Ausgaben oder wiederkehrende? Ich bin alles bis ins kleinste Detail durchgegangen um mir einen Überblick zu verschaffen. Guter Nebeneffekt, die Steuererklärung geht danach richtig leicht von der Hand. Mit dem Herstellen der Ordnung ist es jedoch lange noch nicht getan.

Wo stehe ich eigentlich?

Getreu dem obigen Zitat hatte ich ein grobes Ziel. Finanziell wieder stabiler aufgestellt zu sein. Aber wenn man seine Ausgangslage nicht kennt kann man auch keinen Weg zum Ziel finden. Der nächste Schritt hieß also Visualisierung. Ich bin ein Excel Fan. Also war das naheliegende Excel anzuschmeißen und ein paar schöne Tabellen zu erstellen. Ich habe die monatlichen Ausgaben ermittelt und den Einnahmen gegenüber gestellt. Zahlungen, die unregelmäßig anfallen wie Autoversicherungen, Haftpflichtversicherung, Mitgliedsbeiträge und ähnliches wurden zusammengefasst. Monatliche anfallende Kosten für Verträge wurden von Lebensunterhaltungskosten getrennt. Es wurde alles kategorisiert und nach der Fälligkeitsfrequenz erfasst.

Alles in allem konnte ich hierbei feststellen, dass unterm Strich wenigstens kein Minus steht. Vorausgesetzt ich komme nicht mit irgendwelchen abstrusen Konsumwünschen um die Ecke.Im Anschluss habe ich die Kredite mit dem Anfangsbetrag, bereits gezahlten Raten und den fälligen Raten der Zukunft in einer Tabelle eingetragen. Wow. Endlich ein Überblick, auch wenn er mir mein Fehlverhalten der Vergangenheit Radikal vor Augen führt. Innerlich war das Mosaik schon wieder am zerbröckeln. Doch dieser Überblick war bitter nötig.

Ich kannte nun meine Ausgangslage und wusste wo ich hin wollte. Daher konnte ich meine Ziele in 2018 schnell zusammenfassen. Tilgen, tilgen und nochmals tilgen. Leider kam hier auch die Erkenntnis, dass ich von den ganzen tollen Investmentideen ala Immobilien, Aktien, ETF´s, P2P und erst recht von der finanziellen Freiheit weit entfernt war. Über meine Maßnahmen zum geraderücken des monatlichen Eingaben Ausgaben Verhältnis, werde ich in einem separaten Artikel berichten. Das würde den Rahmen hier sprengen.

Was tun in der Zwischenzeit?

Ich entschloss mich trotz alle dem meinen Arbeitsweg zu nutzen um Podcasts zu hören, in meiner Freizeit Bücher zu lesen und Blogs zu verfolgen. Ziel war es, mich auf die Zeit nach meiner „Konsolidierungsphase“ vorzubereiten, um dann einen Plan in der Tasche zu haben. Ich habe mir einen 10 Jahresplan, inklusive Untergliederung in Bauabschnitte, erstellt. Dieser soll mir als Richtschnur dienen. Die ganzen Recherchen und das Wissen, das ich mir aneignete, ließen dann auch die Idee dieses Blogs aufkommen. Das war ursprünglich nicht im 10 Jahres Plan enthalten, aber musste noch untergebracht werden. Mein eigenes „Wikipedia“ der Fehler, Erkenntnisse und des Austauschs. Klingt cool.

Erste Erfolge

Das Tilgen der Kredite lief besser als erwartet. Die monatlichen Einsparungen, die ich mir auferlegt hatte, führten zu mehr Schotter am Bau, den ich zur Tilgung bei Seite schaffen konnte. Zusätzlich habe ich zuhause radikal ausgemistet und alles zu Geld gemacht, was keinen persönlichen oder nützlichen Wert stiftet. Nach wenigen Monaten hatte ich das monatliche Nullsummenspiel zwischen Einnahmen und Ausgaben bereits auf einen Überschuss von 700€ pro Monat erhöht. Die ersten Früchte meiner Anstrengungen konnten sich sehen lassen.

Bis zum Jahresende 2018 konnte ich diesen Überschuss durch weitere Kreditablösungen sogar auf 1000€ pro Monat steigern. Es handelt sich dabei aber nur um den Einnahmen Ausgaben Überschuss, da ja noch nicht alle Kredite zu 100% getilgt sind. Die Erfolge führten dazu, dass in mir die Idee aufkeimte, doch schon früher mit dem Investieren zu beginnen. Es müsste sich nur ein passendes Mosaiksteinchen als Investmentgelegenheit finden. (Warum ich Investieren, in Ausnahmefällen, der Kredittilgung vorziehe werde ich in einem separaten Artikel behandeln. Grundsätzlich bin ich aber der Meinung, dass Konsumkredittilgungen vor Investments zu stehen haben.)

Unverhofft kommt oft

In meinem 10 Jahres Plan sollen Immobilien eine große Rolle spielen. Um meinen Markt kennen zu lernen, war ich bereits dabei Immobilienplattformen zu durchleuchten und ein Gefühl für Preise zu bekommen. Ich wollte einfach Bescheid wissen und zuschlagen können, sobald dann wirklich der nächste Bauabschnitt meines Planes beginnt. So kam es dann, dass ich auf ein Angebot gestoßen bin, das zumindest in Excel, eine tolle Investmentgelegenheit sein müsste (ich hatte ja noch keine realen Erfahrungen und nur Buchwissen). Ich bin nicht davon ausgegangen dass ich die Wohnung wirklich kaufe. Eigentlich wollte ich einfach mal Besichtigungen üben und die Investorenluft schnuppern. Ich war nicht darauf vorbereitet so schnell eine Immobilie zu finden und noch weniger darauf den Zuschlag zu erhalten. Genau so hätte ich nicht gedacht, dass ich eine Bank finde, die mir eine Immobilie finanziert (bei meiner Kredithistorie).

Meine Offenheit und die ersten sichtbaren Erfolge im Bezug auf meine Finanzen haben die Bankberaterin jedoch überzeugt. Am Ende habe ich mir Mitte 2018 meine erste Immobilie gekauft. Der erste Stein meines Investmen Mosaiks. Ich bin immernoch sehr stolz auf diesen ersten Schritt. Die Hintergründe zu der Immobilie und dem Ankaufsprozess, bei dem ich viel gelernt habe, werde ich bald in einem extra Beitrag behandeln. Eine detaillierte Wirtschaftlichkeitsrechnung wird natürlich mit von der Partie sein.

Da war ja noch was. Der Blog!

Als letzten Bestandteil meines revidierten Jahreszielplans für 2018 stand noch die Eröffnung des Blogs an. Auch hierfür war einiges an Recherche, Lernaufwand, Zeitaufwand und Engagement nötig, um das noch zu erreichen. Ich hatte keine Ahnung, wie man eine Webseite erstellt oder betreibt. Das Projekt war ursprünglich für Oktober geplant, jedoch hat es sich immer weiter nach hinten verschoben. Natürlich habe ich vorher schon die Werbetrommel im Bekanntenkreis gerührt um mich selbst unter Druck zu setzen. Also musste dieses Jahr noch was passieren. Letzte Chance, Weihnachtsurlaub. Hier habe ich mich hingesetzt und es letztendlich geschafft den Blog am 22.12.2018 live zu schalten. Nächster Stein platziert.

Ein Blick auf das Mosaik

In Summe betrachtet blicke ich auf ein, für mich, erfolgreiches Jahr zurück. Meine monatliche Einnahmen Ausgaben Rechnung konnte ich von einem Nullsummenspiel zu einem Überschuss von 1000€ pro Monat entwickeln. Meine finanziellen Konsumkreditsünden der Vergangenheit konnte ich durch Tilgungen um 35% der Kreditbeträge reduzieren. Ich habe es geschafft meine erste Immobilie, 2 Jahre früher als geplant, in mein InvestmentMosaik aufzunehmen und bisher auch erfolgreich zu betreiben. On Top wurde noch dieser Blog ins Leben gerufen. Persönlich betrachtet habe ich meine Zufriedenheit erhöht, bin ausgeglichener als früher und blicke wieder mit Vorfreude in die Zukunft. Anfang 2018 hätte ich nicht gedacht, dass ich dieses Jahr mit so vielen positiven Erlebnissen konfrontiert werde. Ich habe einen guten Start zum Neuaufbau meines InvestmentMosaiks hingelegt und freue mich darauf, Stein für Stein, weiter an dem Kunstwerk zu arbeiten.

Ziele 2019

Da das Jahr 2018 in Summe dann doch anders und besser gelaufen ist als im ursprünglichen 10 Jahres Plan angedacht, habe ich jetzt auch meine Ziele in 2019 überarbeitet. Der langfristige Plan steht immer noch und wird bald in einem Artikel behandelt. Hier möchte ich aber darauf eingehen, was ich mir explizit für das nächste Jahr vornehme.

Haushaltsbuch voraus

Auch wenn ich im Jahr 2018 meine Ausgaben besser in Griff hatte, konnte ich hin und wieder feststellen, dass ich nicht genau weiß wo ein Teil des Geldes abgeblieben ist. Daher habe ich vor, die ersten 6 Monate in 2019 ein Haushaltsbuch zu führen. Der Teufel steckt bekanntlich im Detail. Ich erhoffe mir dadurch ein noch besseres Gefühl für meine Ausgaben zu entwickeln. Ich denke nicht, dass ich noch groß Einsparpotenziale finde, möchte aber verstehen was mit dem Geld passiert. Wie ich das mache, weiß ich noch nicht. Ich bin ein großer Fan von App´s. Wenn Du eine gute Haushaltsbuch App kennst und empfehlen kannst, würde ich mich über einen Tipp freuen. Ansonsten werde ich wohl doch erstmal mit Stift und Papier starten.

Positives Nettovermögen

Während Kreditschulden für Investments im Normalfall ein positiver Vermögenswert gegenüber steht gilt dies nicht für Konsumkredite. Auch wenn das finanzierte Auto vor der Tür steht und „ja sicher den Kreditbetrag deckt“ ist es leider nicht als Vermögenswert anzusehen und der Kredit hierfür schlägt in voller gänze negativ im Nettovermögen auf. Diese Tatsache muss man sich erst einmal klar machen und bringt vielleicht Dich oder den ein oder anderen Leser zum nachdenken. Unter dieser Betrachtungsweise muss ich leider feststellen, dass ich mein Jahr 2019 mit einem negativen Nettovermögen starte das sich auf rund -19.000€ beläuft. Den größten Anteil hieran hat der Kredit zur Finanzierung meines Autos. Dieser steht mit einem Restbetrag von -15.700€ in der Vermögensbilanz. Mein Ziel für 2019 ist es ein Nettovermögen zu erreichen das ein positives Vorzeichen hat, ich also mein Nettovermögen um mindestens 19.001€ erhöhe. Ein Teil wird alleine aus der weiteren Tilgung von Konsumkrediten bestehen, ein anderer Teil wird aber auch aus Investments entstehen müssen. Ein dritter aus zusätzlichen Einnahmen. Ich habe bereits viele Ideen die ich in den nächsten Monaten angehen werde. Du wirst natürlich auf dem Laufenden gehalten.

Immobilienbestand

Die erste Immobilie in 2018 sollte als Test fungieren. Ich wollte sehen, ob mir das Thema Immobilie Spaß macht und ich mich weiter damit beschäftigen möchte. Was soll ich sagen. Ich habe Feuer gefangen. Es sollen noch viele weitere Mosaiksteine mit Wohnung und Häusern Bestandteil meines InvestmentMosaik werden. Ziel für 2019 ist es, den Wohnungsbestand um zwei weitere Einheiten zu erweitern. Ich verfolge keine exzessive Wachstumsstrategie was Immobilien anbelangt, da ich die Renovierung und Sanierung der Immobilien komplett in Eigenregie durchführe. Die Zeit muss natürlich erstmal gefunden werden. Durch den Ankauf von Immobilien die etwas Liebe bedürfen, spare ich im Einkauf. Die Renovierung in Eigenregie reduziert die Kosten für den Wertzuwachs und erhöht den Lifetime Cashflow. Zwei weitere Immobilien halte ich arbeitstechnisch für machbar. Die ersten Besichtigungstermine stehen auch schon an.