InvestmentMosaik

InvestmentMosaikViele meiner Bekannten gucken mich immer noch skeptisch von der Seite an, wenn ich von Investitionen in Immobilien, ETF´s, Aktien und P2P erzähle. Die meisten scheinen mich nicht zu verstehen. Die Argumente dazu, warum ich mein Geld investiere, sind Ihnen egal und mir kommt es manchmal so vor, als würde der ein oder andere lieber auf den Tag warten, an dem es mich auf die Bretter haut. Nur um im Nachgang zu sagen „Siehste?!“.

„Der zockt an der Börse und steckt sein Geld in Immobilien. Der wird sehen was er davon hat. Wir sparen auf traditionelle Weise, auf unserem Tages- und Festgeld. Das ist wenigstens sicher.“

Aber kann man davon ausgehen, dass das Ersparte in den „sicheren“ Anlagen wirklich sicher ist?

Inhaltsverzeichnis

Wäre da nicht der kleine Teufel Inflation

Was die meisten beim sparen auf dem Tagesgeld vergessen: nicht der Nominalzins (dass was die Bank als Zinssatz ausweist), sondern der Realzins bestimmt, wieviel Wertzuwachs Du mit Deinem gesparten Geld erzielst. Und genau hier findet sich der Denkfehler, den viele bei vermeintlich sicheren Anlagen begehen.

Eine Betrachtung des Nominalzinssatzes, den Dir Deine Bank im Online Banking anzeigt oder auf dem Kontoauszug ausweist, ist nichts Wert, ohne die Information, wie hoch die Inflation oder Deflation im entsprechenden Zeitraum gewesen ist. Erst durch das Bilden der Differenz aus Nominalzins und Inflation/Deflation ergibt sich der sogenannte Realzins.

Realzins = Nominalzins – Inflation bzw. Deflation

Diese Berechnung bildet den Realzins Näherungsweise, jedoch nicht ganz korrekt, ab. An dieser Stelle reicht das jedoch erstmal aus

Erhältst Du beispielsweise 2% Zinsen auf deinem Tagesgeld, und die Inflation beträgt 1,5% ergibt sich ein Realzins von 2,0% – 1,5% = 0,5%. Da die Inflation zu einem allgemeinen Preisanstieg führt kannst du dir für das Geld von heute, morgen weniger leisten als heute. Bei der Deflation entsprechend umgedreht. Verständlich oder?

Der Realzins

Der Realzins bezeichnet in den Wirtschaftswissenschaften den Zinssatz, der die Wertänderung eines Vermögens unter Berücksichtigung der Inflation oder Deflation angibt. Er berücksichtigt also, dass ein Geldvermögen bei steigendem Preisniveau an Wert oder Kaufkraft verliert oder umgekehrt bei sinkendem Preisniveau an Wert gewinnt.

Der Realzins wird näherungsweise als Differenz von Nominalzins und Inflationsrate errechnet. Er hat Einfluss auf das Sparverhalten von Haushalten, das Investitionsverhalten von Unternehmen und die Finanzierung des Staatshaushalts.

Wikipedia

Vielmehr gibt es dazu eigentlich nicht zu sagen. Wichtig für Dich ist nun, dass Du deine Investitionen nicht anhand des Nominalzinses, sondern des Realzinses beurteilst. Nur so erliegst Du nicht dem Trugschluss, dass auch niedrige Zinsen einen Wertzuwachs des Geldbetrages darstellen. Absolut erhöht sich der Betrag des Geldes, real musst du jedoch die Inflation und Deflation berücksichtigen. Im schlimmsten Fall verlierst du, Real betrachtet, sogar Geld.

Des deutschen liebste Anlageformen

Der Zusammenhang von Risiko einer Anlage und deren Rentabilität sollte den meisten bekannt sein. Umso sicherer eine Anlage desto geringer die Verzinsung. Umso Risikoreicher, desto höher sollte die Verzinsung sein (nicht immer geht ein erhöhtes Risiko auch mit einem erhöhten Zinssatz einher).

Mit eine der sichersten Anlageformen bilden Sparbücher sowie Tages- bzw. Festgeldkonten. Da diese Anlageformen sehr sicher sind, erhalten die Sparer hierauf eine sehr gering bis gar keine Verzinsung. Man möchte meinen, dass Sparbücher nahezu ausgestorben sind. Leider trifft das nicht auf die deutschen Sparer zu.

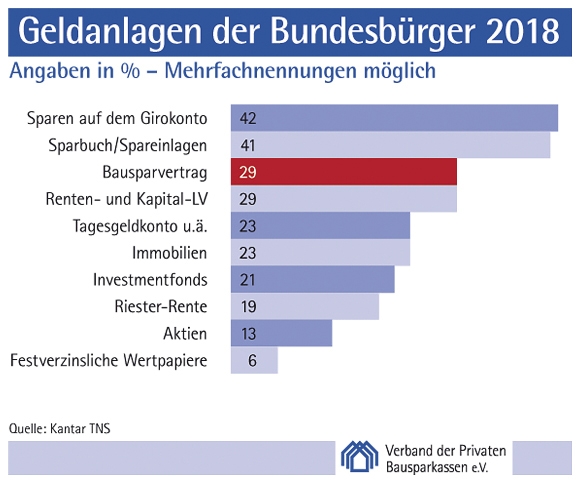

Die nachfolgende Grafik zeigt das Ranking der beliebtesten Geldanlagemöglichkeiten deutscher Haushalte, im Jahr 2018. Basis der Zahlen ist eine durchgeführte Studie von Kantar TNS im Auftrag deutscher Bausparkassen.

Wie Du sehen kannst stehen auf Platz eins und zwei das Girokonto und das Sparbuch als beliebteste Anlageformen deutscher Anleger.

Ich war etwas geschockt als ich diese Zahl gesehen habe, aber ok.

Auf Platz drei finden sich Bausparvertrage, Platz vier wird von Renten- und Kapital-Lebensversicherungen belegt und auf Platz fünf finden wir das Tagesgeldkonto. Alles traditionelle und für die Banken rentierliche Produkt. Ein Schelm wer Böses denkt.

Erst ab Platz sechs kommen Anlageklassen wie Immobilien, Fonds und Aktien ins Spiel. Die Riester-Rente belegt dabei Platz acht, und das noch vor Aktien auf Platz 9.

Und was ist daran jetzt Problematisch?

Bevor ich mich über die Nutzung von Sparbüchern, Festgeld und Tagesgeld, im Sinne der Kapitalanlage, not amused äußere, möchte ich noch einmal die Lanze für die Anlageformen brechen.

Die Sparvehikel haben durchaus Ihre Berechtigung und vor allem das Tagesgeld bildet bei mir einen wichtigen Bestandteil in meinem InvestmentMosaik. Meine kurzfristige Sicherheitsreserve baue ich mir auf einem Tagesgeldkonto auf, um die tägliche Verfügbarkeit sicher zu stellen. Mehr als meinen Sicherheitsbetrag möchte ich jedoch nicht auf diesem Konto „vergammeln“ lassen.

Sparbücher halte ich für komplett überholt. Sparbücher bringen, gegenüber einem Tagesgeldkonto, keinerlei Vorteile mit. Daher park Dein Geld lieber auf einem Tagesgeldkonto und löse das Sparbuch auf.

Festgeldkonten bieten einen leicht höheren Zinssatz als Tagesgelder. Wenn du das Geld zu einem bestimmten Zeitpunkt benötigst, aber über den Zeitraum hinweg ein wenig mehr Zinsen erhalten willst, bietet sich das Festgeld dafür an. Aktien oder Immobilien sind, bei fixen zukünftigen Verbindlichkeiten, aufgrund der möglichen Volatilität und längerem Zeithorizont bei der Veräußerung (Immobilien), hier nicht das beste Mittel der Wahl.

Aber nun zum eigentlichen Problem

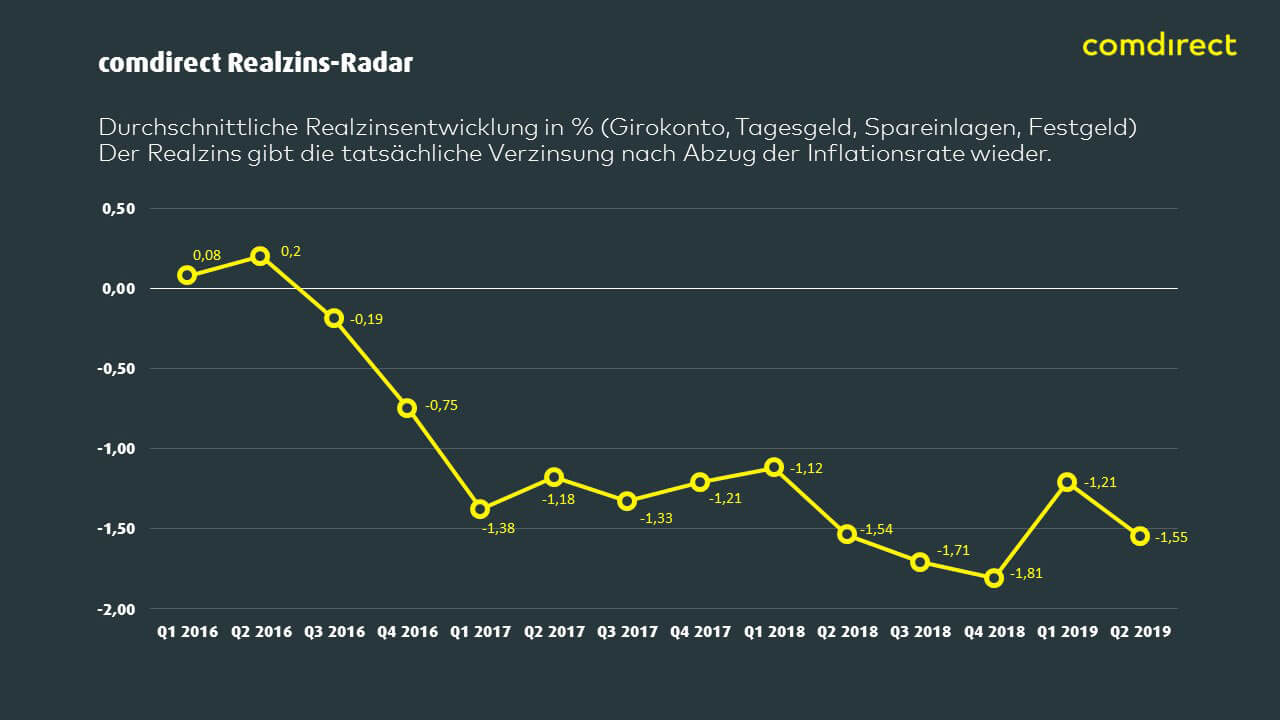

Comdirect veröffentlicht in regelmäßigen Abständen den „Realzins-Radar“. In dieser Übersicht wird die Realzinsentwicklung Quartalsweise, für die letzten 3 Jahre und das aktuelle Jahr wiedergegeben.

Wie Du sehen kannst, waren die Realzinsen für Anlagen mit geringem Risiko (Girokonto, Tagesgeld, Spareinlagen und Festgeld) im ersten Halbjahr 2016 noch leicht positiv. Ab dem dritten Quartal in 2016, bis heute, sind die Sparer jedoch mit negativen Realzinsen konfrontiert. Wir wissen mittlerweile, was das bedeutet!

Die Kaufkraft der Sparer, die Ihr Geld in sicheren und dadurch nominal niedrig verzinsten Anlageklassen deponieren, wird nach und nach vernichtet. Im Jahr 2018 hat dieses Missverhältnis zwischen niedrigem Nominalzins und der höheren Inflationsrate dazu geführt, das die deutschen Sparer einen Rekordverlust von 40 Milliarden Euro Kaufkraft verkraften mussten.

Pro Kopf entspricht das ganzen 470 Euro Kaufkraftverlust. Dafür hätte man sich einiges leisten können. Und das schlimme daran, die meisten sind sich dessen nicht einmal bewusst!

Über einen längeren Zeithorizont betrachte, haben die deutschen Sparer seit Ende 2010 bis Ende 2018 summa summarum 113,3 Milliarden Euro Kaufkraftverlust erlitten. Den wenigstens ist dieser Zusammenhang jedoch bewusst. Auf dem Konto steigt die Geldmenge, auch wenn der niedrige Zins die Steigerungen moderat ausfallen lässt (Quelle: comdirect)

Die Inflation mit in die Betrachtung der rentierlichkeit einer Anlage einzubeziehen fällt den wenigsten ein.

Rechenbeispiel

Lass uns den Effekt an einem kleinen Zahlenbeispiel betrachten. Nehmen wir an Du würdest heute 10.000€ auf einem Tagesgeld anlegen, zu dem aktuellen Durchschnitts Zinssatz von 0,18% nominal Verzinsung(Quelle: Durchschnittszinsatz auf Tagesgeld am 01.07.2019). Die langfristige durchschnittliche Inflationsrate zwischen 1997 bis 2018 lag bei 2,2% (dazu gleich mehr). Diese nehme Wir für den zukünftigen Anlagezeitraum als konstante an. Was ist in 10 Jahren aus dem Geld geworden?

Wir bereits oben erläutert, stellt die Näherungsweise Berechnung des Realzins (Nominalzins – Inflation bzw. Deflation) nicht den zu 100% korrekten Wert dar. Für das Rechenbeispiel nutze ich die mathematisch korrekte Berechnung gemäß der folgenden Formel.

Realzinssatz = ((1+Nominalzinssatz)/(1+Inflation))-1

Aber nun zum Rechenbeispiel.

Aus den 10.000€ werden, absolut betrachtet, 10.181€. Immerhin. Du hast 181€ Zinsen über die 10 Jahre erhalten. Nicht viel aber etwas.

Wenn wir jedoch die Inflation mit einbeziehen und die Rendite anhand des Realzinses berechnen sieht das schon ein ganzes Stück anders aus. Dann werden aus den 10.000€ nur noch 8.190€. Die Kaufkraft des Geldes sinkt durch die Inflation, solange Wir das Geld mit einer nominalen Verzinsung unterhalb der Inflationsrate angelegt haben. Das ist schon ein ganz schön großer Brocken.

Realzinsdifferenz bei langem Anlagehorizont

Die Realzinsbetrachtung ist abhängig von der Inflations- bzw. Deflationsrate, welche sich wiederrum im Zeitverlauf ändert. Daher können, bei langen Anlagehorizonten, keine Allgemeinaussagen über die Realzinsentwicklung getroffen werden.

Die Inflations- bzw. Deflationsrate kann nur für vergangene Perioden berechnet werden. Bei der Betrachtung der Zukunft spricht man hingegen von Erwartungen. Dadurch kann der Reale Einfluss der Inflation/Deflation auf eine Anlage ebenfalls erst im Nachgang berechnet werden.

Wir haben bereits gesehen, dass es Zeiten geben kann, in denen der Realzins negativ ist und das angesparte Kapital in seiner Kaufkraft „vernichtet“ wird. Daher sollten bei langfristigen Anlagen grundsätzlich Anlageformen gewählt werden, die einen Nominalzins aufweisen, der im Mittel über der langfristigen mittleren Inflationsrate der Vergangenheit liegt. Besonders im Rahmen der Altersvorsorge muss auf einen möglichst positiven Realzins geachtet werden. Das Beispiel oben zeigt, auch wenn es recht aggressiv und negativ ausgelegt ist, das sich bereits innerhalb weniger Jahre große Kaufkraftverluste einstellen können. Wenn Du Dein Leben lang Geld für die Rente beiseite schafft, solltest Du sicherstellen, das zumindest die Kaufkraft erhalten bleibt.

Ebenso kann der allseits beliebte Zinseszins Effekt seine wirkliche Kraft nur entfalten, wenn Realverzinst ein positiver Wert erreicht wird. Mit negativen Realverzinsung macht der Zinseszins das ganze nur ein wenig erträglicher.

Gewinner von Inflation

Es gibt auch den ein oder anderen Zeitgenossen der sich über hohe Inflationsraten freut. Im Grunde genommen wünscht sich jeder, der Schulden angehäuft hat, möglichst hohe Inflationsraten. Wie aus dem Artikel hervorgegangen ist, senken hohe Inflationsraten den zukünftigen Wert eines Geldbetrags.

Jeder der also Schulden aufnimmt, muss im aktuellen Zinsumfeld, Kaufkraftbereinigt weniger Schulden in der Zukunft zurückzahlen. Ein Umstand der besonders bei großen positiven Schulden zum Tragen kommt, wie sie bei Immobilieninvestments vorkommen.

Und wie sollte ich mein Geld jetzt anlegen?

Inflation in der Vergangenheit und die Ziele der EZB

Wenn Du dem Tipp folgen möchtest, Anlageklassen mit einer Nomnialverzinsung zu suchen, welche mindestens das Mittel der Inflationsrate der letzten Jahre erreichen, fragst Du dich wahrscheinlich wieviel Rendite denn der Zielwert ist?!

Im Mittel der Jahre 1979 bis 2018 ergibt sich eine Durchschnittliche Inflationsrate von etwa 2,2%. Das entspricht auch grob der langfristig angestrebten Inflationsziel der EZB, welches 2% beträgt (Quelle: Länderdaten.info).

Wenn du dich also mit Anlageformen auseinandersetzt, solltest du Ausschau nach Nominalrenditen von mindestens 2,2%, mit einem kleinen Sicherheitspuffer lieber 2,5%, halten. Nur so stellst du sicher, dass langfristig dein gespartes Geld nicht bis ins bodenlose entwertet wird.

Die Suche nach der richtigen Assetklasse

Die Frage nach einer Anlageform die zu Dir passt kannst nur du selbst beantworten. Wenn du eine hohe Risikoaversion besitzt und nicht bereit bist Risiken einzugehen, können Sparbücher, Tagesgeld und Festgeld das richtige für Dich sein. Mit dem möglichen Realzinsverlust musst Du dann leben.

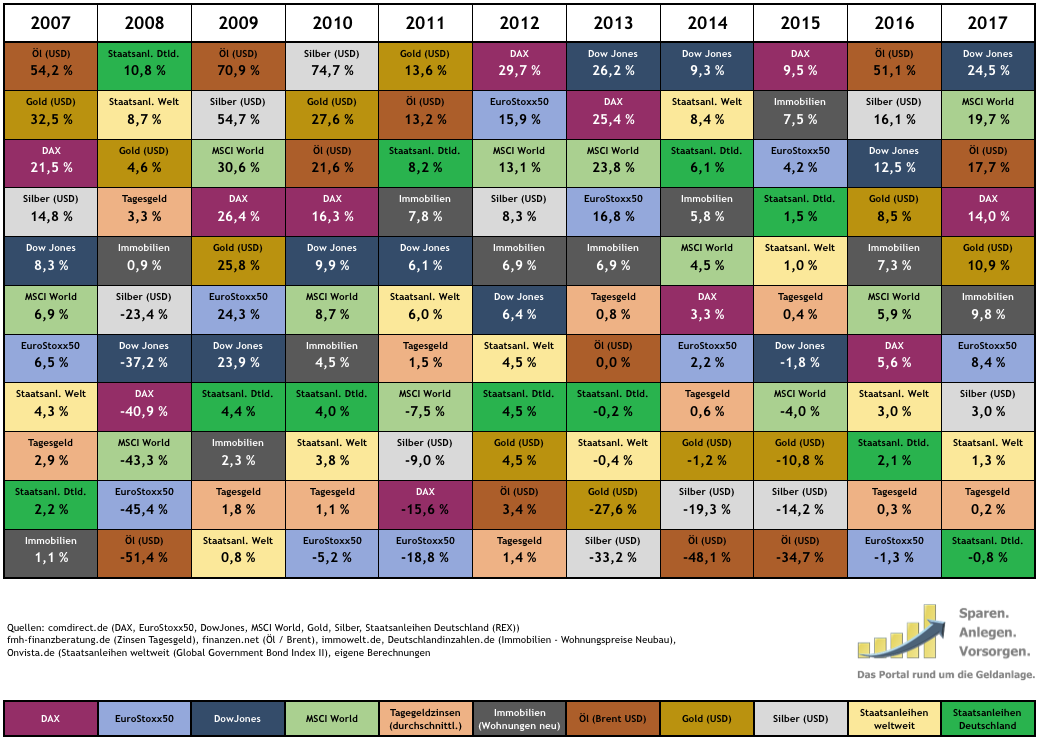

Alternativ kannst Du Dich über die verschiedensten Anlageformen informieren und das für dich passende Produkt herausfiltern. Die nachfolgende Grafik zeigt die historischen Renditen verschiedener Anlageklassen zwischen den Jahren 2007 bis 2017. Das kann dir sicherlich als Denkanstoß dienen, Dich mit dem Thema auseinander zu setzen. In was Du Dein Geld letztendlich aber investierst, kannst nur Du entscheiden.

Mein persönlicher Anlagemix erstreckt sich zurzeit auf ETF´s, die ich über meine beiden Depots bei der Comdirect* und der Consorsbank* verwalte, Immobilien, von denen ich noch weitere erwerben werde, und einen Sicherheitspuffer den ich auf meinem Tagesgeldkonto vorhalte.

Zukünftig werde ich meine Anlagen eventuell noch um Einzelaktien (die Entscheidung steht noch nicht fest) und P2P erweitern. Aktuell stehen aber andere Projekte im Vordergrund. Geld investieren kann nur, wer auch Geld einnimmt. Daher widme ich einen Großteil meiner aktuellen Zeit darauf mein Humankapital zu erhöhen und über verschiedene Ansätze die monatlichen Einnahmen zu steigern.

Ein besonders interessantes Projekt ist gerade in der Pipeline und steht kurz vor der Umsetzung. Hierzu folgen später weitere Informationen, hier auf dem InvestmentMosaik Blog. Ich bin zurzeit noch am überlegen, wie ich das Ganze für den Blog aufbereiten werde. Sobald das feststeht, werde ich mehrere Artikel dazu veröffentlichen. Das Projekt nimmt im Moment einen erheblichen Zeitaufwand in Anspruch, kann bei Erfolg jedoch einiges an meinen Einkommensströmen verändern.

Fazit

Ich hoffe ich konnte ein wenig Licht ins Dunkel bringen, was die Realverzinsung von Geldanlagen betrifft. Es ist enorm wichtig, das man sich der Beziehung zwischen Inflation/Deflation und Nominalverzinsung bewusst ist, um die heutigen Anlageentscheidungen in der Zukunft nicht zu bereuen. Es kann sein das Du den negativen Realzins aus Sicherheitsgründen gerne in Kauf nimmst. So lange Du Dir darüber im Klaren bist ist alles gut. Die bessere Alternative wäre jedoch, über den eigenen Schatten zu springen und sich nach Anlagen mit einem passenden Rendite Risikoverhältnis umzuschauen, um an der allgemeinen Wertschöpfungsentwicklung der Welt zu profitieren. In meinen Empfehlungen findest du vielleicht den ein oder anderen weiteren Denkanstoß, mit dem du dein InvestmentMosaik startest oder weiter ausbaust.

Wenn Du zukünftig auf dem Laufenden bleiben willst, kannst Du Dich hier zu meinen Newsletter anmelden. Alternativ, like meine Facebook Seite und werde informiert, sobald neue Artikel online gestellt werden. Wenn du Fragen oder Anregungen hast, kannst du diese gerne über die Kommentarfunktion an mich richten. Alternativ kannst du mich direkt über das Kontaktformular erreichen.

Viele Grüße vom Bau

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik InvestmentMosaik

InvestmentMosaik

InvestmentMosaik

InvestmentMosaik InvestmentMosaik

InvestmentMosaik